ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪ╦─Īó│╔▒ŠĘ©┼cÖÓ(qu©ón)ęµĘ©Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQ�����Ż¼┤µį┌ā╔ĘNŪķørŻ║ę╗╩Ū│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©����Ż¼Č■╩ŪÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©ĪŻ

ĪĪĪĪ(ę╗)│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─║╦╦Ńė╔│╔▒ŠĘ©▐D(zhu©Żn)×ķÖÓ(qu©ón)ęµĘ©Ģr�����Ż¼æ¬(y©®ng)ģ^(q©▒)äeą╬│╔įō▐D(zhu©Żn)ōQĄ─▓╗═¼Ūķør▀Mąą╠Ä└ĒŻ║ę╗╩Ū įŁĪ░¤oųž┤¾ė░ĒæĪ▒ūĘ╝ė═Č┘Yūā?y©Łu)ķĪ░ųž┤¾ė░ĒæĪ▒���Ż¼▒╚╚?0%Ī¬Ī¬22%;Č■╩ŪįŁĪ░┐žųŲĪ▒£p╔┘│ų╣╔ūā?y©Łu)ķĪ░ųž┤¾ė░ĒæĪ▒�Ż¼▒╚╚?00%Ī¬Ī¬40%��ĪŻ

ĪĪĪĪ1.10%Ī¬Ī¬22%

ĪĪĪĪįŁüĒĪ░¤oųž┤¾ė░ĒæĪ▒�Ż¼║¾ūĘ╝ė═Č┘Yī¦(d©Żo)ų┬Š▀ėąųž┤¾ė░Ēæ╗“╣▓═¼┐žųŲĢr�Ż¼æ¬(y©®ng)ė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©║╦╦Ń����ĪŻ

ĪĪĪĪ╠Ä└ĒįŁätŻ║

ĪĪĪĪĄ┌ę╗Ż¼ūĘ╝ė═Č┘YĢr�Ż¼╩ūŽ╚░┤ššūĘ╝ė═Č┘Y│╔▒Šū„×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ;Ą┌Č■Ż¼░┤ššÖÓ(qu©ón)ęµĘ©Ž┬│§╩╝═Č┘Y│╔▒Šš{(di©żo)š¹Ą─įŁät���Ż¼▒╚▌^│§┤╬═Č┘Y│╔▒Š┼cæ¬(y©®ng)ŽĒėąĄ─│§┤╬═Č┘YĢr▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~���Ż¼▒╚▌^ūĘ╝ė═Č┘Y│╔▒Š┼cæ¬(y©®ng)ŽĒėąĄ─ūĘ╝ė═Č┘YĢr▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~Ż¼ŠC║Ž┐╝æ]▀@ā╔éĆ▓ŅŅ~���Ż¼š{(di©żo)š¹╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ;

ĪĪĪĪĄ┌╚²Ż¼░┤ššÖÓ(qu©ón)ęµĘ©Ž┬┤_šJ═Č┘Yōpęµ�Īóą¹Ėµ¼F(xi©żn)Į╣╔└¹║═▒╗═Č┘YĘĮŲõ╦¹ÖÓ(qu©ón)ęµūāäėĄ─╠Ä└ĒįŁätŻ¼ī”įŁ╣╔ÖÓ(qu©ón)═Č┘Y▀MąąūĘ╦▌š{(di©żo)š¹���ĪŻ

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~=ūĘ╝ė═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~-│§╩╝═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~

ĪĪĪĪōp굚{(di©żo)š¹=ā¶└¹ØÖĘ▌Ņ~-¼F(xi©żn)Į╣╔└¹

ĪĪĪĪŲõ╦¹ÖÓ(qu©ón)ęµūāäė=ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~-ōp굚{(di©żo)š¹

ĪĪĪĪĮ╠▓─ĪŠ└²4-13Ī┐

ĪĪĪĪų▒Įė┐┤Į╠▓─ĪŠ└²4-13Ī┐���Ż¼į┘╗ž┐┤└²Ņ}╔Ž├µĄ─╚²Č╬╬─ūų├Ķ╩÷ĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐A╣½╦Šė┌20Ī┴5─Ļ2į┬╚ĪĄ├B╣½╦Š10%Ą─╣╔ÖÓ(qu©ón)�����Ż¼│╔▒Š×ķ900╚fį¬Ż¼╚ĪĄ├ĢrB╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄ┐éŅ~×ķ8 400╚fį¬(╝┘Č©╣½į╩ārųĄ┼c┘~├µārųĄŽÓ═¼)����ĪŻę“?q©▒)”▒╗═Č┘Yå╬╬╗▓╗Š▀ėąųž┤¾ė░ĒæŪę¤oĘ©┐╔┐┐┤_Č©įōĒŚ═Č┘YĄ─╣½į╩ārųĄŻ¼A╣½╦Šī”Ųõ▓╔ė├│╔▒ŠĘ©║╦╦Ń�����ĪŻ▒Š└²ųąA╣½╦Š░┤ššā¶└¹ØÖĄ─10%╠ß╚Īė»ėÓ╣½Ęe���ĪŻ

ĪĪĪĪ20Ī┴6─Ļ1į┬1╚š�Ż¼A╣½╦Šėųęį1 800╚fį¬Ą─ārĖ±╚ĪĄ├B╣½╦Š12%Ą─╣╔ÖÓ(qu©ón)�Ż¼«ö╚šB╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄ┐éŅ~×ķ12 000╚fį¬ĪŻ╚ĪĄ├įō▓┐Ęų╣╔ÖÓ(qu©ón)║¾��Ż¼░┤ššB╣½╦Šš┬│╠ęÄ(gu©®)Č©��Ż¼A╣½╦Š─▄ē“┼╔╚╦ģó┼cB╣½╦ŠĄ─╔·«a(ch©Żn)Įø(j©®ng)ĀIøQ▓▀���Ż¼ī”įōĒŚķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y▐D(zhu©Żn)×ķ▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦Ń�ĪŻ╝┘Č©A╣½╦Šį┌╚ĪĄ├ī”B╣½╦Š10%Ą─╣╔ÖÓ(qu©ón)║¾Ż¼ļpĘĮ╬┤░l(f©Ī)╔·╚╬║╬ā╚(n©©i)▓┐Į╗ęū�����ĪŻB╣½╦Š═©▀^╔·«a(ch©Żn)Įø(j©®ng)ĀI╗ŅäėīŹ¼F(xi©żn)Ą─ā¶└¹ØÖ×ķ900╚fį¬����Ż¼╬┤┼╔░l(f©Ī)¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĪŻ│²╦∙īŹ¼F(xi©żn)ā¶└¹ØÖ═Ō�Ż¼╬┤░l(f©Ī)╔·Ųõ╦¹ėŗ╚ļ┘Y▒Š╣½ĘeĄ─Į╗ęū╗“╩┬ĒŚĪŻ

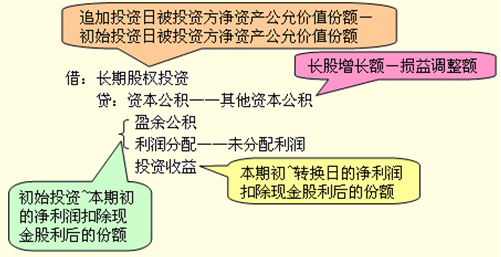

ĪĪĪĪ(1)ūĘ╝ė═Č┘YĄ─╠Ä└Ē

ĪĪĪ���Īó┌ūĘ╝ė═Č┘YĢrĄ─╚ļ┘~ārųĄš¹¾wš{(di©żo)š¹

ĪĪĪĪūĘ╝ė▓ŅŅ~=ūĘ╝ė│╔▒Š1800╚fį¬-æ¬(y©®ng)ŽĒėąūĘ╝ėĢrā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~1440╚fį¬(12000╚fį¬Ī┴12%)=360╚fį¬

ĪĪĪĪįŁ▓ŅŅ~=įŁ═Č┘Y│╔▒Š900╚fį¬-æ¬(y©®ng)ŽĒėąįŁā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~840╚fį¬(8400╚fį¬Ī┴10%)=60╚fį¬

ĪĪĪĪŠC║Ž▓ŅŅ~=ūĘ╝ė▓ŅŅ~360╚fį¬+įŁ▓ŅŅ~60╚fį¬=420╚fį¬>0���Ż¼¤oąĶš{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒ŠĪŻ

ĪĪĪĪūĘ╝ė═Č┘YŅ~���Ż¼Į╠▓─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŠ∙¤o├„╝Ü┐Ų─┐Ż¼Ė─×ķÖÓ(qu©ón)ęµĘ©æ¬(y©®ng)┴ą╩Š├„╝Ü����ĪŻ

ĪĪĪĪĮŌßīĮ╠▓─Ī░(2)ŠC║Ž┐╝æ]Ī▒▀@Č╬╬─ūų

ĪĪĪĪ*ūóŻ║[(įŁ═Č┘Yī”ār-æ¬(y©®ng)ŽĒėąįŁā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~)+(ūĘ╝ėī”ār-æ¬(y©®ng)ŽĒėąūĘ╝ėĢrā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~)]<0Ż¼╚Īš²öĄ(sh©┤)�����ĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ1

ĪĪĪĪūĘ╝ė═Č┘YĪ░1800╚fį¬Ī▒Ė─×ķ1000╚fį¬Ż¼Ųõ╦¹▓╗ūā��ĪŻ

ĪĪĪ��Īó┘ūĘ╝ė═Č┘Yī”ārĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 1000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 1000

ĪĪĪ��Īó┌ūĘ╝ė═Č┘YĢrĄ─š¹¾wš{(di©żo)š¹

ĪĪĪĪš¹¾w▓ŅŅ~=(900-840)+(1000-1440)=60+(-440)=-380

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 380

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ 380

ĪĪĪĪĮ╠▓─ųąĄ─Ą┌Č■╣PĘųõø▓╗ūā�����ĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ2

ĪĪĪĪūĘ╝ė═Č┘YĪ░1800╚fį¬Ī▒Ė─×ķ1400╚fį¬��Ż¼Ųõ╦¹▓╗ūā��ĪŻ

ĪĪĪ���Īó┘ūĘ╝ė═Č┘Yī”ārĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 1400

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 1400

ĪĪĪ�����Īó┌ūĘ╝ė═Č┘YĢrĄ─š¹¾wš{(di©żo)š¹

ĪĪĪĪš¹¾w▓ŅŅ~=(900-840)+(1400-1440)=60+(-40)=20

ĪĪĪĪ¤oąĶš{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ�ĪŻ

ĪĪĪĪĮ╠▓─ųąĄ─Ą┌Č■╣PĘųõø▓╗ūā�ĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ3

ĪĪĪĪ│§╩╝═Č┘YĪ░900╚fį¬Ī▒Ė─×ķ400╚fį¬��Ż¼Ųõ╦¹▓╗ūā��ĪŻ

ĪĪĪĪĮ╠▓─Ą┌ę╗╣PĘųõø▓╗ūā��ĪŻ

ĪĪĪ��Īó┌ūĘ╝ė═Č┘YĢrĄ─š¹¾wš{(di©żo)š¹

ĪĪĪĪš¹¾w▓ŅŅ~=(400-840)+(1800-1440)=(-440) + 360 =-80

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 80

ĪĪĪĪ┘JŻ║ė»ėÓ╣½Ęe 8

ĪĪĪĪ└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ 72

ĪĪĪĪė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ80╚fį¬����Ż¼╝┤╔Ž─ĻĀIśI(y©©)═Ō╩š╚ļ�ĪŻ

ĪĪĪĪĮ╠▓─ųąĄ─Ą┌Č■╣PĘųõø▓╗ūāĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ4

ĪĪĪĪ│§╩╝═Č┘YĪ░900╚fį¬Ī▒Ė─×ķ600╚fį¬�Ż¼Ųõ╦¹▓╗ūāĪŻ

ĪĪĪĪĮ╠▓─Ą┌ę╗╣PĘųõø▓╗ūā�����ĪŻ

ĪĪĪ����Īó┌ūĘ╝ė═Č┘YĢrĄ─š¹¾wš{(di©żo)š¹

ĪĪĪĪš¹¾w▓ŅŅ~=(600-840)+(1800-1440)=(-240) + 360 =120

ĪĪĪĪ¤oąĶš{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄĪŻ

ĪĪĪĪĮ╠▓─ųąĄ─Ą┌Č■╣PĘųõø▓╗ūāĪŻ

ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ5

ĪĪĪĪūĘ╝ė═Č┘YĪ░1800╚fį¬Ī▒Ė─×ķ1000╚fį¬����Ż¼│§╩╝═Č┘YĪ░900╚fį¬Ī▒Ė─×ķ600╚fį¬�Ż¼Ųõ╦¹▓╗ūā�ĪŻ

ĪĪĪ��Īó┘ūĘ╝ė═Č┘Yī”ārĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 1000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 1000

ĪĪĪ����Īó┌ūĘ╝ė═Č┘YĢrĄ─š¹¾wš{(di©żo)š¹

ĪĪĪĪš¹¾w▓ŅŅ~=(600-840)+(1000-1440)=(-240) +(-440)=-680

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 680

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ 440

ĪĪĪĪė»ėÓ╣½Ęe 24

ĪĪĪĪ└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ 216

ĪĪĪĪĮ╠▓─ųąĄ─Ą┌Č■╣PĘųõø▓╗ūāĪŻ

ĪĪĪĪ(2)ī”įŁ10%╣╔ÖÓ(qu©ón)═Č┘YĄ─ūĘ╦▌š{(di©żo)š¹

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yį÷ķLŅ~=(12000-8400)Ī┴10%=360;╚ź─ĻĄ─═Č┘Y╩šęµ90 (900Ī┴10%)╚fį¬�����Ż¼┤_šJ×ķė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ;Ųõ╦¹ÖÓ(qu©ón)ęµūāäė=360-90=270�����Ż¼┤_šJ×ķ┘Y▒Š╣½Ęe����ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ 90

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ÖÓ(qu©ón)ęµūāäė 270

ĪĪĪĪ┘JŻ║ė»ėÓ╣½Ęe 9

ĪĪĪĪ└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ 81

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe 270

ĪĪĪĪūóŻ║┘Y▒Š╣½Ęe270╚fį¬▓╗╩ŪŲš═©Ą─Ī░Ųõ╦¹ÖÓ(qu©ón)ęµūāäėĪ▒(╚ń┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╣½į╩ārųĄūāäė)Ż¼ę“×ķŅ}─┐ūŅ║¾ę╗ŠõįÆŻ║│²┴╦īŹ¼F(xi©żn)ā¶└¹ØÖ═Ō����Ż¼╬┤░l(f©Ī)╔·Ųõ╦¹ėŗ╚ļ┘Y▒Š╣½ĘeĄ─Į╗ęū╗“╩┬ĒŚĪŻ┘Y▒Š╣½Ęe270╚fį¬╩Ū┘Y«a(ch©Żn)įu╣└į÷ųĄĘ▌Ņ~���ĪŻ

ĪĪĪĪĮŌßīĮ╠▓─Ī░(3)Ī▒▀@Č╬╬─ūų

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė