ĪĪĪĪ(Č■)ÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©

ĪĪĪĪÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©Ą─Ūķą╬ėąā╔ĘNŻ║

ĪĪĪĪę╗╩ŪįŁĪ░ųž┤¾ė░ĒæĪ▒£p╔┘│ų╣╔ūā?y©Łu)ķĪ░¤o(w©▓)ųž┤¾ė░ĒæĪ▒����Ż¼▒╚╚ń30%Ī¬Ī¬15%;Č■╩ŪįŁĪ░ųž┤¾ė░ĒæĪ▒ūĘ╝ė═Č┘Yūā?y©Łu)ķĪ░┐žųŲĪ▒����Ż¼▒╚╚?0%(ųž┤¾ė░Ēæ)Ī¬Ī¬50%(┐žųŲ)ĪŻ

ĪĪĪĪ1.30%Ī¬Ī¬15%

ĪĪĪĪ▀@ĘNŪķør▓╗▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹���Ż¼╠Ä└ĒįŁät×ķŻ║

ĪĪĪĪĄ┌ę╗�����Ż¼╠Äų├═Č┘YĢr(sh©¬)����Ż¼░┤ššŲš═©╠Äų├ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─įŁät▀M(j©¼n)ąą╠Ä└Ē;Ą┌Č■����Ż¼╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘YĖ─░┤│╔▒ŠĘ©║╦╦Ń�Ż¼æ¬(y©®ng)īóŲõįŁėąČ■╝ē(j©¬)├„╝Ü(x©¼)┐Ų─┐ėÓŅ~▐D(zhu©Żn)õN(xi©Īo)�����Ż¼¤o(w©▓)ąĶī”(du©¼)╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹�����ĪŻ

ĪĪĪĪĮ╠▓─ĪŠ└²4-15Ī┐

ĪĪĪĪ╝ū╣½╦Š│ųėąęę╣½╦Š30%Ą─ėą▒ĒøQÖÓ(qu©ón)╣╔Ę▌��Ż¼ę“─▄ē“?q©▒)”ęę╣½╦ŠĄ─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)øQ▓▀╩®╝ėųž┤¾ė░Ēæ����Ż¼╝ū╣½╦Šī”(du©¼)įōĒŚ(xi©żng)═Č┘Y▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĪŻ20Ī┴6─Ļ10į┬�Ż¼╝ū╣½╦ŠīóįōĒŚ(xi©żng)═Č┘YųąĄ─50%ī”(du©¼)═Ō│÷╩█Ż¼│÷╩█ęį║¾�����Ż¼¤o(w©▓)Ę©į┘ī”(du©¼)ęę╣½╦Š╩®╝ėųž┤¾ė░Ēæ�Ż¼ŪęįōĒŚ(xi©żng)═Č┘Y▓╗┤µį┌╗Ņ▄S╩ął÷(ch©Żng)����Ż¼╣½į╩ār(ji©ż)ųĄ¤o(w©▓)Ę©┐╔┐┐ėŗ(j©¼)┴┐��Ż¼╝ū╣½╦Šī”(du©¼)įōĒŚ(xi©żng)═Č┘Y▐D(zhu©Żn)×ķ▓╔ė├│╔▒ŠĘ©║╦╦Ń����ĪŻ│÷╩█Ģr(sh©¬)���Ż¼įōĒŚ(xi©żng)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ×ķ4 800╚f(w©żn)į¬���Ż¼Ųõųą═Č┘Y│╔▒Š3 900╚f(w©żn)į¬Ż¼ōp굚{(di©żo)š¹×ķ900╚f(w©żn)į¬��Ż¼│÷╩█╚ĪĄ├ār(ji©ż)┐Ņ2 700╚f(w©żn)į¬���ĪŻ

ĪĪĪĪĪŠĮŌ┤Ī┐

ĪĪĪĪ╚ń╣¹ėąĄ─įÆ�����Ż¼Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒Ą─ėÓŅ~æ¬(y©®ng)▐D(zhu©Żn)╚ļ═Č┘Y╩šęµ����Ż¼▒╚šš╠Äų├����ĪŻ

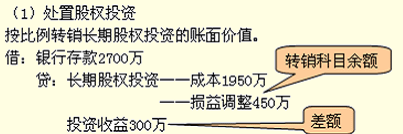

ĪĪĪĪ(2)▐D(zhu©Żn)õN(xi©Īo)įŁ┐Ų─┐ėÓŅ~

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 2400

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 1950

ĪĪĪĪĪ¬Ī¬ōp굚{(di©żo)š¹ 450

ĪĪĪĪ╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y¤o(w©▓)ąĶ▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹���ĪŻ

ĪĪĪĪ2. 20%(ųž┤¾ė░Ēæ)Ī¬Ī¬50%(┐žųŲ)

ĪĪĪĪ2011─Ļūā╗»Ż║▀@ĘNŪķą╬╝╚ī┘ė┌ÖÓ(qu©ón)ęµĘ©║═│╔▒ŠĘ©Ą─▐D(zhu©Żn)ōQŻ¼═¼Ģr(sh©¬)ę▓ī┘ė┌(Į╠▓─ĪŠ└²4-2Ī┐╔Ž├µ─ŪČ╬╬─ūų)Ī░═©▀^(gu©░)ČÓ┤╬Į╗ōQĮ╗ęū�����Ż¼Ęų▓Į╚ĪĄ├╣╔ÖÓ(qu©ón)ūŅĮKą╬│╔Ų¾śI(y©©)║Ž▓óĪ▒����Ż¼▀Ćī┘ė┌Ą┌24š┬ĪČŲ¾śI(y©©)║Ž▓óĪĘĄ┌╚²╣Ø(ji©”)Ą┌╚²³c(di©Żn)Ą─Ī░═©▀^(gu©░)ČÓ┤╬Į╗ęūĘų▓ĮīŹ(sh©¬)¼F(xi©żn)Ą─Ų¾śI(y©©)║Ž▓óĪ▒Ż¼▀@ĘNŪķørŽ┬����Ż¼ūĘ╝ė═Č┘Y╚šĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ¼▓╗āH░³└©éĆ(g©©)äeł¾(b©żo)▒ĒųąĄ─┘~äš(w©┤)╠Ä└Ē��Ż¼▀ĆꬊÄųŲ║Ž▓ół¾(b©żo)▒Ē�ĪŻ

ĪĪĪĪ┤╦╠Äų╗┐╝æ]éĆ(g©©)äeł¾(b©żo)▒ĒųąĄ─┘~äš(w©┤)╠Ä└ĒŻ║ęį┘Å(g©░u)┘I(m©Żi)╚šų«Ū░╦∙│ų▒╗┘Å(g©░u)┘I(m©Żi)ĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ┼c┘Å(g©░u)┘I(m©Żi)╚šą┬į÷═Č┘Y│╔▒Š(ų¦ĖČĄ─ī”(du©¼)ār(ji©ż)Ą─╣½į╩ār(ji©ż)ųĄ)ų«║═Ż¼ū„×ķįōĒŚ(xi©żng)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š�ĪŻ¤o(w©▓)ąĶ▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹ĪŻ

ĪĪĪĪ▀@ĘNŪķør┼e└²┴╦��Ż¼ęŖ(ji©żn)Į╠▓─ĪŠ└²4-2Ī┐��ĪŻ

ĪĪĪĪĮ╠▓─ĪŠ└²4-2Ī┐(Ą┌Č■ĘNŪķą╬)

ĪĪĪĪA╣½╦Šė┌20Ī┴8─Ļ3į┬ęį12 000╚f(w©żn)į¬╚ĪĄ├B╣½╦Š20%Ą─╣╔ÖÓ(qu©ón)����Ż¼▓ó─▄ī”(du©¼)B╣½╦Š╩®╝ėųž┤¾ė░ĒæŻ¼▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃįōĒŚ(xi©żng)╣╔ÖÓ(qu©ón)═Č┘Y����Ż¼«ö(d©Īng)─ĻČ╚┤_šJ(r©©n)ī”(du©¼)B╣½╦ŠĄ─═Č┘Y╩šęµ450╚f(w©żn)į¬ĪŻ20Ī┴9─Ļ4į┬����Ż¼A╣½╦Šėų│Ō┘Y15 000╚f(w©żn)į¬ūįC╣½╦Š╚ĪĄ├B╣½╦Š┴Ē═Ō30%Ą─╣╔ÖÓ(qu©ón)Ż¼Å─Č°─▄ē“┐žųŲC╣½╦ŠĄ─žö(c©ói)äš(w©┤)┼cĮø(j©®ng)ĀI(y©¬ng)š■▓▀����Ż¼A╣½╦Šī”(du©¼)B╣½╦Š╣╔ÖÓ(qu©ón)═Č┘Y▐D(zhu©Żn)Č°▓╔ė├│╔▒ŠĘ©║╦╦ŃĪŻA╣½╦Š░┤ā¶└¹ØÖ(r©┤n)Ą─10%╠ß╚Īė»ėÓ╣½Ęe�����ĪŻA╣½╦Š┼cC╣½╦Š▓╗┤µį┌╚╬║╬ĻP(gu©Īn)┬ō(li©ón)ĘĮĻP(gu©Īn)ŽĄ����ĪŻ

ĪĪĪĪę¬Ū¾Ż║═Ļ│╔20Ī┴9─Ļ4į┬ūĘ╝ė═Č┘Y╚šĄ─┘~äš(w©┤)╠Ä└ĒĪŻ

ĪĪĪĪĪŠĮŌ┤Ī┐

ĪĪĪĪA╣½╦Šæ¬(y©®ng)▀M(j©¼n)ąąęįŽ┬┘~äš(w©┤)╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 150 000 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 150 000 000

ĪĪĪĪįŁ20%╣╔ÖÓ(qu©ón)░┤ÖÓ(qu©ón)ęµĘ©║╦╦Ń�����Ż¼ų┴2009─Ļ4į┬Ą─┘~├µār(ji©ż)ųĄ=12 000+450=12 450(╚f(w©żn)į¬)

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 124 500 000

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒Š 120 000 000

ĪĪĪĪĪ¬Ī¬ōp굚{(di©żo)š¹ 4 500 000

ĪĪĪĪ┘Å(g©░u)┘I(m©Żi)╚šī”(du©¼)B╣½╦ŠķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ=12 450+15 000=27 450(╚f(w©żn)į¬)

ĪĪĪĪ┐éĮY(ji©”)

ĪĪĪĪ│╔▒ŠĘ©┼cÖÓ(qu©ón)ęµĘ©Ą─╦─ĘN▐D(zhu©Żn)ōQŻ¼│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©Ą─Ūķą╬10%Ī¬Ī¬22%║═100%Ī¬Ī¬40%�Ż¼ę¬▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹;ÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ│╔▒ŠĘ©Ą─Ūķą╬30%Ī¬Ī¬15%║═20%Ī¬Ī¬50%Ż¼▓╗ūĘ╦▌š{(di©żo)š¹�����ĪŻ

ĪĪĪĪ4ĘN▐D(zhu©Żn)ōQĄ─ģ^(q©▒)äe

|

2010─Ļ1į┬1╚š│§┤╬═Č┘Y���Ż¼▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ3000╚f(w©żn)į¬�Ż╗2011─Ļ1į┬1╚šį÷£p═Č┘Y��Ż¼▒╗═Č┘YĘĮ│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ĮŅ~Ż©ī”(du©¼)═Č┘YĘĮĄ─ār(ji©ż)ųĄŻ®×ķ4000╚f(w©żn)į¬����Ż¼▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ5000╚f(w©żn)į¬ĪŻ |

|

Ūķą╬ |

ūĘ╦▌š{(di©żo)š¹ī”(du©¼)Ž¾ |

š{(di©żo)š¹ĘĮĘ© |

ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yār(ji©ż)ųĄĄ─š{(di©żo)š¹Ņ~ |

ÖÓ(qu©ón)ęµĘ©╗∙£╩(zh©│n)³c(di©Żn) |

|

10%Ī¬Ī¬22% |

įŁ10% |

│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ© |

Ż©5000ŻŁ3000Ż®Ī┴10% |

2011─Ļ1į┬1╚š |

|

100%Ī¬Ī¬40% |

╩ŻėÓ40% |

│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ© |

Ż©4000ŻŁ3000Ż®Ī┴40% |

2010─Ļ1į┬1╚š |

|

20%Ī¬Ī¬50% |

¤o(w©▓) |

¤o(w©▓)ąĶš{(di©żo)š¹ |

¤o(w©▓)ąĶš{(di©żo)š¹ |

¤o(w©▓) |

|

30%Ī¬Ī¬15% |

¤o(w©▓) |

¤o(w©▓)ąĶš{(di©żo)š¹ |

¤o(w©▓)ąĶš{(di©żo)š¹ |

¤o(w©▓) |

ĪĪĪĪča(b©│)│õŻ║╣▓═¼┐žųŲ┘Y«a(ch©Żn)║═╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)

ĪĪĪĪūóŻ║Į╠▓─ø](m©”i)ėą▒Š▓┐Ęųā╚(n©©i)╚▌���Ż¼Ą½£╩(zh©│n)ätųvĮŌųąėą���ĪŻ2011─Ļę╗Ą└ŠC║ŽŅ}┐╝ĄĮ┴╦▒Š▓┐Ęųā╚(n©©i)╚▌ĪŻ

ĪĪĪĪŲ¾śI(y©©)║ŽĀI(y©¬ng)Ą─ą╬╩Įėą╚²ĘNŻ║╣▓═¼┐žųŲīŹ(sh©¬)¾w���Īó╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)║═╣▓═¼┐žųŲ┘Y«a(ch©Żn)���ĪŻ╣▓═¼┐žųŲīŹ(sh©¬)¾w╩ŪųĖ│╔┴ó║ŽĀI(y©¬ng)Ų¾śI(y©©)Ż¼ę▓Š═╩Ūī”(du©¼)║ŽĀI(y©¬ng)Ų¾śI(y©©)Ą─═Č┘Y;╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)║═╣▓═¼┐žųŲ┘Y«a(ch©Żn)�����Ż¼╩ŪųĖ▓╗ą╬│╔īŹ(sh©¬)¾w(Ģ■(hu©¼)ėŗ(j©¼)ų„¾w)Ą─║ŽĀI(y©¬ng)ą╬╩Į��ĪŻ

ĪĪĪĪ1.╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)

ĪĪĪĪ╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)┼e└²Ż║Äū╝ęŲ¾śI(y©©)╣▓═¼ųŲįņę╗╝▄’wÖC(j©®)�Ż¼├┐╝ęŲ¾śI(y©©)žō(f©┤)ž¤(z©”)╚¶Ė╔’wÖC(j©®)┴Ń▓┐╝■Ą─╔·«a(ch©Żn)Ż¼Å─š¹╝▄’wÖC(j©®)Ą─õN(xi©Īo)╩█╩š╚ļųąĘųŽĒĘ▌Ņ~��Ż¼╩š╚ļĘųŽĒ▐kĘ©ė╔║ŽĀI(y©¬ng)ģf(xi©”)ūh╝sČ©����ĪŻ

ĪĪĪĪ╔·«a(ch©Żn)’wÖC(j©®)┴Ń╝■░l(f©Ī)╔·Ą─│╔▒ŠŻ¼═©▀^(gu©░)Ī░╔·«a(ch©Żn)│╔▒ŠĪ¬Ī¬╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)Ī▒┐Ų─┐║╦╦Ń;╚ĪĄ├’wÖC(j©®)õN(xi©Īo)╩█╩š╚ļĄ─Ę▌Ņ~Ģr(sh©¬)����Ż¼┤_šJ(r©©n)×ķų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļ╗“Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļŻ¼═¼Ģr(sh©¬)��Ż¼ĮY(ji©”)▐D(zhu©Żn)’wÖC(j©®)┴Ń╝■Ą─│╔▒Š����ĪŻŲõīŹ(sh©¬)����Ż¼║═Ųš═©«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń╩Ūę╗śėĄ─�ĪŻ

ĪĪĪĪ┐éų«Ż¼░č╣▓═¼┐žųŲĮø(j©®ng)ĀI(y©¬ng)ęĢ×ķę╗ĒŚ(xi©żng)Ųš═©Ą─«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╗Ņäė(d©░ng)▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)║╦╦Ń╝┤┐╔����ĪŻ

ĪĪĪĪ2.╣▓═¼┐žųŲ┘Y«a(ch©Żn)

ĪĪĪĪ╣▓═¼┐žųŲ┘Y«a(ch©Żn)┼e└²Ż║Äū╝ę╩»ė═╣½╦Š╣▓═¼┐žųŲę╗Śl▌öė═╣▄Ą└Ż¼ė├ė┌▀\(y©┤n)▌öūį╝║Ą─«a(ch©Żn)ŲĘ����Ż¼╣▓═¼Ęųō·(d©Īn)╣▄Ą└Ą─▀\(y©┤n)ąą┘M(f©©i)ė├ĪŻ

ĪĪĪĪ├┐╝ę╩»ė═╣½╦Šį┌ūį╔ĒĄ─┘~▓Š║═ł¾(b©żo)▒Ēųą��Ż¼░č╣▄Ą└ųąūį╝║ŽĒėąĄ─Ę▌Ņ~┤_šJ(r©©n)×ķę╗ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)���Ż¼Č°▓ó▓╗╩Ū┤_šJ(r©©n)×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(ūóęŌŻ║╣▓═¼┐žųŲīŹ(sh©¬)¾w┤_šJ(r©©n)×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼╝┤ī”(du©¼)║ŽĀI(y©¬ng)Ų¾śI(y©©)Ą─═Č┘Y)�����Ż¼═¼Ģr(sh©¬)��Ż¼┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─žō(f©┤)é∙�����Īó┘M(f©©i)ė├║═╩š╚ļ�ĪŻ

ĪĪĪĪ┐éų«�����Ż¼░č╣▓═¼┐žųŲ┘Y«a(ch©Żn)ęĢ×ķę╗ĒŚ(xi©żng)Ųš═©┘Y«a(ch©Żn)Ą─▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)║╦╦Ń╝┤┐╔���ĪŻ

ĪĪĪĪ▒Šš┬ąĪĮY(ji©”)

ĪĪĪĪ▒Šš┬ā╚(n©©i)╚▌▌^ČÓ�Ż¼ųž³c(di©Żn)æ¬(y©®ng)šŲ╬šęįŽ┬ÄūĘĮ├µĄ─å¢(w©©n)Ņ}Ż║

ĪĪĪĪę╗╩ŪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y╚ĪĄ├═Č┘YĢr(sh©¬)Ą─┘~äš(w©┤)╠Ä└Ē��Ż¼ųž³c(di©Żn)╩Ū╚ĪĄ├═¼ę╗┐žųŲŽ┬ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y║═ĘŪ═¼ę╗┐žųŲŽ┬ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~äš(w©┤)╠Ä└Ē����ĪŻ

ĪĪĪĪČ■╩ŪÖÓ(qu©ón)ęµĘ©Ą─║╦╦ŃŻ¼ųž³c(di©Żn)╩Ū╚ĪĄ├═Č┘YĢr(sh©¬)╚ļ┘~ār(ji©ż)ųĄĄ─┤_Č©;Ų┌─®┤_šJ(r©©n)═Č┘YōpęµĢr(sh©¬)����Ż¼Ž╚æ¬(y©®ng)ī”(du©¼)▒╗═Č┘YĘĮ┘~├µā¶└¹ØÖ(r©┤n)▀M(j©¼n)ąą╚²ĘĮ├µĄ─š{(di©żo)š¹Ż║Įy(t©»ng)ę╗Ģ■(hu©¼)ėŗ(j©¼)š■▓▀║═Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķg����Īó╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐��Īó┼c▒╗═Č┘YĘĮų«ķg╬┤īŹ(sh©¬)¼F(xi©żn)Į╗ęūōpęµ����Ż¼ęį╝░░l(f©Ī)╔·│¼Ņ~╠ØōpĢr(sh©¬)Ą─╠Ä└ĒĪŻ

ĪĪĪĪ╚²╩Ū│╔▒ŠĘ©┼cÖÓ(qu©ón)ęµĘ©Ą─▐D(zhu©Żn)ōQ��ĪŻ

ĪĪĪĪ╩ūŽ╚æ¬(y©®ng)ūóęŌ│╔▒ŠĘ©┼cÖÓ(qu©ón)ęµĘ©į┌Ė„éĆ(g©©)║╦╦ŃŁh(hu©ón)╣Ø(ji©”)╔ŽĄ─ģ^(q©▒)äe��Ż¼▒žĒÜšŲ╬šīóī”(du©¼)ūė╣½╦ŠĄ─═Č┘Yė╔│╔▒ŠĘ©š{(di©żo)š¹×ķÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ĘĮĘ©����ĪŻ

ĪĪĪĪŲõ┤╬╩ŪūóęŌ│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©Ą─ā╔ĘNŪķą╬Ą─ģ^(q©▒)äeŻ¼│ų╣╔▒╚└²10%Ī¬Ī¬22%Ūķą╬Ž┬��Ż¼ī”(du©¼)įŁ10%╣╔ÖÓ(qu©ón)═Č┘Y▓╔ė├ÖÓ(qu©ón)ęµĘ©ūĘ╦▌š{(di©żo)š¹���Ż¼ęįūĘ╝ė═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│);│ų╣╔▒╚└²100%Ī¬Ī¬40%Ūķą╬Ž┬�����Ż¼ī”(du©¼)╩ŻėÓ40%╣╔ÖÓ(qu©ón)═Č┘Y▓╔ė├ÖÓ(qu©ón)ęµĘ©ūĘ╦▌š{(di©żo)š¹���Ż¼░┤šš▒╗═Č┘YĘĮūį│§╩╝═Č┘Y╚šķ_(k©Īi)╩╝│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ā¶┘Y«a(ch©Żn)ār(ji©ż)ųĄėŗ(j©¼)╦Ń�����ĪŻ

ĪĪĪĪūŅ║¾╩ŪÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©Ą─ā╔ĘNŪķą╬��Ż¼│ų╣╔▒╚└²30%Ī¬Ī¬15%Ūķą╬║═│ų╣╔▒╚└²20%Ī¬Ī¬50%Ūķą╬Ž┬�Ż¼▓╗▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė