бббб▓щ┐┤ЕR┐Вг║2012╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢Х■(huим)╙Л(jим)б╖ПК(qiивng)╗п▌oМз(dигo)╓v┴xЕR┐В

бббб╡┌╦─╒┬ббщL(zhигng)╞┌╣╔Щр(quивn)═╢┘Y

бббб╥╗�бвщL(zhигng)╞┌╣╔Щр(quивn)═╢┘Y╡─╖╓юР

ббббщL(zhигng)╞┌╣╔Щр(quивn)═╢┘Y╖╓юРИD

бббб╫всМ

бббб(1)╟░╚¤юРщL(zhигng)╞┌╣╔Щр(quивn)═╢┘Y┐╔╥╘╩╟Мж(duим)╔╧╩╨╣л╦╛╡─╣╔╞▒═╢┘Yгм╥▓┐╔─▄╩╟Мж(duим)╖╟╔╧╩╨╣л╦╛╡─╣╔Щр(quивn)═╢┘Y����бг╡л╡┌╦─юР╝┤Яo(wи▓)╓╪┤ґ╙░эС╡─╣╔Щр(quивn)═╢┘Yгм╓╗╓╕╖╟╔╧╩╨╣л╦╛╡─╣╔Щр(quивn)═╢┘Y�����гм▓╗░№└иМж(duим)╔╧╩╨╣л╦╛╡─╣╔╞▒═╢┘Y(Яo(wи▓)╓╪┤ґ╙░эС╡─╔╧╩╨╣╔╞▒═╢┘YСк(yийng)ДЭ╖╓Ющ┐╔╣й│І╩█╜Ё╚┌┘Yоa(chигn))��бг

бббб(2)│╓╣╔▒╚└¤P���гм╓╗╩╟┴┐╡─Ш╦(biибo)Ь╩(zhи│n)гм▒╪эЪ═мХr(shик)┐╝С]┘|(zhим)╡─Ш╦(biибo)Ь╩(zhи│n)�����бг

бббб(3)щL(zhигng)╞┌╣╔Щр(quивn)═╢┘Y╡─║ґ└m(xи┤)╙Л(jим)┴┐гм┐╪╓╞║═Яo(wи▓)╓╪┤ґ╙░эС╡╚Г╔╖N╟щ╨╬�����гмСк(yийng)▓╔╙├│╔▒╛╖и║╦╦у;╣▓═м┐╪╓╞║═╓╪┤ґ╙░эС╡╚Г╔╖N╟щ╨╬�����гмДt▓╔╙├Щр(quивn)╥ц╖и║╦╦у�����бг

бббб1.┐╪╓╞╡─╒J(rииn)╢и

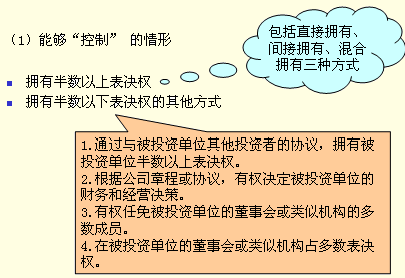

бббб▒╛▓┐╖╓Г╚(nииi)╚▌╜╠▓─╘┌╡┌╢■╣Э(jiиж)│╔▒╛╖и����бг

бббб┐╪╓╞╡─Ф╡(shи┤)┴┐Ш╦(biибo)Ь╩(zhи│n)гм╩╟│╓╣╔▒╚└¤│м▀^(guи░)50%���гм╡л▀А╡├╜Y(jiиж)║╧┘|(zhим)┴┐Ш╦(biибo)Ь╩(zhи│n)���гм╝┤╫в╥т│╓╣╔▒╚└¤▓╗╫у50%Еs─▄ЙҐ┐╪╓╞╡─╟щ╨╬гм╥╘╝░▒╚└¤│м▀^(guи░)50%Еs▓╗─▄┐╪╓╞╡─╟щ╨╬��бг

бббб╫ё╤нМН(shик)┘|(zhим)╓╪╙┌╨╬╩╜╡─╘нДt���бг

ббббщg╜╙Уэ╙╨▒╚└¤╡─┤_╢и╖╜╖и

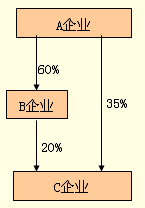

ббббA╞ґШI(yии)Уэ╙╨C╞ґШI(yии)╡─▒эЫQЩр(quивn)▒╚└¤Ющг║

бббб35%+20%=55%

бббб(2)ыmЙҐ░ыФ╡(shи┤)╡л▓╗─▄┐╪╓╞

бббб▒╗═╢┘Y╖╜▀M(jимn)╨╨╟х└э╒√юD���бг

бббб▒╗═╢┘Y╖╜╥╤╨√╕ц╞╞оa(chигn)

бббб╞ф╦√╟щ╨╬╡╚�����бг

бббб2.╣▓═м┐╪╓╞╡─╒J(rииn)╢и

бббб▒╛▓┐╖╓Г╚(nииi)╚▌╜╠▓─╘┌╡┌╢■╣Э(jiиж)│╔▒╛╖и�бг

бббб┤_╢и╗ї╡A(chи│)Ющг║(1)╚╬║╬╥╗ВА(gии)║╧аI(yикng)╖╜╛ї▓╗─▄Ж╬кЪ(dи▓)┐╪╓╞;(2)╗ї▒╛╜Ы(jийng)аI(yикng)╗юД╙(dи░ng)╡─ЫQ▓▀╨ш╥к╕і║╧аI(yикng)╖╜╥╗╓┬═м╥т;(3)╚╬├№╥╗ВА(gии)║╧аI(yикng)╖╜Мж(duим)╚╒│���г╗юД╙(dи░ng)▀M(jимn)╨╨╣▄└э���гм▒╪эЪ╘┌╕і║╧аI(yикng)╖╜╥╤╜Ы(jийng)╥╗╓┬═м╥т╡─╖╢З·Г╚(nииi)бг

бббб╣▓═м┐╪╓╞г║╒┬│╠╥О(guий)╢и�гм╚л╞▒═и▀^(guи░)гм╥╗╞▒╖ёЫQ�гм┼c│╓╣╔▒╚└¤Яo(wи▓)ъP(guибn)бг

бббб3.╓╪┤ґ╙░эС╡─╒J(rииn)╢и

бббб▒╛▓┐╖╓Г╚(nииi)╚▌╜╠▓─╘┌╡┌╢■╣Э(jiиж)│╔▒╛╖и�бг

бббб╓╪┤ґ╙░эС╡─┤_╢и╗ї╡A(chи│)Ющг║

бббб(1)╘┌▒╗═╢┘YЖ╬╬╗╡─╢н╩┬Х■(huим)╗ҐюР╦╞Щр(quивn)┴жЩC(jий)ШЛ(gи░u)╓╨┼╔╙╨┤·▒эгм▓вЕв┼c▒╗═╢┘YЖ╬╬╗╜Ы(jийng)аI(yикng)╒■▓▀╡─╓╞╢и�����бг

бббб(2)Ев┼c▒╗═╢┘YЖ╬╬╗╡─╒■▓▀╓╞╢и▀^(guи░)│╠����гм░№└и╣╔└√╖╓┼ф╒■▓▀╡╚╡─╓╞╢ибг

бббб(3)┼c▒╗═╢┘YЖ╬╬╗╓ощg░l(fиб)╔·╓╪╥к╜╗╥╫��бг

бббб(4)╧Ґ▒╗═╢┘YЖ╬╬╗┼╔│І╣▄└э╚╦ЖT�бг

бббб(5)╧Ґ▒╗═╢┘YЖ╬╬╗╠с╣йъP(guибn)цI╝╝╨g(shи┤)┘Y┴╧бг

бббб┴э═т���гм▀АСк(yийng)┐╝С]ЭУ╘┌▒эЫQЩр(quивn)╡─╙░эС�����бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢Х■(huим)╙Л(jим)б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2011─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯ┐╝╘Зб╢Х■(huим)╙Л(jим)б╖╒цю}╝░┤Ё░╕