ĪĪĪĪĪŠ└²4-13Ī┐Ė─ŠÄ6

ĪĪĪĪĪ░2006─Ļ1į┬1╚šĪ▒Ė─×ķ2006─Ļ7į┬1╚š�����Ż¼B╣½╦ŠīŹ(sh©¬)¼F(xi©żn)Ą─ā¶└¹ØÖ(r©┤n)900╚f(w©żn)į¬�Ż¼ŲõųąŻ¼2005─Ļ2į┬Ī½12į┬600╚f(w©żn)į¬���Ż¼2006─Ļ1į┬Ī½6į┬300╚f(w©żn)į¬;2005─Ļ12į┬31╚š���Ż¼B╣½╦Š│ųėąĄ─ę╗ĒŚ(xi©żng)┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ╔ŽØq┴╦100╚f(w©żn)į¬;2006─Ļ3į┬1╚šŻ¼B╣½╦Šą¹ĖµĘų┼╔¼F(xi©żn)Į╣╔└¹200╚f(w©żn)į¬����ĪŻŲõ╦¹▓╗ūāĪŻ

ĪĪĪĪĪŠĮŌ┤Ī┐

ĪĪĪĪūĘ╝ė═Č┘Yī”(du©¼)ār(ji©ż)Ą─╠Ä└Ē║═ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µār(ji©ż)ųĄš{(di©żo)š¹Č╝▓╗ūā��ĪŻ

ĪĪĪĪĮ╠▓─╔ŽĄ─Ą┌Č■╣PĘųõøūā?y©Łu)ķŻ?/P>

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ 70[(900-200)Ī┴10%]

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng) 290

ĪĪĪĪ[Ųõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)=(12000-8400)Ī┴10%-70=290]

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe290

ĪĪĪĪė»ėÓ╣½Ęe6(600Ī┴10%Ī┴10%)

ĪĪĪĪ└¹ØÖ(r©┤n)Ęų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ(r©┤n)54 (600Ī┴10%Ī┴90%)

ĪĪĪĪ═Č┘Y╩šęµ10[(300-200)Ī┴10%]

ĪĪĪĪąĪĮY(ji©”)

ĪĪĪĪ10%Ī¬Ī¬22%īŹ(sh©¬)┘|(zh©¼)╩ŪūĘ╦▌š{(di©żo)š¹�����Ż¼▓╔ė├ÖÓ(qu©ón)ęµĘ©Ą─╗∙£╩(zh©│n)Ģr(sh©¬)³c(di©Żn)╩ŪūĘ╝ė═Č┘Y╚š���Ż¼╝┤ęįūĘ╝ė═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄū„×ķ╗∙£╩(zh©│n)³c(di©Żn)��ĪŻ

ĪĪĪĪĄ┌ę╗���Ż¼ūĘ╝ė═Č┘YĢr(sh©¬)�����Ż¼ę¬ī”(du©¼)╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ▀M(j©¼n)ąąŠC║Žš{(di©żo)š¹Ż║[(įŁ═Č┘Yī”(du©¼)ār(ji©ż)-æ¬(y©®ng)ŽĒėąįŁā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~)+(ūĘ╝ėī”(du©¼)ār(ji©ż)-æ¬(y©®ng)ŽĒėąūĘ╝ėĢr(sh©¬)ā¶┘Y«a(ch©Żn)╣½į╩Ę▌Ņ~)]<0ĪŻ

ĪĪĪĪĄ┌Č■����Ż¼ī”(du©¼)įŁ│ų╣╔▒╚└²Ė─░┤ÖÓ(qu©ón)ęµĘ©║╦╦ŃŻ¼▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹�����ĪŻ

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~=ūĘ╝ė═Č┘Y╚šŽĒėą▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~-įŁ═Č┘Y╚šŽĒėą▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~

ĪĪĪĪōp굚{(di©żo)š¹=ā¶└¹ØÖ(r©┤n)Ę▌Ņ~-¼F(xi©żn)Į╣╔└¹

ĪĪĪĪŲõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)=ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~-ōp굚{(di©żo)š¹�����ĪŻ

ĪĪĪĪ2.100%Ī¬Ī¬40%

ĪĪĪĪę“£p╔┘═Č┘Y�Ż¼ī¦(d©Żo)ų┬įŁüĒ(l©ói)Ī░┐žųŲĪ▒Ą─Ż¼▐D(zhu©Żn)×ķųž┤¾ė░Ēæ╗“╣▓═¼┐žųŲĄ─�����Ż¼æ¬(y©®ng)ė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©║╦╦Ń��ĪŻ

ĪĪĪĪĢ■(hu©¼)ėŗ(j©¼)╠Ä└ĒįŁätŻ║

ĪĪĪĪ(1)éĆ(g©©)äeł¾(b©żo)▒ĒĄ─┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪĄ┌ę╗Ż¼╠Äų├═Č┘YĢr(sh©¬)�Ż¼░┤ššŲš═©╠Äų├ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─įŁät▀M(j©¼n)ąą╠Ä└Ē;

ĪĪĪĪĄ┌Č■Ż¼╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘YĖ─░┤ÖÓ(qu©ón)ęµĘ©║╦╦Ń�����Ż¼ī”(du©¼)╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š▀M(j©¼n)ąąš{(di©żo)š¹;

ĪĪĪĪĄ┌╚²����Ż¼░┤ššÖÓ(qu©ón)ęµĘ©Ž┬┤_šJ(r©©n)═Č┘YōpęµĪóą¹Ėµ¼F(xi©żn)Į╣╔└¹║═▒╗═Č┘YĘĮŲõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)Ą─╠Ä└ĒįŁät�����Ż¼ī”(du©¼)╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹��ĪŻ

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~=ūį│§╩╝═Č┘Y╚šķ_╩╝▒╗═Č┘YĘĮ│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ā¶┘Y«a(ch©Żn)Ę▌Ņ~-įŁ═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~

ĪĪĪĪōp굚{(di©żo)š¹=ā¶└¹ØÖ(r©┤n)Ę▌Ņ~-¼F(xi©żn)Į╣╔└¹

ĪĪĪĪŲõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)=ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yš{(di©żo)š¹Ņ~-ōp굚{(di©żo)š¹

ĪĪĪĪ(2)║Ž▓ół¾(b©żo)▒ĒĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē(2011─Ļą┬į÷�����Ż¼2011─Ļ┐╝┴╦ę╗Ą└å╬▀xŅ})

ĪĪĪĪī”(du©¼)ė┌╩ŻėÓ╣╔ÖÓ(qu©ón)��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššŲõį┌å╩╩¦┐žųŲÖÓ(qu©ón)╚šĄ─╣½į╩ār(ji©ż)ųĄ▀M(j©¼n)ąąųžą┬ėŗ(j©¼)┴┐��Ż¼š{(di©żo)š¹ĮŅ~ėŗ(j©¼)╚ļ═Č┘Y╩šęµ�����ĪŻ╠Äų├╣╔ÖÓ(qu©ón)╚ĪĄ├Ą─ī”(du©¼)ār(ji©ż)┼c╩ŻėÓ╣╔ÖÓ(qu©ón)╣½į╩ār(ji©ż)ųĄų«║═Ż¼£p╚ź░┤įŁ│ų╣╔▒╚└²ėŗ(j©¼)╦Ńæ¬(y©®ng)ŽĒėąįŁėąūė╣½╦Šūį┘Å(g©░u)┘I╚šķ_╩╝│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~ų«ķgĄ─▓ŅŅ~���Ż¼ėŗ(j©¼)╚ļå╩╩¦┐žųŲÖÓ(qu©ón)«ö(d©Īng)Ų┌Ą─═Č┘Y╩šęµ�ĪŻ┼cįŁėąūė╣½╦Š╣╔ÖÓ(qu©ón)═Č┘YŽÓĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµ�����Ż¼æ¬(y©®ng)«ö(d©Īng)į┌å╩╩¦┐žųŲÖÓ(qu©ón)Ģr(sh©¬)▐D(zhu©Żn)×ķ«ö(d©Īng)Ų┌═Č┘Y╩šęµ�ĪŻ

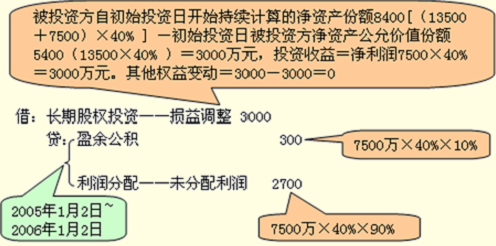

ĪĪĪĪĪŠ└²60%-40%Ī┐

ĪĪĪĪA╣½╦ŠįŁ│ųėąB╣½╦Š60%Ą─╣╔ÖÓ(qu©ón)����Ż¼Ųõ┘~├µėÓŅ~×ķ9 000╚f(w©żn)į¬Ż¼╬┤ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ�����ĪŻ20Ī┴6─Ļ1į┬2╚š�����Ż¼A╣½╦ŠīóŲõ│ųėąĄ─ī”(du©¼)B╣½╦Š20%Ą─╣╔ÖÓ(qu©ón)│÷╩█Įo─│Ų¾śI(y©©)��Ż¼│÷╩█╚ĪĄ├ār(ji©ż)┐Ņ5 400╚f(w©żn)į¬Ż¼«ö(d©Īng)╚š▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┐éŅ~×ķ24 000╚f(w©żn)į¬�ĪŻA╣½╦Š2005─Ļ1į┬2╚š╚ĪĄ├ī”(du©¼)B╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)Ż¼B╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┐éŅ~×ķ13 500╚f(w©żn)į¬(╝┘Č©┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ┼c┘~├µār(ji©ż)ųĄŽÓ═¼)�ĪŻūį╚ĪĄ├ī”(du©¼)B╣½╦ŠķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y║¾ų┴╠Äų├═Č┘YŪ░Ż¼B╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)7 500╚f(w©żn)į¬��ĪŻ╝┘Č©B╣½╦Šę╗ų▒╬┤▀M(j©¼n)ąą└¹ØÖ(r©┤n)Ęų┼õ�ĪŻ

ĪĪĪĪ│²╦∙īŹ(sh©¬)¼F(xi©żn)ā¶ōpęµ═ŌŻ¼B╣½╦Š╬┤░l(f©Ī)╔·Ųõ╦¹ėŗ(j©¼)╚ļ┘Y▒Š╣½ĘeĄ─Į╗ęū╗“╩┬ĒŚ(xi©żng)��ĪŻ▒Š└²ųąA╣½╦Š░┤ā¶└¹ØÖ(r©┤n)Ą─10%╠ß╚Īė»ėÓ╣½Ęe�����ĪŻ

ĪĪĪĪį┌│÷╩█20%Ą─╣╔ÖÓ(qu©ón)║¾�����Ż¼A╣½╦Šī”(du©¼)B╣½╦ŠĄ─│ų╣╔▒╚└²×ķ40%����Ż¼į┌▒╗═Č┘Yå╬╬╗ČŁ╩┬Ģ■(hu©¼)ųą┼╔ėą┤·▒ĒŻ¼Ą½▓╗─▄ī”(du©¼)B╣½╦Š╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)øQ▓▀īŹ(sh©¬)╩®┐žųŲ��ĪŻī”(du©¼)B╣½╦ŠķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yæ¬(y©®ng)ė╔│╔▒ŠĘ©Ė─×ķ░┤ššÖÓ(qu©ón)ęµĘ©▀M(j©¼n)ąą║╦╦Ń�ĪŻ

ĪĪĪĪ╝┘įO(sh©©)A╣½╦Š▓╗ąĶꬊÄųŲ║Ž▓ół¾(b©żo)▒Ē�����ĪŻ

ĪĪĪĪĪŠĮŌ┤Ī┐

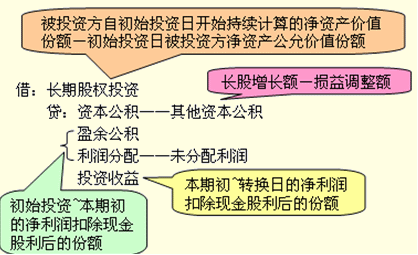

ĪĪĪĪ(1)░┤╠Äų├═Č┘YĄ─▒╚└²ĮY(ji©”)▐D(zhu©Żn)═Č┘Y│╔▒Š

ĪĪĪĪ╠Äų├Ą─┘~├µār(ji©ż)ųĄ=9000╚f(w©żn)į¬Ī┴1/3=3000╚f(w©żn)į¬

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 5400

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 3000

ĪĪĪĪ═Č┘Y╩šęµ 2400

ĪĪĪĪūóŻ║╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Š×ķ6000╚f(w©żn)į¬���ĪŻ

ĪĪĪĪ(2)╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪī”(du©¼)╩ŻėÓ40%╣╔ÖÓ(qu©ón)═Č┘YŻ¼░┤ÖÓ(qu©ón)ęµĘ©▀M(j©¼n)ąąūĘ╦▌š{(di©żo)š¹�����ĪŻ

ĪĪĪĪ┐╝æ]╩Ūʱę¬░┤ÖÓ(qu©ón)ęµĘ©š{(di©żo)š¹╩ŻėÓķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Š��ĪŻ

ĪĪĪĪ╩ŻėÓ═Č┘Y│╔▒Š6000╚f(w©żn)į¬>æ¬(y©®ng)ŽĒėąįŁ═Č┘YĢr(sh©¬)▒╗═Č┘Yå╬╬╗ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~5400╚f(w©żn)į¬(13500╚f(w©żn)į¬Ī┴40%)�����Ż¼¤o(w©▓)ąĶš{(di©żo)š¹╩ŻėÓķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Š�����ĪŻ

ĪĪĪĪĮŌßīĮ╠▓─Ī░į┌┤╦╗∙ĄA(ch©│)╔ŽĪ▒▀@Č╬╬─ūų

ĪĪĪĪ▒╚▌^╩ŻėÓĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒Š┼c░┤šš╩ŻėÓ│ų╣╔▒╚└²ėŗ(j©¼)╦ŃįŁ═Č┘YĢr(sh©¬)æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĄ─Ę▌Ņ~Ż║

ĪĪĪ���Īó┘╩ŻėÓ═Č┘Y│╔▒Š>æ¬(y©®ng)ŽĒėąįŁ═Č┘YĢr(sh©¬)▒╗═Č┘Yå╬╬╗ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~(╩ŻėÓ▒╚└²)Ż║

ĪĪĪĪ¤o(w©▓)ąĶ┘~äš(w©┤)╠Ä└ĒĪŻ

ĪĪĪ����Īó┌╩ŻėÓ═Č┘Y│╔▒Š<æ¬(y©®ng)ŽĒėąįŁ═Č┘YĢr(sh©¬)▒╗═Č┘Yå╬╬╗ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~(╩ŻėÓ▒╚└²)Ż║

ĪĪĪĪ(3)ī”(du©¼)╩ŻėÓ40%╣╔ÖÓ(qu©ón)═Č┘YĄ─ūĘ╦▌š{(di©żo)š¹

ĪĪĪĪā╔┤╬═Č┘Yų«ķgÖÓ(qu©ón)ęµūāäė(d©░ng)

ĪĪĪĪąĪĮY(ji©”)

ĪĪĪĪ60%Ī¬Ī¬40%īŹ(sh©¬)┘|(zh©¼)╩ŪūĘ╦▌š{(di©żo)š¹���Ż¼▓╔ė├ÖÓ(qu©ón)ęµĘ©Ą─╗∙£╩(zh©│n)Ģr(sh©¬)³c(di©Żn)╩Ū│§╩╝═Č┘Y╚š(2005─Ļ1į┬2╚š)Ż¼╝┤ęį│§╩╝═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄū„×ķ╗∙£╩(zh©│n)³c(di©Żn)���ĪŻ

ĪĪĪĪĄ┌ę╗�Ż¼ī”(du©¼)ė┌╩ŻėÓ═Č┘YĄ─│╔▒Š░┤ÖÓ(qu©ón)ęµĘ©š{(di©żo)š¹Ż║╩ŻėÓ═Č┘Y│╔▒Š<æ¬(y©®ng)ŽĒėąįŁ═Č┘YĢr(sh©¬)▒╗═Č┘Yå╬╬╗ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~(╩ŻėÓ▒╚└²)����ĪŻ

ĪĪĪĪĄ┌Č■Ż¼ī”(du©¼)╩ŻėÓ═Č┘Y���Ż¼Ė─░┤ÖÓ(qu©ón)ęµĘ©║╦╦Ń���Ż¼░┤ššā¶└¹ØÖ(r©┤n)║═¼F(xi©żn)Į╣╔└¹Ą─Ę▌Ņ~Ż¼ėŗ(j©¼)╚ļōp굚{(di©żo)š¹;▒╗═Č┘YĘĮŲõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)=(▒╗═Č┘YĘĮūį│§╩╝═Č┘Y╚šķ_╩╝│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ā¶┘Y«a(ch©Żn)ār(ji©ż)ųĄĘ▌Ņ~-│§╩╝═Č┘Y╚š▒╗═Č┘YĘĮā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~)-ėŗ(j©¼)╚ļōp굚{(di©żo)š¹Ą─ĮŅ~����Ż¼ėŗ(j©¼)╚ļĪ░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė