查看匯總:2012注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》強(qiáng)化輔導(dǎo)講義匯總

第六節(jié) 金融資產(chǎn)減值

一��、減值的證據(jù)

(1)發(fā)行方或債務(wù)人發(fā)生嚴(yán)重財(cái)務(wù)困難;

(2)債務(wù)人違反了合同條款;

(3)對(duì)債務(wù)人作出讓步;

(4)債務(wù)人很可能倒閉或進(jìn)行其它重組;

(5)無(wú)法在活躍市場(chǎng)繼續(xù)交易;

(6)預(yù)計(jì)未來(lái)現(xiàn)金流量確已減少且可計(jì)量;

(7)重大不利變化使無(wú)法收回投資成本;

(8)發(fā)生嚴(yán)重或非暫時(shí)性下跌;

(9)其它表明發(fā)生減值的客觀證據(jù)����。

二、活躍市場(chǎng)沒(méi)有報(bào)價(jià)的權(quán)益投資

“在活躍市場(chǎng)中沒(méi)有報(bào)價(jià)且其公允價(jià)值不能可靠計(jì)量的權(quán)益工具投資����,發(fā)生減值時(shí),應(yīng)當(dāng)將該權(quán)益工具投資或衍生金融資產(chǎn)的賬面價(jià)值���,與按照類似金融資產(chǎn)當(dāng)時(shí)市場(chǎng)收益率對(duì)未來(lái)現(xiàn)金流量折現(xiàn)確定的現(xiàn)值之間的差額����,確認(rèn)為減值損失,計(jì)入當(dāng)期損益����。”�����,是指無(wú)重大影響的長(zhǎng)期股權(quán)投資����,并不是金融資產(chǎn),即第四章“長(zhǎng)期股權(quán)投資的減值”所說(shuō)的“按照《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》的情況”����。

減值金額=賬面價(jià)值-未來(lái)現(xiàn)金流量的現(xiàn)值(類似市場(chǎng)收益率)

減值損失一經(jīng)確認(rèn)��,不得轉(zhuǎn)回����。

大總結(jié)

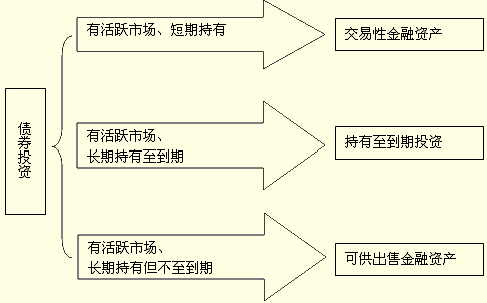

一、債券投資的劃分

【三種債券投資對(duì)比例題】

【例題9·計(jì)算題】2000年1月1日��,甲公司支付價(jià)款l 000元(含交易費(fèi)用50元)從上海證券交易所購(gòu)入某公司發(fā)行的5年期債券���,面值1 250元�����,票面利率4.72%�����,于年末支付利息(即每年59元)����,本金最后一次支付。有關(guān)資料如下:

(1)2000年12月31日�,該債券的公允價(jià)值為1000元; 收到A公司支付的債券利息59元。

(2)2001年12月31日�,該債券的公允價(jià)值為700元;有客觀證據(jù)表明A公司發(fā)生了嚴(yán)重財(cái)務(wù)困難,甲公司據(jù)此認(rèn)定對(duì)A公司的債券投資發(fā)生了減值����,并預(yù)期2002年12月31日將收到利息59元,2003年12月31日將收到利息59元����,但2004年12月31日將僅收到本金800元。

(3)2002年12月31日�,該債券的公允價(jià)值為650元; 收到A公司支付的債券利息59元�����。

(4)2003年12月31日�,該債券的公允價(jià)值為950元;收到A公司支付的債券利息59元���,并且有客觀證據(jù)表明A公司財(cái)務(wù)狀況顯著改善�����,A公司的償債能力有所恢復(fù)�,估計(jì)2×13年12月31日將收到利息59元�����,本金1 000元�。

(5)2004年12月31日,該債券的公允價(jià)值為1000元;收到A公司支付的債券利息59元和償還的本金1 000元�。

假定不考慮所得稅等其他因素����。

要求:分別假設(shè)甲公司將該債券劃分為交易性金融資產(chǎn)、持有至到期投資和可供出售金融資產(chǎn)����,完成相應(yīng)的會(huì)計(jì)處理(小數(shù)保留到整數(shù))�。

【解答】

假設(shè)未發(fā)生減值的利息調(diào)整表(即教材表2-1)

| 計(jì)息日期 |

票面利息 |

實(shí)際利息10% |

溢折價(jià)攤銷額 |

攤余成本 |

2000年1月1日

2000年12月31日

2001年12月31日

2002年12月31日

2003年12月31日

2004年12月31日 |

59

59

59

59

59 |

100

104

109

114

118 |

-41

-45

-50

-55

-59 |

1000

1041

1086

1136

1191

1250 |

| 合 計(jì) |

295 |

545 |

-250 |

— |

三種債券投資的會(huì)計(jì)處理

| |

交易性金融資產(chǎn) |

持有至到期投資 |

可供出售金融資產(chǎn) |

| 2000年1月1日 |

借:交金——成本950投資收益50

貸:銀行存款1 000 |

借:持投——成本1 250

貸:銀行存款1 000

持投——利調(diào)250 |

借:可金——成本1 250

貸:銀行存款1 000

可金——利調(diào) 250 |

| 2000年l2月31日 |

①計(jì)息

借:應(yīng)收利息59

貸:投資收益59

②計(jì)價(jià)

借:交金——公變50

貸:公損50 |

計(jì)息

借:應(yīng)收利息59

持投——利調(diào)41

貸:投資收益100 |

①計(jì)息

借:應(yīng)收利息59

可金——利調(diào)41

貸:投資收益100

②計(jì)價(jià)

借:資公——其他41

貸:可金——公變41 |

| 2001年l2月31日 |

①計(jì)息

借:應(yīng)收利息59

貸:投資收益59

②計(jì)價(jià)

借:公損300

貸:交金——公變300 |

①計(jì)息

借:應(yīng)收利息59

持投——利調(diào)45

貸:投資收益104

②計(jì)提減值

預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值=

59×(1+10%)-1+59×(1+10%)-2+800×(1+10%)-3=703

減值損失=1086-703=383

借:資產(chǎn)減值損失383

貸:持投減值準(zhǔn)備383 |

①計(jì)息

實(shí)際利息=1041(不含公允價(jià)值變動(dòng))×10%=104

借:應(yīng)收利息59

可金——利調(diào)45

貸:投資收益104

②計(jì)提減值

減值=1045-700=345

借:資產(chǎn)減值損失386

貸:可金——公變345

資公——其他41 |

| 2002年l2月31日 |

①計(jì)息

借:應(yīng)收利息59

貸:投資收益59

②計(jì)價(jià)

借:公損50

貸:交金——公變50 |

計(jì)息

實(shí)際利息=703×10%=70

溢折價(jià)攤銷額=59-70=-11

借:應(yīng)收利息59

持投——利調(diào)11

貸:投資收益70 |

①計(jì)息

實(shí)際利息=700×10%=70

溢折價(jià)攤銷額=59-70=-11

借:應(yīng)收利息59

可金——利調(diào)11

貸:投資收益70

②確認(rèn)減值

減值=711-650=61

借:資產(chǎn)減值損失61

貸:可金——公變61 |

| 2003年l2月31日 |

①計(jì)息

借:應(yīng)收利息59

貸:投資收益59

②計(jì)價(jià)

借:交金——公變300

貸:公損300 |

①計(jì)息

實(shí)際利息=714×10%=71

溢折價(jià)攤銷額=59-71=-12

借:應(yīng)收利息59

持投——利調(diào)12

貸:投資收益71

②計(jì)提減值

減值損失=726-963=-237

轉(zhuǎn)回的金額限制條件有兩個(gè):減值損失237<原減值準(zhǔn)備383���,轉(zhuǎn)回后賬面價(jià)值=726+237=963 <1191��,因此�,轉(zhuǎn)回減值金額為237��。2003年12月31日計(jì)提減值:

借:持投減值準(zhǔn)備237

貸:資產(chǎn)減值損失237 |

①計(jì)息

實(shí)際利息=65×10%=65

溢折價(jià)攤銷額=59-65=-6

借:應(yīng)收利息59

可金——利調(diào)6

貸:投資收益65

②確認(rèn)減值

減值=656-950=-294

轉(zhuǎn)回的金額不得超過(guò)原確認(rèn)的減值損失:294<原減值損失447(386+61)��。2003年12月31日轉(zhuǎn)回減值:

借:可金——公變294

貸:資產(chǎn)減值損失294 |

| 2004年l2月31日 |

①計(jì)息

借:應(yīng)收利息59

貸:投資收益59

②計(jì)價(jià)

借:交金——公變50

貸:公損50

③收回本金

借:銀行存款1000

貸:交金——成本950

交金——公變50

④結(jié)轉(zhuǎn)公允價(jià)值變動(dòng)損益

借:公損50

貸:投資收益50 |

①計(jì)息

借:應(yīng)收利息59

持投——利調(diào)37

貸:投資收益96

②收回本息

借:銀行存款1000

持投減值準(zhǔn)備146

持投——利調(diào)104

貸:持投——成本1250

|

①計(jì)息

實(shí)際利息=95×10%=95

溢折價(jià)攤銷額=59-95=-36

借:應(yīng)收利息59

可金——利調(diào)36

貸:投資收益95

②收回本息

借:銀行存款1000

可金——利調(diào)111

可金——公變153

貸:可金——成本1250

投資收益14

③結(jié)轉(zhuǎn)資本公積

應(yīng)將資本公積的余額轉(zhuǎn)入投資收益�,不過(guò)本例資本公積的余額為0 |

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》基礎(chǔ)講義匯總

2011年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》真題及答案

试听

试听