查看匯總:2012注冊會計師《會計》強化輔導(dǎo)講義匯總

第五節(jié) 可供出售金融資產(chǎn)

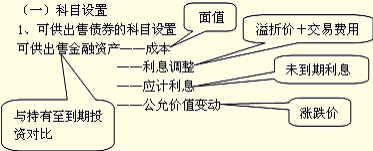

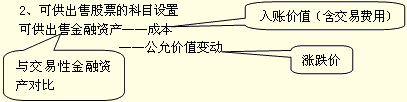

一����、概述

1���、特征

可供出售金融資產(chǎn)的兩個特征:一是有公允價值;二是準備長期持有(不準備持有至到期)�。

2�����、內(nèi)容

可供出售金融資產(chǎn)主要是指兩類金融資產(chǎn):(1)不準備持有至到期的長期債券投資;(2)無重大影響的長期股票投資��。簡稱為可供出售債券和可供出售股票��。

可供出售的內(nèi)容

不準備持至到期的長期債券投資——可供出售

準備持至到期的長期債券投資?是持有至到期投資

無重大影響的長期股票投資——可供出售

有重大影響的長期股票投資?是長期股權(quán)投資

項目辨別:

無重大影響�����、沒有活躍市場的長期股權(quán)投資——長期股權(quán)投資;

無重大影響、有活躍市場的長期股權(quán)投資——可供出售金融資產(chǎn)。

二�、會計處理

可供出售金融資產(chǎn)�,采用公允價值進行后續(xù)計量,變動額計入所有者權(quán)益�����。變動額之所以不計入損益��,是為了防止企業(yè)利潤操縱,資產(chǎn)處置時���,再轉(zhuǎn)入投資收益。

可供出售債券的賬面價值���,是指一級科目的金額�����,也就是四個明細科目的合計;但是,可供出售債券的攤余成本,只包含成本����、利息調(diào)整和應(yīng)計利息,不包含公允價值變動(但含減值)�。即,可供出售債券的攤余成本不等于賬面價值���。

(二)賬務(wù)處理

區(qū)分股票和債券兩種類型��,分開來講可供出售的股票和可供出售的債券的賬務(wù)處理��。

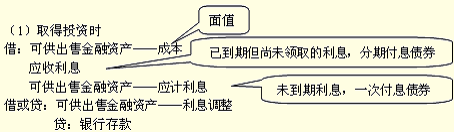

(1)取得投資時

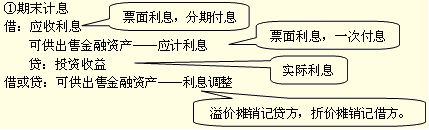

(2)期末: ①計息;②計價或減值

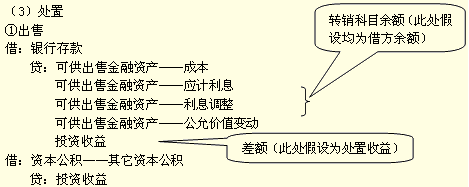

(3)處置時:①出售;②重分類

可供出售債券的賬務(wù)處理����,與持有至到期投資非常相似����,主要區(qū)別在于多了一個期末按公允價值計價的環(huán)節(jié)。

注:與持有至到期投資的處理完全相同。

(2)期末計息�、計價或減值

注:可供出售債券的攤余成本�,不包含公允價值變動��。即攤余成本≠賬面價值

������、谄谀┯媰r

a、公允價值>賬面余額�,即漲價�����,則

借:可供出售金融資產(chǎn)——公允價值變動

貸:資本公積——其它資本公積

b、公允價值 < 賬面余額,即跌價(正常波動) ,則

借:資本公積——其它資本公積

貸:可供出售金融資產(chǎn)——公允價值變動

跌價與減值的關(guān)系

跌價��,是指金融資產(chǎn)在證券市場中正常的價格波動,通常是暫時性的�����、可恢復(fù)的�、小幅的跌價;

發(fā)生減值,是指非暫時性的�����、難以恢復(fù)的����、大幅的貶值。只有出現(xiàn)了減值的客觀證據(jù),才能判斷為減值。

在某個時點,“跌價”與“確認減值”只可能出現(xiàn)其中之一���,二者不可能同時出現(xiàn)���。

明細科目的對應(yīng):

(持有至到期投資)成本=(可供出售金融資產(chǎn))成本

(持有至到期投資)應(yīng)計利息=(可供出售金融資產(chǎn))應(yīng)計利息

(持有至到期投資)利息調(diào)整=(可供出售金融資產(chǎn))利息調(diào)整+公允價值變動

【例題5·計算題】20×7年1月1日甲保險公司支付價款1 028.244元購入某公司發(fā)行的3年期公司債券��,該公司債券的票面總金額為1 000元�,票面利率4%�����,實際利率為3%�,利息每年末支付,本金到期支付����。甲保險公司將該公司債券劃分為可供出售金融資產(chǎn)。20×7年12月31日���,該債券的市場價格為1 000.094元���。假定無交易費用和其它因素的影響,完成甲保險公司的賬務(wù)處理����。

『正確答案』(1)20×7年1月1日,購入債券:

借:可供出售金融資產(chǎn)——成本 1 000

——利息調(diào)整 28.244

貸:銀行存款 1 028.244

(2)20×7年12月31日��,收到債券利息��、確認公允價值變動:

①計息

實際利息=1 028.244×3%=30.84732≈30.85(元)

借:應(yīng)收利息 40

貸:投資收益 30.85

可供出售金融資產(chǎn)——利息調(diào)整 9.15

借:銀行存款 40

貸:應(yīng)收利息 40

�����、谟媰r

計價前的賬面價值=1 028.244-9.15=1 019.094(元)

公允價值變動=1 000.094-1 019.094 =-19 (元)

借:資本公積——其它資本公積 19

貸:可供出售金融資產(chǎn)——公允價值變動 19

注意:先計息,后計價���,順序不能亂�,否則出錯�。

相關(guān)推薦:

2012年注冊會計師《會計》基礎(chǔ)講義匯總

2011年注冊會計師考試《會計》真題及答案

试听

试听