ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČīÅėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪĄ┌Č■╣Ø(ji©”)ĪĪ┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØ

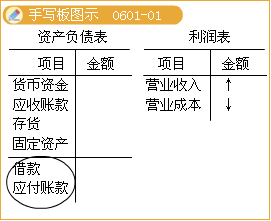

ĪĪĪĪę╗�����Īó┐é¾wīÅėŗ▓▀┬į

ĪĪĪĪ┐é¾wīÅėŗ▓▀┬įė├ęį┤_Č©īÅėŗĘČć·�����ĪóĢrķg║═ĘĮŽ“Ż¼▓óųĖī¦(d©Żo)ųŲČ©Š▀¾wīÅėŗėŗäØ���ĪŻ

ĪĪĪĪ1.īÅėŗĘČć·

ĪĪĪĪį┌┤_Č©īÅėŗĘČć·Ģr���Ż¼ąĶę¬┐╝æ]Ž┬┴ąŠ▀¾w╩┬ĒŚŻ║

ĪĪĪĪ(1)ŠÄųŲöMīÅėŗĄ─žöäš(w©┤)ą┼Žó╦∙ę└ō■(j©┤)Ą─žöäš(w©┤)ł¾ĖµŠÄųŲ╗∙ĄA(ch©│)Ż¼░³└©╩ŪʱąĶę¬īóžöäš(w©┤)ą┼Žóš{(di©żo)š¹ų┴░┤ššŲõ╦¹žöäš(w©┤)ł¾ĖµŠÄųŲ╗∙ĄA(ch©│)ŠÄųŲ;

ĪĪĪĪ(2)╠žČ©ąąśI(y©©)Ą─ł¾Ėµę¬Ū¾�����Ż¼╚ń─│ą®ąąśI(y©©)▒O(ji©Īn)╣▄ÖCśŗ(g©░u)ę¬Ū¾╠ßĮ╗Ą─ł¾Ėµ;

ĪĪĪĪ(3)ŅA(y©┤)Ų┌īÅėŗ╣żū„║Ł╔wĄ─ĘČć·��Ż¼░³└©æ¬(y©®ng)║Ł╔wĄ─ĮM│╔▓┐ĘųĄ─öĄ(sh©┤)┴┐╝░╦∙į┌Ąž³c;

ĪĪĪĪ(4)─Ė╣½╦Š║═╝»łFĮM│╔▓┐Ęųų«ķg┤µį┌Ą─┐žųŲĻP(gu©Īn)ŽĄĄ─ąį┘|(zh©¼)��Ż¼ęį┤_Č©╚ń║╬ŠÄųŲ║Ž▓óžöäš(w©┤)ł¾▒Ē;

ĪĪĪĪ(5)ė╔ĮM│╔▓┐ĘųūóāįĢ■ėŗĤīÅėŗĮM│╔▓┐ĘųĄ─ĘČć·;

ĪĪĪĪ(6)öMīÅėŗĄ─Įø(j©®ng)ĀIĘų▓┐Ą─ąį┘|(zh©¼)��Ż¼░³└©╩ŪʱąĶꬊ▀éõīŻķTų¬ūR;

ĪĪĪĪ(7)═ŌÄ┼š█╦Ń�����Ż¼░³└©═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└Ē�Īó═ŌÄ┼žöäš(w©┤)ł¾▒ĒĄ─š█╦Ń║═ŽÓĻP(gu©Īn)ą┼ŽóĄ─┼¹┬Č;

ĪĪĪĪ(8)│²×ķ║Ž▓ó─┐Ą─ł╠(zh©¬)ąąĄ─īÅėŗ╣żū„ų«═ŌŻ¼ī”éĆäežöäš(w©┤)ł¾▒Ē▀MąąĘ©Č©īÅėŗĄ─ąĶŪ¾;

ĪĪĪĪ(9)ā╚(n©©i)▓┐īÅėŗ╣żū„Ą─┐╔½@Ą├ąį╝░ūóāįĢ■ėŗĤöMą┼┘ćā╚(n©©i)▓┐īÅėŗ╣żū„Ą─│╠Č╚;

ĪĪĪĪ(10)▒╗īÅėŗå╬╬╗╩╣ė├Ę■äš(w©┤)ÖCśŗ(g©░u)Ą─Ūķør��Ż¼╝░ūóāįĢ■ėŗĤ╚ń║╬╚ĪĄ├ėąĻP(gu©Īn)Ę■äš(w©┤)ÖCśŗ(g©░u)ā╚(n©©i)▓┐┐žųŲįO(sh©©)ėŗ║═▀\ąąėąą¦ąįĄ─ūCō■(j©┤);

ĪĪĪĪ(11)ī”└¹ė├į┌ęįŪ░īÅėŗ╣żū„ųą½@╚ĪĄ─īÅėŗūCō■(j©┤)Ą─ŅA(y©┤)Ų┌;

ĪĪĪĪ(12)ą┼Žó╝╝ąg(sh©┤)ī”īÅėŗ│╠ą“Ą─ė░Ēæ�Ż¼░³└©öĄ(sh©┤)ō■(j©┤)Ą─┐╔½@Ą├ąį║═ī”╩╣ė├ėŗ╦ŃÖC▌oų·īÅėŗ╝╝ąg(sh©┤)Ą─ŅA(y©┤)Ų┌;

ĪĪĪĪ(13)ģf(xi©”)š{(di©żo)īÅėŗ╣żū„┼cųąŲ┌žöäš(w©┤)ą┼ŽóīÅķåĄ─ŅA(y©┤)Ų┌║Ł╔wĘČć·║═Ģrķg░▓┼┼��Ż¼ęį╝░ųąŲ┌īÅķå╦∙½@╚ĪĄ─ą┼Žóī”īÅėŗ╣żū„Ą─ė░Ēæ;

ĪĪĪĪ(14)┼c▒╗īÅėŗ╚╦åTĄ─Ģrķgģf(xi©”)š{(di©żo)║═ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ą─┐╔½@Ą├ąį�ĪŻ

ĪĪĪĪ2.ł¾Ėµ─┐ś╦����ĪóĢrķg░▓┼┼╝░╦∙ąĶ£Ž═©ąį┘|(zh©¼)

ĪĪĪĪ×ķėŗäØł¾Ėµ─┐ś╦ĪóĢrķg░▓┼┼║═╦∙ąĶ£Ž═©����Ż¼ąĶę¬┐╝æ]Ž┬┴ą╩┬ĒŚŻ║

ĪĪĪĪ(1)▒╗īÅėŗå╬╬╗ī”═Ōł¾ĖµĄ─Ģrķg▒ĒŻ¼░³└©ųąķgļAČ╬║═ūŅĮKļAČ╬;

ĪĪĪĪ(2)┼c╣▄└Ēīė║═ų╬└Ēīė┼eąąĢ■šä�Ż¼ėæšōīÅėŗ╣żū„Ą─ąį┘|(zh©¼)ĪóĢrķg░▓┼┼║═ĘČć·;

ĪĪĪĪ(3)┼c╣▄└Ēīė║═ų╬└ĒīėėæšōūóāįĢ■ėŗĤöM│÷Š▀Ą─ł¾ĖµĄ─ŅÉą═║═Ģrķg░▓┼┼ęį╝░£Ž═©Ą─Ųõ╦¹╩┬ĒŚ�����Ż¼░³└©īÅėŗł¾Ėµ���Īó╣▄└ĒĮ©ūhĢ°║═Ž“ų╬└Ēīė═©ł¾Ą─Ųõ╦¹╩┬ĒŚ;

ĪĪĪĪ(4)┼c╣▄└ĒīėėæšōŅA(y©┤)Ų┌Š═š¹éĆīÅėŗśI(y©©)äš(w©┤)ųąī”īÅėŗ╣żū„Ą─▀Mš╣▀MąąĄ─£Ž═©;

ĪĪĪĪ(5)┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤ£Ž═©öM│÷Š▀Ą─ł¾ĖµĄ─ŅÉą═║═Ģrķg░▓┼┼Ż¼ęį╝░┼cĮM│╔▓┐ĘųīÅėŗŽÓĻP(gu©Īn)Ą─Ųõ╦¹╩┬ĒŚ;

ĪĪĪĪ(6)ĒŚ─┐ĮM│╔│╔åTų«ķg£Ž═©Ą─ŅA(y©┤)Ų┌Ą─ąį┘|(zh©¼)║═Ģrķg░▓┼┼���Ż¼░³└©ĒŚ─┐ĮMĢ■ūhĄ─ąį┘|(zh©¼)║═Ģrķg░▓┼┼����Ż¼ęį╝░Å═(f©┤)║╦ęčł╠(zh©¬)ąą╣żū„Ą─Ģrķg░▓┼┼;

ĪĪĪĪ(7)ŅA(y©┤)Ų┌╩ŪʱąĶę¬║═Ą┌╚²ĘĮ▀MąąŲõ╦¹£Ž═©Ż¼░³└©┼cīÅėŗŽÓĻP(gu©Īn)Ą─Ę©Č©╗“╝sČ©Ą─ł¾Ėµž¤╚╬�ĪŻ

ĪĪĪĪ3.īÅėŗĘĮŽ“

ĪĪĪĪĻP(gu©Īn)ūóŻ║

ĪĪĪĪ(1)ųžę¬ąį╦«ŲĮ;

ĪĪĪĪ(2)ųž┤¾Õeł¾’L(f©źng)ļU▌^Ė▀Ą─īÅėŗŅI(l©½ng)ė“;

ĪĪĪĪ(3)│§▓ĮūRäeųžę¬Ą─ĮM│╔▓┐Ęų║═┘~æ¶ėÓŅ~;

ĪĪĪĪ(4)įuār╩ŪʱąĶę¬ßśī”ā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį½@╚ĪīÅėŗūCō■(j©┤);

ĪĪĪĪ(5)ūRäe▒╗īÅėŗå╬╬╗Īó╦∙╠ÄąąśI(y©©)�����Īóžöäš(w©┤)ł¾Ėµę¬Ū¾╝░Ųõ╦³ŽÓĻP(gu©Īn)ĘĮ├µūŅĮ³░l(f©Ī)╔·Ą─ųž┤¾ūā╗»Ą╚����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘįćŅ}╝░┤░Ė