ĪĪĪĪį┌┤_Č©īÅėŗ(j©¼)ĘĮŽ“Ģr(sh©¬)�Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬┐╝æ]Ž┬┴ą╩┬ĒŚ(xi©żng)Ż║

ĪĪĪĪ(1)ųžę¬ąįĘĮ├µĪŻ

ĪĪĪĪŠ▀¾w░³└©Ż║

ĪĪĪĪa.×ķėŗ(j©¼)äØ─┐Ą─┤_Č©ųžę¬ąį;

ĪĪĪĪb.×ķĮM│╔▓┐Ęų┤_Č©ųžę¬ąįŪę┼cĮM│╔▓┐ĘųĄ─ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ£Ž═©;

ĪĪĪĪc.į┌īÅėŗ(j©¼)▀^(gu©░)│╠ųąųžą┬┐╝æ]ųžę¬ąį;

ĪĪĪĪd.ūR(sh©¬)äeųžę¬Ą─ĮM│╔▓┐Ęų║═┘~æ¶ėÓŅ~���ĪŻ

ĪĪĪĪ(2)ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)▌^Ė▀Ą─īÅėŗ(j©¼)ŅI(l©½ng)ė“��ĪŻ

ĪĪĪĪ(3)įu(p©¬ng)╣└Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ī”(du©¼)ųĖī¦(d©Żo)�����Īó▒O(ji©Īn)ČĮ╝░Å═(f©┤)║╦Ą─ė░Ēæ��ĪŻ

ĪĪĪĪ(4)ĒŚ(xi©żng)─┐ĮM╚╦åTĄ─▀xō±(į┌▒žę¬Ģr(sh©¬)░³└©ĒŚ(xi©żng)─┐┘|(zh©¼)┴┐┐žųŲÅ═(f©┤)║╦╚╦åT)║═╣żū„Ęų╣ż��Ż¼░³└©Ž“ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)┐╔─▄▌^Ė▀Ą─īÅėŗ(j©¼)ŅI(l©½ng)ė“Ęų┼╔Š▀éõ▀m«ö(d©Īng)Įø(j©®ng)“×(y©żn)Ą─╚╦åT�ĪŻ

ĪĪĪĪ(5)ĒŚ(xi©żng)─┐ŅA(y©┤)╦ŃŻ¼░³└©┐╝æ]×ķųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)┐╔─▄▌^Ė▀Ą─īÅėŗ(j©¼)ŅI(l©½ng)ė“Ęų┼õ▀m«ö(d©Īng)?sh©┤)─╣żū„Ģr(sh©¬)ķg����ĪŻ

ĪĪĪĪ(6)Ž“ĒŚ(xi©żng)─┐ĮM│╔åTÅŖ(qi©óng)š{(di©żo)į┌╩š╝»║═įu(p©¬ng)ār(ji©ż)īÅėŗ(j©¼)ūCō■(j©┤)▀^(gu©░)│╠ųą▒Ż│ų┬ÜśI(y©©)æčę╔▒žę¬ąįĄ─ĘĮ╩ĮĪŻ

ĪĪĪĪ(7)ęį═∙īÅėŗ(j©¼)ųąī”(du©¼)ā╚(n©©i)▓┐┐žųŲ▀\(y©┤n)ąąėąą¦ąįįu(p©¬ng)ār(ji©ż)Ą─ĮY(ji©”)╣¹��ĪŻ

ĪĪĪĪ(8)╣▄└ĒīėųžęĢįO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®ĮĪ╚½Ą─ā╚(n©©i)▓┐┐žųŲĄ─ŽÓĻP(gu©Īn)ūCō■(j©┤)�ĪŻ

ĪĪĪĪ(9)śI(y©©)äš(w©┤)Į╗ęū┴┐ęÄ(gu©®)─ŻŻ¼ęį╗∙ė┌īÅėŗ(j©¼)ą¦┬╩Ą─┐╝æ]┤_Č©╩Ūʱę└┘ćā╚(n©©i)▓┐┐žųŲ�ĪŻ

ĪĪĪĪ(10)ī”(du©¼)ā╚(n©©i)▓┐┐žųŲųžę¬ąįĄ─ųžęĢ│╠Č╚ĪŻ

ĪĪĪĪ(11)ė░Ēæ▒╗īÅėŗ(j©¼)å╬╬╗Įø(j©®ng)ĀI(y©¬ng)Ą─ųž┤¾░l(f©Ī)š╣ūā╗»�ĪŻ

ĪĪĪĪ(12)ųž┤¾Ą─ąąśI(y©©)░l(f©Ī)š╣ŪķørŻ¼╚ńąąśI(y©©)Ę©ęÄ(gu©®)ūā╗»║═ą┬Ą─ł¾(b©żo)ĖµęÄ(gu©®)Č©����ĪŻ

ĪĪĪĪ(13)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ät╝░Ģ■(hu©¼)ėŗ(j©¼)ųŲČ╚Ą─ūā╗»ĪŻ

ĪĪĪĪ(14)Ųõ╦¹ųž┤¾ūā╗»����Ż¼╚ńė░Ēæ▒╗īÅėŗ(j©¼)å╬╬╗Ę©┬╔Łh(hu©ón)Š│Ą─ūā╗»ĪŻ

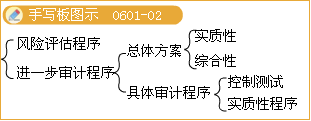

ĪĪĪĪ4.īÅėŗ(j©¼)┘Yį┤

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)į┌┐é¾wīÅėŗ(j©¼)▓▀┬įųąŪÕ│■Ąžšf(shu©Ł)├„Ž┬┴ąā╚(n©©i)╚▌Ż║

ĪĪĪĪ(1)Ž“Š▀¾wīÅėŗ(j©¼)ŅI(l©½ng)ė“š{(di©żo)┼õĄ─┘Yį┤��Ż¼░³└©Ž“Ė▀’L(f©źng)ļU(xi©Żn)ŅI(l©½ng)ė“Ęų┼╔ėą▀m«ö(d©Īng)Įø(j©®ng)“×(y©żn)Ą─ĒŚ(xi©żng)─┐ĮM│╔åT����Ż¼Š═Å═(f©┤)ļsĄ─å¢(w©©n)Ņ}└¹ė├īŻ╝ę╣żū„Ą╚��ĪŻ

ĪĪĪĪ(2)Ž“Š▀¾wīÅėŗ(j©¼)ŅI(l©½ng)ė“Ęų┼õ┘Yį┤Ą─öĄ(sh©┤)┴┐�����Ż¼░³└©░▓┼┼ĄĮųžę¬┤µžø┤µĘ┼Ąžė^▓ņ┤µžø▒P³c(di©Żn)Ą─ĒŚ(xi©żng)─┐ĮM│╔åTĄ─öĄ(sh©┤)┴┐Ż¼ī”(du©¼)Ųõ╦¹ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╣żū„Ą─Å═(f©┤)║╦ĘČć·���Ż¼ī”(du©¼)Ė▀’L(f©źng)ļU(xi©Żn)ŅI(l©½ng)ė“░▓┼┼Ą─īÅėŗ(j©¼)Ģr(sh©¬)ķgŅA(y©┤)╦ŃĄ╚�����ĪŻ

ĪĪĪĪ(3)║╬Ģr(sh©¬)š{(di©żo)┼õ▀@ą®┘Yį┤����Ż¼░³└©╩Ūį┌Ų┌ųąīÅėŗ(j©¼)ļAČ╬▀Ć╩Ūį┌ĻP(gu©Īn)µIĄ─Įžų╣╚šŲ┌š{(di©żo)┼õ┘Yį┤Ą╚�����ĪŻ

ĪĪĪĪ(4)╚ń║╬╣▄└Ē����ĪóųĖī¦(d©Żo)����Īó▒O(ji©Īn)ČĮ▀@ą®┘Yį┤Ą─└¹ė├�����Ż¼░³└©ŅA(y©┤)Ų┌║╬Ģr(sh©¬)š┘ķ_ĒŚ(xi©żng)─┐ĮMŅA(y©┤)éõĢ■(hu©¼)║═┐éĮY(ji©”)Ģ■(hu©¼)�Ż¼ŅA(y©┤)Ų┌ĒŚ(xi©żng)─┐žō(f©┤)ž¤(z©”)╚╦║═Įø(j©®ng)└Ē╚ń║╬▀M(j©¼n)ąąÅ═(f©┤)║╦Ż¼╩ŪʱąĶę¬īŹ(sh©¬)╩®ĒŚ(xi©żng)─┐┘|(zh©¼)┴┐┐žųŲÅ═(f©┤)║╦Ą╚����ĪŻ

ĪĪĪĪ(ĮY(ji©”)║ŽĮ╠▓─ĖĮõø6-1)

ĪĪĪĪČ■ĪóŠ▀¾wīÅėŗ(j©¼)ėŗ(j©¼)äØ

ĪĪĪĪŠ▀¾wīÅėŗ(j©¼)ėŗ(j©¼)äØæ¬(y©®ng)«ö(d©Īng)░³└©’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“��Īóėŗ(j©¼)äØīŹ(sh©¬)╩®Ą─▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“║═Ųõ╦¹īÅėŗ(j©¼)│╠ą“�����ĪŻ

ĪĪĪĪ(ę╗)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“

ĪĪĪĪ×ķ┴╦ūŃē“ūR(sh©¬)äe║═įu(p©¬ng)╣└žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)�Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥėŗ(j©¼)äØīŹ(sh©¬)╩®Ą─’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“Ą─ąį┘|(zh©¼)Ż¼Ģr(sh©¬)ķg░▓┼┼║═ĘČć·�ĪŻ

ĪĪĪĪ(Č■)ėŗ(j©¼)äØīŹ(sh©¬)╩®Ą─▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“Ī¬Ī¬┐žųŲ£y(c©©)įć║═īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“ĪŻ

ĪĪĪĪßśī”(du©¼)įu(p©¬ng)╣└Ą─šJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)�����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥėŗ(j©¼)äØīŹ(sh©¬)╩®Ą─▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“Ą─ąį┘|(zh©¼)Ż¼Ģr(sh©¬)ķg░▓┼┼║═ĘČć·�����ĪŻ

ĪĪĪĪ▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“░³└©┐žųŲ£y(c©©)įć║═īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“����ĪŻ

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥėŗ(j©¼)äØĄ─▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“Ī¬Ī¬┐é¾wĘĮ░Ė║═öMīŹ(sh©¬)╩®Ą─Š▀¾wīÅėŗ(j©¼)│╠ą“ā╔éĆ(g©©)īė┤╬ĪŻ

ĪĪĪĪ1.▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“Ą─┐é¾wĘĮ░ĖĪ¬Ī¬ųĖūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥߜī”(du©¼)Ė„ŅÉĮ╗ęū���Ż¼┘~æ¶ėÓŅ~║═┼¹┬ČøQČ©▓╔ė├Ą─┐é¾wĘĮ░ĖĪŻ

ĪĪĪĪ2.Š▀¾wīÅėŗ(j©¼)│╠ą“Ī¬Ī¬┐žųŲ£y(c©©)įć║═īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“Ą─ąį┘|(zh©¼)�����Ż¼Ģr(sh©¬)ķg░▓┼┼║═ĘČć·�ĪŻ

ĪĪĪĪ(╚²)ėŗ(j©¼)äØŲõ╦¹īÅėŗ(j©¼)│╠ą“

ĪĪĪĪ╚²ĪóīÅėŗ(j©¼)▀^(gu©░)│╠ųąī”(du©¼)ėŗ(j©¼)äØĄ─Ė³Ė─

ĪĪĪĪėŗ(j©¼)äØīÅėŗ(j©¼)╣żū„╩Ūę╗éĆ(g©©)│ų└m(x©┤)Ą─��Īó▓╗öÓą▐š²Ą─▀^(gu©░)│╠���Ż¼ž×┤®ė┌š¹éĆ(g©©)īÅėŗ(j©¼)śI(y©©)äš(w©┤)Ą─╩╝ĮK�����ĪŻ

ĪĪĪĪīÅėŗ(j©¼)▀^(gu©░)│╠┐╔ęįĘų×ķ▓╗═¼ļAČ╬����Ż¼═©│ŻŪ░├µļAČ╬Ą─╣żū„ĮY(ji©”)╣¹Ģ■(hu©¼)ī”(du©¼)║¾├µļAČ╬Ą─╣żū„ėŗ(j©¼)äØ«a(ch©Żn)╔·ę╗Č©Ą─ė░ĒæŻ¼Č°║¾├µļAČ╬Ą─╣żū„▀^(gu©░)│╠ųąėų┐╔─▄░l(f©Ī)¼F(xi©żn)ąĶę¬ī”(du©¼)ęčųŲČ©Ą─ŽÓĻP(gu©Īn)ėŗ(j©¼)äØ▀M(j©¼n)ąąŽÓæ¬(y©®ng)Ą─Ė³ą┬║═ą▐Ė─��ĪŻ═©│ŻüĒ(l©ói)ųv�Ż¼Ė³ą┬║═ą▐Ė─įO(sh©©)ėŗ(j©¼)▒╚▌^ųžę¬Ą─╩┬ĒŚ(xi©żng)ĪŻ

ĪĪĪĪ╦─���ĪóųĖī¦(d©Żo)��Īó▒O(ji©Īn)ČĮ┼cÅ═(f©┤)║╦

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)ųŲČ©ėŗ(j©¼)äØ�Ż¼┤_Č©ī”(du©¼)ĒŚ(xi©żng)─┐ĮM│╔åTĄ─ųĖī¦(d©Żo)�Ż¼▒O(ji©Īn)ČĮęį╝░ī”(du©¼)Ųõ╣żū„▀M(j©¼n)ąąÅ═(f©┤)║╦Ą─ąį┘|(zh©¼)Ż¼Ģr(sh©¬)ķg░▓┼┼║═ĘČć·�ĪŻ

ĪĪĪĪĒŚ(xi©żng)─┐ĮM│╔åTĄ─ųĖī¦(d©Żo)Ż¼▒O(ji©Īn)ČĮęį╝░ī”(du©¼)Ųõ╣żū„▀M(j©¼n)ąąÅ═(f©┤)║╦Ą─ąį┘|(zh©¼)���Ż¼Ģr(sh©¬)ķg░▓┼┼║═ĘČć·ų„ę¬╚ĪøQė┌Ż║

ĪĪĪĪ1.▒╗īÅėŗ(j©¼)å╬╬╗Ą─ęÄ(gu©®)─Ż║═Å═(f©┤)ļs│╠Č╚;

ĪĪĪĪ2.īÅėŗ(j©¼)ŅI(l©½ng)ė“;

ĪĪĪĪ3.įu(p©¬ng)╣└Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn);

ĪĪĪĪ4.ł╠(zh©¬)ąąīÅėŗ(j©¼)╣żū„Ą─ĒŚ(xi©żng)─┐ĮM│╔åTĄ─īŻśI(y©©)╦ž┘|(zh©¼)║═ä┘╚╬─▄┴”����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘįćŅ}╝░┤░Ė