ĪĪĪĪĪŠĮŌ╬÷Ī┐Ą┌ę╗▓ĮŻ¼═Ļ│╔š²┤_Ą─┘~äš(w©┤)╠Ä└Ē�����ĪŻ

ĪĪĪĪ░l(f©Ī)╔·│╔▒Š

ĪĪĪĪĮĶŻ║╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼│╔▒Š350

ĪĪĪĪ┘JŻ║įŁ▓─┴ŽĪóæ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ╚350

ĪĪĪĪĄŪėøĮY(ji©”)╦Ń

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ280

ĪĪĪĪ┘JŻ║╣ż│╠ĮY(ji©”)╦Ń280

ĪĪĪĪ─Ļ─®┤_šJōpęµ

ĪĪĪĪ═Ļ╣ż▀MČ╚=350Ī┬(350+150)Ī┴100%=70%

ĪĪĪĪæ¬(y©®ng)┤_šJĄ─║Ž═¼╩š╚ļ=450Ī┴70%=315

ĪĪĪĪūóŻ║¬ääŅ┐ŅĒŚ─▄ʱ╚ĪĄ├╔ą▓╗┤_Č©�Ż¼▓╗─▄ėŗ╚ļ║Ž═¼╩š╚ļĪŻ

ĪĪĪĪæ¬(y©®ng)┤_šJĄ─║Ž═¼┘Mė├=500Ī┴70%=350

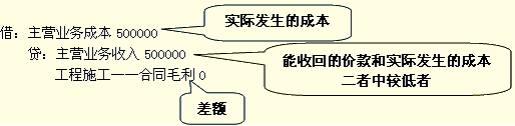

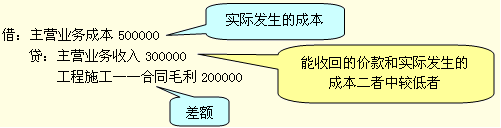

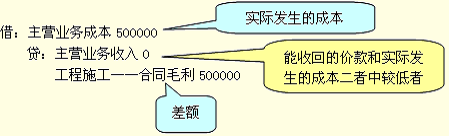

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š350

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ315

ĪĪĪĪ╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼├½└¹35

ĪĪĪĪ─Ļ─®ėŗ╦Ń£pųĄ

ĪĪĪĪ║Ž═¼├½└¹│÷¼F(xi©żn)į┌┘JĘĮ╝┤×ķ░l(f©Ī)╔·£pųĄĄ─█EŽ¾��ĪŻŅA(y©┤)ėŗōp╩¦(£pųĄōp╩¦)=(ŅA(y©┤)ėŗ┐é│╔▒Š500-┐é╩š╚ļ450)Ī┴(1-═Ļ╣ż░┘Ęų▒╚70%)=15

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦15

ĪĪĪĪ┘JŻ║┤µžøĄ°ār£╩éõ15

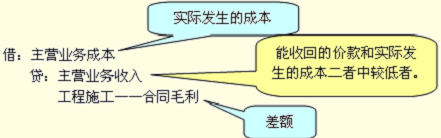

ĪĪĪĪŲ┌─®���Ż¼Ī░╣ż│╠╩®╣żĪ▒×ķĮĶĘĮėÓŅ~315(║Ž═¼│╔▒Š350-║Ž═¼├½└¹35)���Ż¼Ī░╣ż│╠ĮY(ji©”)╦ŃĪ▒×ķ┘JĘĮėÓŅ~280Ż¼┤µžøĄ°ār£╩éõ×ķ┘JĘĮėÓŅ~15��Ż¼╚²éĆ┐Ų─┐ėÓŅ~ų«▓Ņ20(315©D280©D15)╚fį¬���Ż¼æ¬(y©®ng)ėŗ╚ļ┘Y«a(ch©Żn)žōé∙▒Ē┤µžøĒŚ─┐ĪŻūóŻ║žōé∙ätėŗ╚ļĪ░ŅA(y©┤)╩š┐ŅĒŚĪ▒ĒŚ─┐�ĪŻ

ĪĪĪĪĄ┌Č■▓ĮŻ¼▀ĆįŁ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē���ĪŻ

ĪĪĪĪ░l(f©Ī)╔·║Ž═¼│╔▒Š║═ĄŪėøĮY(ji©”)╦ŃŁh(hu©ón)╣Ø(ji©”)�����Ż¼╝ū╣½╦ŠĄ─Ģ■ėŗ╠Ä└Ē╩Ūš²┤_Ą─���Ż¼═¼╔Ž���ĪŻ

ĪĪĪĪ┴ą│÷╝ū╣½╦Š─Ļ─®┤_šJ║Ž═¼ōp굥─ĘųõøŻ║

ĪĪĪĪæ¬(y©®ng)┤_šJĄ─║Ž═¼╩š╚ļ=(450+¬ääŅ┐Ņ60)Ī┴70%=357

ĪĪĪĪæ¬(y©®ng)┤_šJĄ─║Ž═¼┘Mė├=500Ī┴70%=350

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š350

ĪĪĪĪ╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼├½└¹ 7

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ357

ĪĪĪĪĪŠ┤░ĖĪ┐┘Y┴Ž(2)╝ū╣½╦ŠĄ─Ģ■ėŗ╠Ä└Ē▓╗š²┤_ĪŻ¬ääŅ┐ŅĒŚ─▄ʱ╚ĪĄ├╔ą▓╗┤_Č©��Ż¼▓╗śŗ(g©░u)│╔║Ž═¼╩š╚ļ;Į©įņ║Ž═¼ŅA(y©┤)ėŗ┐é│╔▒Š│¼▀^║Ž═¼┐é╩š╚ļą╬│╔║Ž═¼ŅA(y©┤)ėŗōp╩¦Ą─�����Ż¼æ¬(y©®ng)ėŗ╠ß┤µžøĄ°ār£╩éõ���ĪŻ

ĪĪĪĪš{(di©żo)š¹ĘųõøŻ║

ĪĪĪĪĮĶŻ║ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹Ī¬Ī¬ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ42(357-315)

ĪĪĪĪ┘JŻ║╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼├½└¹42[35-(-7)]

ĪĪĪĪ┤_šJĄ─£pųĄōp╩¦=(500-450)Ī┴(1-70%)=15

ĪĪĪĪĮĶŻ║ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹(┘Y«a(ch©Żn)£pųĄōp╩¦)15

ĪĪĪĪ┘JŻ║┤µžøĄ°ār£╩éõ15

ĪĪĪĪ3.ĮY(ji©”)╣¹▓╗─▄┐╔┐┐╣└ėŗĄ─Į©įņ║Ž═¼

ĪĪĪĪĮY(ji©”)╣¹▓╗─▄┐╔┐┐╣└ėŗĄ─��Ż¼ät░┤─▄╩š╗žĄ─īŹļH│╔▒Š┤_šJ╩š╚ļ�����Ż¼▓╗─▄╩š╗žĄ─īŹļH│╔▒Š┤_šJ×ķ┘Mė├�ĪŻ

ĪĪĪĪ┐éų«�Ż¼ĮY(ji©”)╣¹▓╗─▄┐╔┐┐╣└ėŗĄ─Ż¼▓╗─▄┤_šJ└¹ØÖ�ĪŻ

ĪĪĪĪĪŠ└²Ņ}12Īżėŗ╦ŃŅ}Ī┐─│Į©ų■╣½╦Š┼c┐═æ¶║×ėå┴╦ę╗ĒŚ┐éĮŅ~×ķ120╚fį¬Ą─Į©įņ║Ž═¼ĪŻĄ┌ę╗─ĻīŹļH░l(f©Ī)╔·╣ż│╠│╔▒Š50╚fį¬��Ż¼ļpĘĮŠ∙─▄┬─ąą║Ž═¼ęÄ(gu©®)Č©Ą─┴xäš(w©┤)Ż¼Ą½Į©ų■╣½╦Šį┌─Ļ─®Ģrī”įōĒŚ╣ż│╠Ą─═Ļ╣ż▀MČ╚¤oĘ©┐╔┐┐┤_Č©���ĪŻ

ĪĪĪĪĪŠĘų╬÷Ī┐▒Š└²ųą�Ż¼═Ļ╣ż▀MČ╚¤oĘ©┐╔┐┐┤_Č©�����Ż¼╦∙ęįĮ©ų■╣½╦Š▓╗─▄▓╔ė├═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ╩š╚ļ���ĪŻ

ĪĪĪĪĪŠĮŌ┤Ī┐

ĪĪĪĪŪķą╬ę╗Ż║│╔▒Š╚½▓┐─▄╩š╗ž(▒╚╚ńĮžų┴Ą┌ę╗─Ļ─®ęčĮY(ji©”)╦Ń700000į¬)

ĪĪĪĪŪķą╬Č■Ż║│╔▒Š▓┐Ęų─▄╩š╗ž(▒╚╚ńĄ┌ę╗─Ļ─®ĮY(ji©”)╦Ń300000į¬���Ż¼ŪęėÓ┐Ņ╣└ėŗ▓╗─▄╩šĄĮ)

ĪĪĪĪŪķą╬╚²Ż║│╔▒Š╚½▓┐▓╗─▄╩š╗ž(▒╚╚ńĮžų┴Ą┌ę╗─Ļ─®╬┤ĮY(ji©”)╦ŃŻ¼ŪęėÓ┐Ņ╣└ėŗę▓▓╗─▄╩šĄĮ)

ĪĪĪĪĪŠ└²Ņ}12Īżėŗ╦ŃŅ}Ī┐Ė─ŠÄ

ĪĪĪĪĪŠ└²Ņ}12Īżėŗ╦ŃŅ}Ī┐ų╗╩Ū═╗│÷┴╦┤_šJ║Ž═¼╩š╚ļ▓┐ĘųĄ─Ģ■ėŗ╠Ä└Ē���Ż¼Ž┬├µųvĮŌ║Ž═¼ĮY(ji©”)╣¹▓╗─▄╣└ėŗĢrĄ─═Ļš¹Ģ■ėŗ╠Ä└Ē����ĪŻ

ĪĪĪĪĪŠ└²Ņ}12Īżėŗ╦ŃŅ}Ī┐įŁŅ}Ż║─│Į©ų■╣½╦Š┼c┐═æ¶║×ėå┴╦ę╗ĒŚ┐éĮŅ~×ķ120╚fį¬Ą─Į©įņ║Ž═¼�ĪŻĄ┌ę╗─ĻīŹļH░l(f©Ī)╔·╣ż│╠│╔▒Š50╚fį¬�����Ż¼ļpĘĮŠ∙─▄┬─ąą║Ž═¼ęÄ(gu©®)Č©Ą─┴xäš(w©┤)Ż¼Ą½Į©ų■╣½╦Šį┌─Ļ─®Ģrī”įōĒŚ╣ż│╠Ą─═Ļ╣ż▀MČ╚¤oĘ©┐╔┐┐┤_Č©�ĪŻ

ĪĪĪĪĮoŅ}─┐į÷╝ėęčų¬Śl╝■Ż║įōĒŚ─┐╣żŲ┌ā╔─ĻĪŻĄ┌ę╗─ĻĮY(ji©”)╦Ńār┐Ņ70╚fį¬���ĪŻĄ┌Č■─ĻīŹļH░l(f©Ī)╔·│╔▒Š40╚fį¬�����Ż¼═Ļ╣żĢrĮY(ji©”)╦Ńār┐Ņ50╚fį¬���ĪŻŲõ╦¹Śl╝■▓╗ūāĪŻ

ĪĪĪĪę¬Ū¾Ż║═Ļ│╔▀@ā╔─ĻĄ─Ģ■ėŗ╠Ä└Ē���ĪŻ

ĪĪĪĪĮŌ┤

ĪĪĪĪ(1)Ą┌ę╗─Ļ┘~äš(w©┤)╠Ä└Ē

ĪĪĪ�����Īó┘░l(f©Ī)╔·│╔▒Š

ĪĪĪĪĮĶŻ║╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼│╔▒Š 500000

ĪĪĪĪ┘JŻ║įŁ▓─┴Ž����Īóæ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ╚ 500000

ĪĪĪ�Īó┌ĄŪėøĮY(ji©”)╦Ń

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ 700000

ĪĪĪĪ┘JŻ║╣ż│╠ĮY(ji©”)╦Ń 700000

ĪĪĪĪ(2)Ą┌Č■─Ļ┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪó┘░l(f©Ī)╔·│╔▒Š

ĪĪĪĪĮĶŻ║╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼│╔▒Š 400000

ĪĪĪĪ┘JŻ║įŁ▓─┴Ž����Īóæ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ╚ 400000Ą╚

ĪĪĪ�����Īó┌ĄŪėøĮY(ji©”)╦Ń

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ 500000

ĪĪĪĪ┘JŻ║╣ż│╠ĮY(ji©”)╦Ń 500000

ĪĪĪ�Īó▄═Ļ╣żī”ø_

ĪĪĪĪĮĶŻ║╣ż│╠ĮY(ji©”)╦Ń 1200000

ĪĪĪĪ┘JŻ║╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼│╔▒Š 900000

ĪĪĪĪ╣ż│╠╩®╣żĪ¬Ī¬║Ž═¼├½└¹ 300000

ĪĪĪĪĪŅĮ©įņ║Ž═¼┼c╠ß╣®ä┌äš(w©┤)Ą─ģ^(q©▒)äe

ĪĪĪĪ(╬Õ)Ę┐Ąž«a(ch©Żn)Į©įņģf(xi©”)ūh╩š╚ļĄ─┤_šJ

ĪĪĪĪ┘IĘĮ─▄ē“øQČ©Ę┐Ąž«a(ch©Żn)įO(sh©©)ėŗ(▒╚╚ń─▄ęÄ(gu©®)Č©Ę┐Ąž«a(ch©Żn)įO(sh©©)ėŗĄ─ų„ę¬ĮY(ji©”)śŗ(g©░u)ę¬╦ž�����Ż¼╗“š▀─▄ē“øQČ©ų„ę¬ĮY(ji©”)śŗ(g©░u)ūāäėĄ─)�����Ż¼ęĢ×ķĮ©įņ║Ž═¼╩š╚ļ(īŹ┘|(zh©¼)╩Ū╠ß╣®Į©įņä┌äš(w©┤));┘IĘĮ▓╗─▄øQČ©įO(sh©©)ėŗĄ─(╚ńāH─▄ī”╗∙▒ŠįO(sh©©)ėŗĘĮ░Ėū÷╬óąĪūāäė)�Ż¼ęĢ×ķ╔╠ŲĘõN╩█╩š╚ļ(│÷╩█«a(ch©Żn)ŲĘĪ¬Ī¬╔╠ŲĘĘ┐)ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė