���������}4�����x�}��(2008)

����(һ)��˾20��7��12��3���c�ҹ�˾��ӆ�a(ch��n)Ʒ�N�ۺ�ͬ���������ͬ�s�����������˾���ҹ�˾�N��A�a(ch��n)Ʒ400����������λ�ۃr650Ԫ(������ֵ��)��������ֵ�����ʞ�17%;�ҹ�˾��(y��ng)�ڼ�˾�l(f��)���a(ch��n)Ʒ��1����(n��i)֧�����(xi��ng)���ҹ�˾�յ�A�a(ch��n)Ʒ��3����(n��i)��l(f��)�F(xi��n)�|(zh��)�����}�Й�(qu��n)��؛��A�a(ch��n)Ʒ��λ�ɱ���500Ԫ������

������˾��20��7��12��10�հl(f��)��A�a(ch��n)Ʒ�����_����ֵ�����ðl(f��)Ʊ�������(j��)�vʷ��(j��ng)�(y��n)����˾��ӋA�a(ch��n)Ʒ����؛�ʞ�30%.��20��7��12��31��ֹ��������������N�۵�A�a(ch��n)Ʒ��δ�l(f��)���˻������

�������ն���Ҏ(gu��)�������N؛�����յ�ُ؛���ṩ�ġ��_�t����ֵ�����ðl(f��)Ʊ��Ո�Ρ��r�_�t����ֵ�����ðl(f��)Ʊ������������p�ٮ�(d��ng)�ڑ�(y��ng)�{�������~̎�����������˾�m�õ����ö����ʞ�25%������A(y��)Ӌδ�����g����׃��;��˾�A(y��)Ӌδ�����g�܉�a(ch��n)�����đ�(y��ng)�{�������~�����ÿɵֿە��r�Բ��

������˾��20��7���ؔ��(w��)�������(zh��n)������ǰ��A�a(ch��n)Ʒ��δ�l(f��)���˻�;��20��8��3��3��ֹ�������20��7����۵�A�a(ch��n)Ʒ��(sh��)�H��؛�ʞ�35%���

����Ҫ����(j��)�����Y�ϣ������]�������������ش����е�1����3�}������

����1.��˾���N��A�a(ch��n)Ʒ��20��7����������~��Ӱ���(��)��

����A.0

����B.4.2�fԪ

����C.4.5�fԪ

����D.6�fԪ

���������_�𰸡�B�������˾���N��A�a(ch��n)Ʒ��20��7����������~��Ӱ�=(260000-200000)-(78000-60000)=42000��

�������𰸽�����20��7��12��10�հl(f��)��A�a(ch��n)Ʒ��

�����裺��(y��ng)���~��260 000��1.17

�����J�����I�I(y��)��(w��)����260 000(400��650)

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)260 000��17%

�����裺���I�I(y��)��(w��)�ɱ�200 000(400��500)

�����J�������Ʒ 200 000

����20��7��12��31�մ_�J(r��n)��Ӌ���N���˻أ�

�����裺���I�I(y��)��(w��)����78 000 (400��650��30%)

�����J�����I�I(y��)��(w��)�ɱ�60 000 (400��500��30%)

�����A(y��)Ӌؓ(f��)��18 000(���~)

����20��7��12��31�մ_�J(r��n)�f�����ö���

�����A(y��)Ӌؓ(f��)�����~��rֵ��18000Ԫ�����(sh��)�H�l(f��)���N���˻ؕr�������Զ�ǰ�۳�����Ӌ�����A(ch��)��0(18000-18000)������a(ch��n)���ɵֿە��r�Բ18000Ԫ�����(y��ng)�_�J(r��n)�f�����ö��Y�a(ch��n)18000��25%=4500Ԫ����

�����裺�f�����ö��Y�a(ch��n)4500

�����J�����ö��M(f��i)��4500

����2.��˾���N��A�a(ch��n)Ʒ��20��7��ȴ_�J(r��n)���f�����ö��M(f��i)����(��)�����

����A.-0.45�fԪ

����B. 0�fԪ

����C.0.45�fԪ

����D.-1.5�fԪ

���������_�𰸡�A

����3.�����P(gu��n)�ڼ�˾20��8��A�a(ch��n)Ʒ�N���˻ؕ�Ӌ̎���ı���������������_����(��)����

����A.ԭ��Ӌ��؛�ʵIJ������{(di��o)��ԭ�Ѵ_�J(r��n)������

����B. ����ԭ��Ӌ��؛�ʵIJ������{(di��o)��ԭ�Ѵ_�J(r��n)������

����C.ԭ��Ӌ��؛�ʵIJ�������؛�l(f��)���r�_�p��؛��(d��ng)���N������

����D.����ԭ��Ӌ��؛�ʵIJ�������؛�l(f��)���r�_�p��؛��(d��ng)�ڵ�����

���������_�𰸡�D

�������𰸽�����20��7���ؔ��(w��)�������(zh��n)������ǰ����A�a(ch��n)Ʒ��δ�l(f��)���˻���������ˣ�ԓ�(xi��ng)�N���˻ز������պ����(xi��ng)����������漰�����{(di��o)�������x�(xi��ng)A��B�e�`;ԭ��Ӌ��؛�IJ������N�ۮ�(d��ng)�µ���ĩ�ѽ�(j��ng)�_�p������ͳɱ�������������؛�l(f��)���r���ٛ_�p��؛��(d��ng)���N�������������x�(xi��ng)C�e�`;����ԭ��Ӌ��؛�ʵIJ�������؛�l(f��)���r��(y��ng)��(d��ng)�_�p��؛��(d��ng)�ڵ������������x�(xi��ng)D���_���

����(5)�ۺ��ُ

��������(sh��)���ۺ��ُ���������ۺ��Թ̶��r���ُ���@�N��r�����������Ʒ���Й�(qu��n)�ϵ��L(f��ng)�U�͈�������N؛���Г�(d��n)�������ܴ_�J(r��n)�N�����������������Ʒ���Ѻȡ�ý������Y�О顣ُ�N��r��������Ϣ������ڻ�ُ�ڃ�(n��i)��?j��n)��_�J(r��n)��ؔ��(w��)�M(f��i)������

���������ُ�r���ծ�(d��ng)�r�Ĺ��ʃrֵ�_���������t�N�ەr��Ʒ���Й�(qu��n)�ϵ��L(f��ng)�U�͈���D(zhu��n)�ƽo��ُ؛���������Դ_�J(r��n)�N����������

���������}5��Ӌ���}��20��7��5��1�����������˾���ҹ�˾�N��һ����Ʒ�����_������ֵ�����ðl(f��)Ʊ��ע�����N�ۃr���100�fԪ�������ֵ�����~��17�fԪ�������ԓ����Ʒ�ɱ���80�fԪ;��Ʒ��δ�l(f��)����������(xi��ng)�ѽ�(j��ng)�յ����f(xi��)�h�s�����������˾��(y��ng)��9��30�Ռ�������Ʒُ�����������ُ�r��110�fԪ(������ֵ���~)���

����������ڻ�ُ��5����ƽ��ُ�N��r10�f��

�����裺ؔ��(w��)�M(f��i)�� 20 000

�����J��������(y��ng)���� 20 000

�����@�P����B���傀������������ُ��9��30���������������(y��ng)����=1 000 000+20 000��5=1 100 000������

�����������}

���������}6���C���}��(2011�꿼�}?�C���}3/6)��˾��һ�ҙC(j��)е�O(sh��)��������I(y��)�����ծ�(d��ng)�ꌍ(sh��)�F(xi��n)��������10%��ȡ����ӯ��e�������

����20��1��3����������A��Ӌ��(w��)������˾20��0���ؔ��(w��)����M(j��n)�Ќ�Ӌ�r�������F(xi��n)����Ӌ�ˆT�P(gu��n)ע����20��0�����½������(xi��ng)�ĕ�Ӌ̎����

�����ٶ���˾20��0���ؔ��(w��)�����20��1��3��31�Ռ�����������}�����]��ֵ������������ö���������������

����Ҫ��(1)����(j��)�Y��(1)��(6)���������(xi��ng)�Д��˾��Ӌ̎���Ƿ����_������Ҫ�f���Д�����(j��)�������ڲ����_�ĕ�Ӌ̎����������������(y��ng)���{(di��o)����䛡�

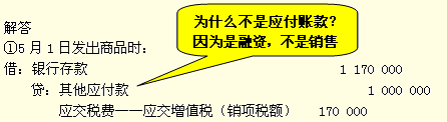

����(3)10��20����������˾��˾�N��M��̖䓲�һ�����ۃr��1000�fԪ�������ɱ���800�fԪ��䓲��Ѱl(f��)�����������(xi��ng)���յ�����������(j��)�N�ۺ�ͬ�s��������˾�Й�(qu��n)��δ��һ���(n��i)���ծ�(d��ng)�r���Ј��r���Զ���˾��ُ?f��)��Ȕ?sh��)��������ͬ��Ҏ(gu��)���䓲ġ�����12��31��������˾��δ��ʹ��ُ�ę�(qu��n)����������(j��)��ُ���T������ԓ��̖䓲��Ј�����(y��ng)��(w��n)���������

������˾��Ӌ̎����20��10��������_�J(r��n)������(y��ng)����1000�fԪ�������ͬ�r���l(f��)��䓲ĵijɱ��Y(ji��)�D(zhu��n)���l(f��)����Ʒ���

����������Y��(3)��˾�ĕ�Ӌ̎�������_������

�������ɣ��ۺ��ُ�Ļ�ُ�r�ǰ���(d��ng)�r���Ј��r��(�����ʃrֵ)�_(d��)�ɵģ������N�۵Č�(sh��)�F(xi��n)�����Ի�ُ��ǰ������������Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U�͈���ѽ�(j��ng)�D(zhu��n)�ƽoُ؛�����������N������Ĵ_�J(r��n)�l����������l(f��)����Ʒ�r�Ϳ��Դ_�J(r��n)�����������

�����{(di��o)����䛣�

������ٛ_�N������(y��ng)���������_�J(r��n)�N�����룺

�����裺������(y��ng)����1000

�����J����ǰ��ȓp���{(di��o)��(���I�I(y��)��(w��)����)1000

�������ڛ_�N�l(f��)����Ʒ���_�J(r��n)���I�I(y��)��(w��)�ɱ���

�����裺��ǰ��ȓp���{(di��o)��(���I�I(y��)��(w��)�ɱ�)800

�����J���l(f��)����Ʒ800

����(6)�ۺ����

�����ۺ�����ܷ�_�J(r��n)�N��������������(y��ng)ԓ���Y�a(ch��n)���Й�(qu��n)�ϵ��L(f��ng)�U�͈���Ƿ��D(zhu��n)�ƞ�����(j��)��һ����r��������������Y���U����ء�����������t�L(f��ng)�U�͈�����D(zhu��n)�ؽo���u������ஔ(d��ng)�ڏ�δ�D(zhu��n)�ƣ���˲��ܴ_�J(r��n)�N�ۓp��;�Խ�(j��ng)�I���U��ʽ ����ء�����������t�L(f��ng)�U�͈�����ڳ����˼��I���������ஔ(d��ng)���ѽ�(j��ng)�D(zhu��n)�ƣ������������ܴ_�J(r��n)�N�ۓp�����

�����ۺ���صľ��w̎�����ڵڶ�ʮһ�����U�W(xu��)��(x��)��

����(7)���f�Q���N��

�������f�Q�·ֽ���N����؛��ُ�I�f؛�ȃ��(xi��ng)�I(y��)��(w��)��̎������

�������f�Q��=�N����؛+ُ�M(j��n)�f؛

�����N�۵�����Ʒ������Ʒ�N�۵ķ����_�J(r��n)�������������յ��f��Ʒ����ُ�M(j��n)؛��̎����

���������N������?y��n)R��

| �(xi��ng) Ŀ |

�� ��(x��) |

�_�J(r��n)����r�c(di��n) |

| ���N��Ʒ |

ҕͬ�I�ࣨ�o��؛��(qu��n)�� |

�l(f��)����Ʒ�r |

| ҕͬ�I�ࣨ����؛��(qu��n)�� |

�յ����N��Εr |

| ��ȡ���m(x��)�M(f��i) |

�յ����N��Εr |

| �A(y��)���N�� |

�� |

�l(f��)����Ʒ�r |

| �����տ� |

�� |

�l(f��)����Ʒ�r |

| ����؛�l�� |

�ܹ�Ӌ��؛������ |

�l(f��)����Ʒ�r |

| ���ܹ�Ӌ��؛������ |

��؛�ڝM�r |

| �ۺ��ُ |

�� |

���_�J(r��n)���� |

| �ۺ���� |

���Y��� |

���_�J(r��n)���� |

| ��(j��ng)�I��� |

���ܴ_�J(r��n)�p�� |

| ���f�Q�� |

�� |

�ֽ��ɲ��� |

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A(ch��)�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����