ĪĪĪĪĪŠ└²Ņ}2Īżėŗ╦ŃŅ}Ī┐ ╝ū╣½╦Š╬»═ą▒¹╣½╦ŠõN╩█╔╠ŲĘ200╝■Ż¼╔╠ŲĘęčĮø(j©®ng)░l(f©Ī)│÷��Ż¼├┐╝■│╔▒Š×ķ60į¬���ĪŻ║Ž═¼╝sČ©▒¹╣½╦Šæ¬(y©®ng)░┤├┐╝■100į¬ī”═ŌõN╩█�Ż¼╝ū╣½╦Š░┤▓╗║¼į÷ųĄČÉĄ─╩█ārĄ─10%Ž“▒¹╣½╦Šų¦ĖČ╩ų└m(x©┤)┘M���ĪŻ▒¹╣½╦Šī”═ŌīŹļHõN╩█100╝■�Ż¼ķ_│÷Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„Ą─õN╩█ār┐Ņ×ķ10 000į¬���Ż¼į÷ųĄČÉČÉŅ~×ķl700į¬�����Ż¼┐ŅĒŚęčĮø(j©®ng)╩šĄĮ���ĪŻ╝ū╣½╦Š╩šĄĮ▒¹╣½╦Šķ_Š▀Ą─┤·õNŪÕå╬ĢrŻ¼Ž“▒¹╣½╦Šķ_Š▀ę╗ÅłŽÓ═¼ĮŅ~Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒�ĪŻ╝┘Č©╝ū╣½╦Š░l(f©Ī)│÷╔╠ŲĘĢr╝{ČÉ┴xäš(w©┤)╔ą╬┤░l(f©Ī)╔·Ż¼▓╗┐╝æ]Ųõ╦¹ę“╦ž�ĪŻ

ĪĪĪĪ╬»═ąĘĮĢ■ėŗ╠Ä└Ē1

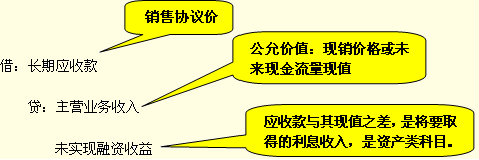

ĪĪĪĪ(1)░l(f©Ī)│÷╔╠ŲĘĢr(õN╩█╬┤īŹ¼F(xi©żn))Ż║

ĪĪĪĪĮĶŻ║░l(f©Ī)│÷╔╠ŲĘ 12 000

ĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ 12 000

ĪĪĪĪūóŻ║Ī░░l(f©Ī)│÷╔╠ŲĘĪ▒ęįŪ░╩ŪĪ░╬»═ą┤·õN╔╠ŲĘĪ▒ĪŻ

ĪĪĪĪ(2)╩šĄĮ┤·õNŪÕå╬Ģr(õN╩█īŹ¼F(xi©żn))Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ 11 700

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ 10 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~) 1 700

ĪĪĪĪ╩šĄĮ┤·õNŪÕå╬Ģr�Ż¼╬»═ąĘĮæ¬(y©®ng)Ž“┤·õNĘĮķ_Š▀į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż¼ę“×ķČÉĘ©īó╬»═ą┤·õNęĢ═¼õN╩█��ĪŻ

ĪĪĪĪ╬»═ąĘĮĢ■ėŗ╠Ä└Ē2

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š 6 000

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ 6 000

ĪĪĪĪĮĶŻ║õN╩█┘Mė├ 1 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐Ņ 1 000

ĪĪĪĪ(3)╩šĄĮ▒¹╣½╦Šų¦ĖČĄ─žø┐ŅĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 10 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐Ņ 10 700

ĪĪĪĪ╩▄═ąĘĮĢ■ėŗ╠Ä└Ē1

ĪĪĪĪ▒¹╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪ(1)╩šĄĮ╔╠ŲĘĢrŻ║

ĪĪĪĪĮĶŻ║╩▄═ą┤·õN╔╠ŲĘ 20 000

ĪĪĪĪ┘JŻ║╩▄═ą┤·õN╔╠ŲĘ┐Ņ 20 000

ĪĪĪĪĪ░╩▄═ą┤·õN╔╠ŲĘ┐ŅĪ▒╩Ūžōé∙ŅÉ┐Ų─┐�Ż¼ė└▀h╩Ū┼cĪ░╩▄═ą┤·õN╔╠ŲĘĪ▒┐Ų─┐ę╗ĮĶę╗┘JŻ¼ĮŅ~ŽÓĄ╚����Ż¼ĘĮŽ“ŽÓĘ┤ĪŻ

ĪĪĪĪ(2)ī”═ŌõN╩█ĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 11 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 10 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)1 700

ĪĪĪĪõN╩█┤·õN╔╠ŲĘ����Ż¼▓╗┤_šJ╩š╚ļŻ¼┤_šJžōé∙(æ¬(y©®ng)ĖČ┘~┐Ņ)�ĪŻ

ĪĪĪĪ╩▄═ąĘĮĢ■ėŗ╠Ä└Ē2

ĪĪĪĪ(3)╩šĄĮį÷ųĄČÉīŻė├░l(f©Ī)Ų▒ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)1 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 1 700

ĪĪĪĪĮĶŻ║╩▄═ą┤·õN╔╠ŲĘ┐Ņ 10 000

ĪĪĪĪ┘JŻ║╩▄═ą┤·õN╔╠ŲĘ 10 000

ĪĪĪĪ▀MĒŚČÉŅ~╩ŪĄŪėø╬»═ąĘĮĮo┤·õNĘĮķ_Š▀Ą─░l(f©Ī)Ų▒Ż¼╔Ž╣PĘųõøĄ─õNĒŚČÉŅ~╩Ū┤·õNĘĮķ_Įo┘ÅžøĘĮ(Ą┌╚²ĘĮ)Ą─░l(f©Ī)Ų▒��ĪŻ

ĪĪĪĪ(4)ų¦ĖČžø┐Ņ▓óėŗ╦Ń┤·õN╩ų└m(x©┤)┘MĢrŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 11 700

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 10 700

ĪĪĪĪŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ 1 000

ĪĪĪĪ╬»═ą┤·õNąĪĮY(ji©”)

ĪĪĪĪ╬»═ą┤·õNĄ─Ģ■ėŗ╠Ä└ĒĘų×ķā╔ŅÉŻ║

ĪĪĪĪĄ┌ę╗ŅÉ╩Ū�����Ż¼¤o═╦žøÖÓ(qu©ón)╗“ūĘāöÖÓ(qu©ón)Ą─ęĢ═¼┘IöÓ����Ż¼░l(f©Ī)│÷╔╠ŲĘ═Ļ╚½░┤õN╩█╠Ä└Ē;

ĪĪĪĪĄ┌Č■ŅÉ╩Ū���Ż¼ėą═╦žøÖÓ(qu©ón)╗“ūĘāöÖÓ(qu©ón)Ą─ęĢ═¼┘IöÓŻ¼║═╩š╚Ī╩ų└m(x©┤)┘MĘĮ╩Į�Ż¼╩šĄĮ┤·õNŪÕå╬Ģr┤_šJõN╩█ĪŻ

ĪĪĪĪŅA(y©┤)╩š┐ŅõN╩█║═ĘųŲ┌╩š┐ŅõN╩█

ĪĪĪĪ(2)ŅA(y©┤)╩š┐ŅõN╩█╔╠ŲĘ

ĪĪĪĪ░l(f©Ī)│÷╔╠ŲĘĢr┤_šJ╩š╚ļ�����ĪŻ

ĪĪĪĪ(3)Š▀ėą╚┌┘Yąį┘|(zh©¼)Ą─ĘųŲ┌╩š┐ŅõN╩█╔╠ŲĘ

ĪĪĪĪ░l(f©Ī)│÷╔╠ŲĘĢr┤_šJ╩š╚ļ�ĪŻ

ĪĪĪĪó┘░l(f©Ī)│÷╔╠ŲĘĢrŻ║

ĪĪĪĪĘųŲ┌╩š┐ŅõN╩█

ĪĪĪ�Īó┌ęį║¾Ų┌ķgŻ¼Ī░╬┤īŹ¼F(xi©żn)╚┌┘Y╩šęµĪ▒▓╔ė├īŹļH└¹┬╩Ę©Ęųöé��Ż¼ø_£pžöäš(w©┤)┘Mė├(╝┤┤_šJ└¹Žó╩š╚ļ)�ĪŻ

ĪĪĪĪĮĶŻ║╬┤īŹ¼F(xi©żn)╚┌┘Y╩šęµ

ĪĪĪĪ┘JŻ║žöäš(w©┤)┘Mė├Ą╚

ĪĪĪĪ┴Ē═ŌŻ¼į÷ųĄČÉõNĒŚČÉŅ~į┌║Ž═¼╝sČ©Ą─╩š┐Ņ╚šŲ┌ėĶęį┤_šJ��ĪŻ

ĪĪĪĪ(4)ĖĮėąõN╩█═╦╗žŚl╝■Ą─╔╠ŲĘõN╩█

ĪĪĪĪ─▄ē“╣└ėŗ═╦žø┐╔─▄ąįĄ─�Ż¼░l(f©Ī)│÷╔╠ŲĘĢr┤_šJ╩š╚ļ;▓╗─▄╣└ėŗ═╦žø┐╔─▄ąįĄ─Ż¼═╦žøŲ┌ØMĢr┤_šJ╩š╚ļ����ĪŻ

ĪĪĪĪ1)─▄ē“╣└ėŗ═╦žø┐╔─▄ąįĄ─Ūķą╬

ĪĪĪĪ─▄ē“╣└ėŗ═╦žø┐╔─▄ąįĄ─���Ż¼░l(f©Ī)│÷╔╠ŲĘ«ö╚š╚½Ņ~┤_šJ╩š╚ļ;«öį┬į┬─®ø_õN╣└ėŗīó═╦žø▓┐ĘųĄ─╩š╚ļ;═╦žøŲ┌ØMĢrĖ∙ō■(j©┤)═╦žøöĄ(sh©┤)┴┐▀MąąŽÓæ¬(y©®ng)Ą─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżėŗ╦ŃŅ}Ī┐╝ū╣½╦Š╩Ūę╗╝ęĮĪ╔ĒŲ„▓─õN╩█╣½╦Š�����ĪŻ20Ī┴7─Ļ1į┬1╚š�Ż¼╝ū╣½╦ŠŽ“ęę╣½╦ŠõN╩█5 000╝■ĮĪ╔ĒŲ„▓─����Ż¼å╬╬╗õN╩█ārĖ±×ķ500į¬Ż¼å╬╬╗│╔▒Š×ķ400į¬��Ż¼ķ_│÷Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„Ą─õN╩█ār┐Ņ×ķ2 500 000į¬�����Ż¼į÷ųĄČÉČÉŅ~×ķ425 000į¬���ĪŻģf(xi©”)ūh╝sČ©�����Ż¼ęę╣½╦Šæ¬(y©®ng)ė┌2į┬1╚šų«Ū░ų¦ĖČžø┐Ņ���Ż¼į┌6į┬30╚šų«Ū░ėąÖÓ(qu©ón)═╦▀ĆĮĪ╔ĒŲ„▓─�ĪŻĮĪ╔ĒŲ„▓─ęčĮø(j©®ng)░l(f©Ī)│÷�Ż¼┐ŅĒŚ╔ą╬┤╩šĄĮĪŻ╝┘Č©╝ū╣½╦ŠĖ∙ō■(j©┤)▀^╚źĄ─Įø(j©®ng)“×��Ż¼╣└ėŗįō┼·ĮĪ╔ĒŲ„▓─═╦žø┬╩╝s×ķ20%;ĮĪ╔ĒŲ„▓─░l(f©Ī)│÷Ģr╝{ČÉ┴xäš(w©┤)ęčĮø(j©®ng)░l(f©Ī)╔·;īŹļH░l(f©Ī)╔·õN╩█═╦╗žĢr╚ĪĄ├ČÉäš(w©┤)ÖCĻP(gu©Īn)ķ_Š▀Ą─╝tūųį÷ųĄČÉīŻė├░l(f©Ī)Ų▒�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżėŗ╦ŃŅ}Ī┐ĮŌ┤

ĪĪĪĪūóęŌŻ║ó┌1į┬31╚š┤_šJ╣└ėŗĄ─õN╩█═╦╗žĢrŻ║

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ 500 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š 400 000

ĪĪĪĪŅA(y©┤)ėŗžōé∙ 100 000(▓ŅŅ~)

ĪĪĪĪ┤_šJ╣└ėŗĄ─õN╩█═╦╗žĢrķg╩Ū1į┬31╚š����Ż¼╝┤░l(f©Ī)│÷«a(ch©Żn)ŲĘ«öį┬Ą─į┬─®Ż¼▀@éĆ╚šŲ┌┼cĪ░ęę╣½╦Šæ¬(y©®ng)ė┌2į┬1╚šų«Ū░ų¦ĖČžø┐ŅĪ▒¤oĻP(gu©Īn)����ĪŻų«╦∙ęį▀xō±Ī░░l(f©Ī)│÷«a(ch©Żn)ŲĘ«öį┬Ą─į┬─®Ī▒▀Mąą┤_šJŻ¼╩Ū×ķ┴╦ę╗▓ó┤_šJ«öį┬Ą─õN╩█═╦╗ž���ĪŻ

ĪĪĪĪ╩šĄĮ═╦žøĢrĄ─Ęųõø

ĪĪĪĪ╩šĄĮ═╦žøĢrĄ─Ęųõø���Ż¼╩ŪęįŽ┬╚²╣PĘųõøĄ─║Ž▓óŻ║

ĪĪĪĪ▒╚╚ńŻ¼═╦žø┴┐×ķ1000╝■Ūķą╬

ĪĪĪĪ═╦žø┴┐×ķ1000╝■Ą─ĘųõøŻ¼╩ŪęįŽ┬╚²╣PĘųõøĄ─║Ž▓óŻ║

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ (1000Ī┴500) 500 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)85 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 585 000

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ(1000Ī┴400) 400 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š 400 000

ĪĪĪĪĮĶŻ║ŅA(y©┤)ėŗžōé∙ 100 000

ĪĪĪĪų„ĀIśI(y©©)äš(w©┤)│╔ 400 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ 500 000

ĪĪĪĪų„ĀIśI(y©©)äš(w©┤)╩š╚ļ║═ų„ĀIśI(y©©)äš(w©┤)│╔▒Š═Ļ╚½ĄųŽ¹�Ż¼╩ŻėÓĘųõø┼cĮ╠▓─ŽÓ═¼ĪŻ═╦žø┴┐×ķ800║═1200Ą─Ūķą╬����Ż¼┐╔ęįė├ŅÉ╦ŲĘĮĘ©╠Ä└ĒĪŻ

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 400 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)ĪĪ85 000

ĪĪĪĪŅA(y©┤)ėŗžōé∙ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ585 000

ĪĪĪĪ2)▓╗─▄ē“╣└ėŗ═╦žø┐╔─▄ąįĄ─Ūķą╬

ĪĪĪĪčžė├╔ŽŅ}┘Y┴Ž�Ż¼╝┘įO(sh©©)▓╗─▄╣└ėŗ═╦žø┐╔─▄ąįĪŻ

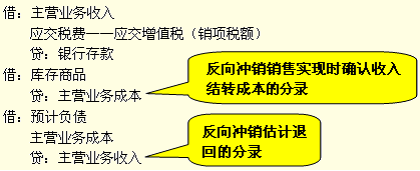

ĪĪĪ��Īó┘1į┬1╚š░l(f©Ī)│÷╔╠ŲĘĢrŻ║

ĪĪĪĪ▓╗─▄╣└ėŗ═╦žø┐╔─▄ąįĄ─�����Ż¼░l(f©Ī)│÷╔╠ŲĘĢr▓╗─▄┤_šJõN╩█╩š╚ļ�����Ż¼«a(ch©Żn)╔·┴╦╝{ČÉ┴xäš(w©┤)Ą─�Ż¼░┤┤_šJį÷ųĄČÉīŻė├░l(f©Ī)Ų▒ārųĄ��ĪŻ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ425 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)425 000

ĪĪĪĪĮĶŻ║░l(f©Ī)│÷╔╠ŲĘ2 000 000

ĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ2 000 000

ĪĪĪ����Īó┌2į┬1╚šŪ░╩šĄĮžø┐Ņ

ĪĪĪĪ╩šĄĮžø┐ŅĢr┤_šJ×ķŅA(y©┤)╩š┘~┐ŅŻ¼ę“×ķ«öĢr▓╗─▄┤_šJõN╩█�Ż¼ŽÓ«öė┌Ž╚╩š┐Ņ║¾õN╩█����ĪŻ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 2 925 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)╩š┘~┐Ņ 2 500 000

ĪĪĪĪæ¬(y©®ng)╩š┘~┐Ņ 425 000

ĪĪĪ���Īó█6į┬30╚š═╦žøŲ┌ØMø]ėą░l(f©Ī)╔·═╦žø

ĪĪĪĪ═╦žøŲ┌ØMĢr�����Ż¼░┤ššø]ėą▒╗═╦žøĄ─╔╠ŲĘöĄ(sh©┤)┴┐�Ż¼┤_šJõN╩█╩š╚ļ║═ĮY(ji©”)▐D(zhu©Żn)õN╩█│╔▒Š��ĪŻ

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐Ņ2 500 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ2 500 000

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š2 000 000

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ2 000 000

ĪĪĪ��Īó▄6į┬30╚š═╦žøŲ┌ØM░l(f©Ī)╔·2000╝■═╦žø

ĪĪĪĪ═╦žøŲ┌ØM░l(f©Ī)╔·2000╝■═╦žø��Ż¼┐╔ęįĘųĮŌ×ķ┤_šJ3000╝■╔╠ŲĘõN╩█║═2000╝■╔╠ŲĘ═╦╗žĄ╚ā╔ĒŚśI(y©©)äš(w©┤)��ĪŻ

ĪĪĪĪĄ┌ę╗ĒŚśI(y©©)äš(w©┤)Ż║┤_šJ3000╝■╔╠ŲĘõN╩█

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐Ņ1 500 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ1 500 000(3000Ī┴500)

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š1 200 000(3000Ī┴400)

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ1 200 000

ĪĪĪĪĄ┌Č■ĒŚśI(y©©)äš(w©┤)Ż║┤_šJ2000╝■╔╠ŲĘ═╦╗ž

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐Ņ1 000 000 (2000Ī┴500)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)170 000

ĪĪĪĪ(2000Ī┴500Ī┴17%)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ1 170 000(2000Ī┴500Ī┴1.17)

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ800 000(2000Ī┴400)

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ800 000

ĪĪĪĪūóŻ║īó╔Ž╩÷ā╔ĒŚśI(y©©)äš(w©┤)Ą─Ą┌ę╗╣PĘųõø║Ž▓ó����Ż¼Š═╩ŪĮ╠▓─Ą─Ą┌ę╗╣PĘųõø;īó╔Ž╩÷ā╔ĒŚśI(y©©)äš(w©┤)Ą─Ą┌Č■╣PĘųõø║Ž▓óŻ¼Š═╩ŪĮ╠▓─Ą─Ą┌Č■╣PĘųõø����ĪŻ

ĪĪĪĪĮ╠▓─Ęųõø

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐Ņ2 500 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)170 000

ĪĪĪĪ(2000Ī┴500Ī┴17%)

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ1 500 000[(5000-2000)Ī┴500]

ĪĪĪĪŃyąą┤µ┐Ņ1 170 000(2000Ī┴500Ī┴1.17)

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š1 200 000 [(5000-2000)Ī┴400]

ĪĪĪĪÄņ┤µ╔╠ŲĘ800 000 (2000Ī┴400)

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ2 000 000

ĪĪĪĪūóŻ║╔Ž╩÷Ęųõø░³║¼┤_šJ3000╝■╔╠ŲĘõN╩█║═2000╝■╔╠ŲĘ═╦╗žĄ╚ā╔ĒŚśI(y©©)äš(w©┤)���ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė