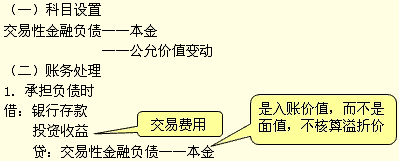

бббб▓щ┐┤ЕR┐Вг║2012╫вГ╘Х■╙Л(jим)ОЯб╢Х■╙Л(jим)б╖ПК(qiивng)╗п▌oМз(dигo)╓v┴xЕR┐В

бббб╡┌╛┼╒┬бб╪У(fи┤)Вї

бббб╡┌╥╗╣Э(jiиж)бб┴іД╙(dи░ng)╪У(fи┤)Вї

бббб╥╗��бв╢╠╞┌╜ш┐ю

бббб╞┌─й╙Л(jим)╠с└√╧вг║

бббб╜шг║╪Ф(cивi)Д╒(wи┤)┘M(fииi)╙├

бббб┘Jг║Ск(yийng)╕╢└√╧в

бббб╢■�бв╥╘╣л╘╩Гr(jiид)╓╡╙Л(jим)┴┐╟╥╞ф╫ГД╙(dи░ng)╙Л(jим)╚ыоФ(dибng)╞┌Уp╥ц╡─╜Ё╚┌╪У(fи┤)Вї

бббб╞ґШI(yии)╜^┤ґ▓┐╖╓╡─╪У(fи┤)Вїгм╢╝╩╟╜Ё╚┌╪У(fи┤)Вї;╡люA(yи┤)╙Л(jим)╪У(fи┤)Вї║═▀f╤╙╦ї╡├╢Р╪У(fи┤)Вї▓╗М┘╙┌╜Ё╚┌╪У(fи┤)Вї����бг╜Ё╚┌╪У(fи┤)Вї╖╓ЮщГ╔юРг║╥╘╣л╘╩Гr(jiид)╓╡╙Л(jим)┴┐╟╥╞ф╫ГД╙(dи░ng)╙Л(jим)╚ыоФ(dибng)╞┌Уp╥ц╡─╜Ё╚┌╪У(fи┤)Вї║═╞ф╦√╜Ё╚┌╪У(fи┤)Вїбг╥╘╣л╘╩Гr(jiид)╓╡╙Л(jим)┴┐╟╥╞ф╫ГД╙(dи░ng)╙Л(jим)╚ыоФ(dибng)╞┌Уp╥ц╡─╜Ё╚┌╪У(fи┤)Вї�гм═и▀^б░╜╗╥╫╨╘╜Ё╚┌╪У(fи┤)Вїб▒┐╞─┐║╦╦у(╤▄╔·╜Ё╚┌╪У(fи┤)Вї│¤═т)бг╜╗╥╫╨╘╜Ё╚┌╪У(fи┤)Вї�����гм╓і╥к╩╟╓╕╢╠╞┌Ск(yийng)╕╢Вї╚пбг

бббб╜╗╥╫╨╘╜Ё╚┌╪У(fи┤)Вї╡─Х■╙Л(jим)╠О└э

бббб2.╞┌─й╙Л(jим)╧в��бв╙Л(jим)Гr(jiид)

бббб2.╠О╓├╪У(fи┤)ВїХr(shик)

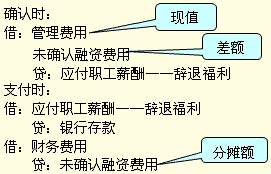

бббб╚¤�бвСк(yийng)╕╢╞▒У■(jи┤)

бббб╚ч╣√Оз╧в╞▒У■(jи┤)╡─╞┌╧▐┐ч╘╜╞┌─йгмДtСк(yийng)╙Л(jим)╠с│І╞▒╚╒╓┴╞┌─й╡─└√╧в�гм╜ш╙Ыб░╪Ф(cивi)Д╒(wи┤)┘M(fииi)╙├б▒гм┘J╙Ыб░Ск(yийng)╕╢╞▒У■(jи┤)б▒����бг

бббб╦─бвСк(yийng)╕╢╝░юA(yи┤)╩╒┘~┐ю

бббб(╥╗)Ск(yийng)╕╢┘~┐ю

ббббСк(yийng)╕╢┘~┐юСк(yийng)░┤░l(fиб)╞▒Гr(jiид)╕ё╚лю~╚ы┘~(▓╗┐█│¤╒█┐█)��гмМН(shик)ыH╕╢┐юХr(shик)╚ч╣√╧э╩▄мF(xiидn)╜Ё╒█┐█���гмДtЫ_Ьp╪Ф(cивi)Д╒(wи┤)┘M(fииi)╙├�бг

бббб(╢■)юA(yи┤)╩╒┘~┐ю

ббббюA(yи┤)╩╒┘~┐ю▓╗╢р╡─╞ґШI(yии)���гм┐╔╥╘▓╗╘O(shии)╓├б░юA(yи┤)╩╒┘~┐юб▒┐╞─┐�����гм╓▒╜╙╙Ы╚ыб░Ск(yийng)╩╒┘~┐юб▒┐╞─┐╡─┘J╖╜��бг

бббб┼cюA(yи┤)╕╢┘~┐юМж▒╚г║

ббббюA(yи┤)╕╢┘~┐ю▓╗╢р╡─╞ґШI(yии)��гм┐╔╥╘▓╗╘O(shии)╓├б░юA(yи┤)╕╢┘~┐юб▒┐╞─┐����гм╓▒╜╙╙Ы╚ыб░Ск(yийng)╕╢┘~┐юб▒┐╞─┐╡─╜ш╖╜бг

бббб╬х���бв┬Ъ╣д╨╜│ъ

бббб(╥╗)┬Ъ╣д╨╜│ъ╡─Г╚(nииi)╚▌

ббббб░┬Ъ╣дб▒ ░№└и╚¤юРг║╥╗╩╟╙Ж┴в┴╦Д┌Д╙(dи░ng)║╧═м╡─; ╢■╩╟╢н╩┬║═▒O(jiибn)╩┬╡╚;╚¤╩╟╠с╣й┬Ъ╣дюР╦╞╖■Д╒(wи┤)╡─╚╦ЖT���бг

бббб┬Ъ╣д╨╜│ъ╡─Г╚(nииi)╚▌г║╣д┘Y бв╕г└√┘M(fииi)�бв╬хыU(xiигn)���бв╥╗╜Ё��бвГ╔╜Ы(jийng)┘M(fииi)��бв╖╟╪ЫО┼╨╘╕г└√�����бв▐o═╦╕г└√����бв╞ф╦√╓з│І╡╚░╦эЧ(xiидng)бг

бббб╝╚░№└и╘┌┬Ъ╞┌щg╡─����гм╥▓░№└иыx┬Ъ║ґ╡─;╝╚░№└и╜o┬Ъ╣д▒╛╚╦╡─гм╥▓░№└и╜o╞ф▒╗┘аЁB(yигng)╚╦╡─╕г└√�бг

ббббб╛2009─ъ╨┬┐╝ю}бд╢р▀xю}б┐

ббббб╛2009─ъ╨┬┐╝ю}бд╢р▀xю}б┐╥╗ю}1ЖЦ2╖╓гм┐╝▓ь┴╦┬Ъ╣д╨╜│ъ╡─╖╢З·�бг

бббб10.╧┬┴╨╕іэЧ(xiидng)╓╨гмСк(yийng)╫іЮщ┬Ъ╣д╨╜│ъ╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥ц╡─╙╨(бб)�бг

ббббA.Ющ┬Ъ╣д╓з╕╢╡─╤a(bи│)│фЁB(yигng)└╧▒гыU(xiигn)

ббббB.╥Ґ╜т│¤┬Ъ╣дД┌Д╙(dи░ng)║╧═м╓з╕╢╡─╤a(bи│)ГФ┐ю

ббббC.Ющ┬Ъ╣д▀M(jимn)╨╨╜б┐╡Щz▓щ╢Ї╓з╕╢╡─ґwЩz┘M(fииi)

ббббD.╥Ґ╧Ґ╣▄└э╚╦ЖT╠с╣й╫б╖┐╢Ї╓з╕╢╡─╫т╜Ё

ббббE.░┤╒╒╣д┘Y┐Вю~╥╗╢и▒╚└¤╙Л(jим)╠с╡─┬Ъ╣д╜╠╙¤╜Ы(jийng)┘M(fииi)

ббббб║╒¤┤_┤Ё░╕б╗ABCDE

ббббб║┤Ё░╕╜т╬Іб╗┬Ъ╣д╨╜│ъ░№└и8эЧ(xiидng)г║╣д┘Y бв╕г└√┘M(fииi)����бв╬хыU(xiигn)бв╥╗╜Ё��бвГ╔╜Ы(jийng)┘M(fииi)�бв╖╟╪ЫО┼╨╘╕г└√бв▐o═╦╕г└√���бв╞ф╦√╓з│І���бг▀xэЧ(xiидng)AЮщ┬Ъ╣д╓з╕╢╡─╤a(bи│)│фЁB(yигng)└╧▒гыU(xiигn)���гмМ┘╙┌╬хыU(xiигn)╓о╥╗;▀xэЧ(xiидng)B╥Ґ╜т│¤┬Ъ╣дД┌Д╙(dи░ng)║╧═м╓з╕╢╡─╤a(bи│)ГФ┐югмМ┘╙┌▐o═╦╕г└√;▀xэЧ(xiидng)CЮщ┬Ъ╣д▀M(jимn)╨╨╜б┐╡Щz▓щ╢Ї╓з╕╢╡─ґwЩz┘M(fииi)�����гмМ┘╙┌╕г└√┘M(fииi);▀xэЧ(xiидng)D╥Ґ╧Ґ╣▄└э╚╦ЖT╠с╣й╫б╖┐╢Ї╓з╕╢╡─╫т╜Ё����гмМ┘╙┌╖╟╪ЫО┼╨╘╕г└√;▀xэЧ(xiидng)E░┤╒╒╣д┘Y┐Вю~╥╗╢и▒╚└¤╙Л(jим)╠с╡─┬Ъ╣д╜╠╙¤╜Ы(jийng)┘M(fииi)гмМ┘╙┌Г╔ВА(gии)╜Ы(jийng)┘M(fииi)╓о╥╗����бг

бббб(╢■)┬Ъ╣д╨╜│ъ╡─┤_╒J(rииn)║═╙Л(jим)┴┐

бббб╖╟╪ЫО┼╨╘┬Ъ╣д╨╜│ъ╡─╙Л(jим)┴┐1

бббб1.╥╘оa(chигn)╞╖░l(fиб)╖┼╕г└√

бббб┘~Д╒(wи┤)╠О└эСк(yийng)╥Х═мфN╩█гм┤_╒J(rииn)фN╩█╩╒╚ы║═фN╩█│╔▒╛;╘І╓╡╢Р╥▓╥Х═мфN╩█�����бг

бббб╖╟╪ЫО┼╨╘┬Ъ╣д╨╜│ъ└¤ю}

бббб─│╣л╦╛Ющ╥╗╝╥╔·оa(chигn)▓╩ыК╡─╞ґШI(yии)����гм╣▓╙╨┬Ъ╣д100├√����гм20б┴9─ъ2╘┬�����гм╣л╦╛╥╘╞ф╔·оa(chигn)╡─│╔▒╛Ющ5 000╘к╡─╥║╛з▓╩ыК║══т┘П╡─├┐┼_▓╗║м╢РГr(jiид)╕ёЮщ500╘к╡─ыК┼пЪт╫іЮщ┤║╣Э(jiиж)╕г└√░l(fиб)╖┼╜o╣л╦╛┬Ъ╣д��бг╘У╨═╠Ц╥║╛з▓╩ыК╡─╩█Гr(jiид)Ющ├┐┼_7 000╘к�гм─│╣л╦╛▀m╙├╡─╘І╓╡╢Р╢Р┬╩Ющ17%;─│╣л╦╛┘П┘IыК┼пЪтщ_╛▀┴╦╘І╓╡╢РМг╙├░l(fиб)╞▒���гм╘І╓╡╢Р╢Р┬╩Ющ17%���бг╝┘╢и100├√┬Ъ╣д╓╨85├√Ющ╓▒╜╙Ев╝╙╔·оa(chигn)╡─┬Ъ╣дгм15├√Ющ┐В▓┐╣▄└э╚╦ЖT���бг

бббб╜т┤Ё

бббб╙Л(jим)╠соa(chигn)╞╖╕г└√Хr(shик)г║

бббб╜шг║╔·оa(chигn)│╔▒╛бббббббббббббббббббб 696 150 [85б┴7000б┴(1+17%)]

бббб╣▄└э┘M(fииi)╙├ бббббббббббббббббббб122 850 [15б┴7000б┴(1+17%)]

бббб┘Jг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъбкбк╖╟╪ЫО┼╨╘╕г└√ бббббб819 000

бббб╫вг║П─╜Ёю~╔╧Бэ╒f����гм╙Л(jим)╠с╡─╕г└√╓з│ІСк(yийng)░№║м╘І╓╡╢Р����бг

бббб╙├оa(chигn)╞╖(▓╩ыК)░l(fиб)╖┼╕г└√Хr(shик)г║

бббб╜шг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъбкбк╖╟╪ЫО┼╨╘╕г└√ бб 819 000

бббб┘Jг║╓іаIШI(yии)Д╒(wи┤)╩╒╚ы (╩█Гr(jiид))бббббббббббб 700 000

ббббСк(yийng)╜╗╢Р┘M(fииi)бкбкСк(yийng)╜╗╘І╓╡╢Р(фNэЧ(xiидng)╢Рю~)119 000

бббб╜шг║╓іаIШI(yии)Д╒(wи┤)│╔▒╛ бббббббббббб бббб 500 000

бббб┘Jг║Оь┤ц╔╠╞╖ бббббббббббббббб бб бб 500 000

бббб┤_╒J(rииn)┴╦фN╩█╩╒╚ы║═фN╩█│╔▒╛гм░┤╩█Гr(jiид)╙Л(jим)╦у┴╦фNэЧ(xiидng)╢Рю~���бг

бббб┘П┘IыК┼пЪтХr(shик)(╘І╓╡╢Р▓╗─▄╡╓┐█����гм▓╗░┤┤ц╪Ы║╦╦у)г║

бббб╜шг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъбкбк╖╟╪ЫО┼╨╘╕г└√ бб58 500

бббб┘Jг║уy╨╨┤ц┐юбббббббббббббб бббб бб58 500

бббб╖╟╪ЫО┼╨╘┬Ъ╣д╨╜│ъ╡─╙Л(jим)┴┐2

бббб2.╥╘╖┐оa(chигn)╡╚ЯoГФ╠с╣й╜o┬Ъ╣д╩╣╙├

бббб╜шг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъ

бббб┘Jг║└█╙Л(jим)╒█┼f╡╚

бббб╜шг║╣▄└э┘M(fииi)╙├╡╚

бббб┘Jг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъ

бббб3.╧Ґ┬Ъ╣д╠с╣й╤a(bи│)┘N╔╠╞╖

бббб(1)╙╨╖■Д╒(wи┤)─ъ╧▐Чl╝■╡─гмМв╤a(bи│)┘NщL╞┌┤¤ФВ║ґ▒╚╒╒╣д┘Y╠О└э�����бг

бббб(2)Ы]╙╨╖■Д╒(wи┤)─ъ╧▐Чl╝■╡─����гмМв╤a(bи│)┘N╥╗┤╬╙Л(jим)╚ы╣▄└э┘M(fииi)╙├бг

бббб(╚¤)▐o═╦╕г└√╡─┤_╒J(rииn)║═╙Л(jим)┴┐

бббб1.▐o═╦╕г└√╡─║н┴x┼c┤_╒J(rииn)

бббб(1)║н┴xг║▐o═╦╕г└√╩╟Мж╠с╟░▐o═╦(║мГ╚(nииi)═╦)╓з╕╢╡─╤a(bи│)ГФ����гмСк(yийng)╘┌▐o═╦╞┌┤_╒J(rииn);═╦╨▌╜Ё╩╟Мж┬Ъ╣д╖■Д╒(wи┤)╡─╤a(bи│)ГФ;ыx┬Ъ║ґ╕г└√▓╗╩╟▐o═╦╕г└√бг

бббб(2)┤_╒J(rииn)г║б░▐o═╦б▒Ск(yийng)╓╞╢и┴╦╒¤╩╜▐o═╦╙Л(jим)ДЭ(╢н╩┬Х■┼·Ь╩(zhи│n)����бв╥╗─ъГ╚(nииi)═ъоЕ);▓╗─▄Ж╬╖╜├ц│╖фNбг

бббббю╤a(bи│)ГФ┐юэЧ(xiидng)│м▀^╥╗─ъ╡─▐o═╦╕г└√

бббб╒█мF(xiидn)┬╩╡─┤_╢и

бббб▐o═╦╣д╫і╘┌1─ъГ╚(nииi)═ъ│╔╡л╕╢┐юХr(shик)щg│м▀^1─ъ╡─�����гмСк(yийng)оФ(dибng)▀xУё═м╞┌╧▐ЗЇВї└√┬╩╫іЮщ╒█мF(xiидn)┬╩����гм╥╘╒█мF(xiидn)║ґ╡─╜Ёю~╙Л(jим)╚ыоФ(dибng)╞┌Уp╥ц║═Ск(yийng)╕╢┬Ъ╣д╨╜│ъ(▐o═╦╕г└√);▓╗┤ц╘┌┼c▐o═╦╕г└√╓з╕╢╞┌╧р╞е┼фЗЇВї└√┬╩╡─гмСк(yийng)оФ(dибng)╥╘╢╠╙┌▐o═╦╕г└√╓з╕╢╞┌╧▐╡─ЗЇВї└√┬╩Ющ╗ї╡A(chи│)�����гм▓в╕їУ■(jи┤)ЗЇВї╩╒╥ц┬╩╟·╛А▓╔╙├═т═╞╖и╣└╙Л(jим)│м│І╞┌╧▐▓┐╖╓╡─└√┬╩�����гм║╧└э┤_╢и╒█мF(xiидn)┬╩����бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙Л(jим)ОЯб╢Х■╙Л(jим)б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2011─ъ╫вГ╘Х■╙Л(jим)ОЯ┐╝╘Зб╢Х■╙Л(jим)б╖╒цю}╝░┤Ё░╕