ĪĪĪĪ(Č■)Ž¹┘MČÉĄ─║╦╦Ń

ĪĪĪĪ¼F(xi©żn)ąąČÉĘ©ęÄ(gu©®)Č©���Ż¼š„╩šŽ¹┘MČÉĄ─ėą¤¤�����ĪóŠŲ╝░ŠŲŠ½���Īó╗»ŖyŲĘĪó┘Fųž╩ū’Ś╝░ųķīÜė±╩»���Īó▒▐┼┌čµ╗�����Īó│╔ŲĘė═����ĪóŲ¹▄ć▌å╠źĪó─”═ą▄ć��ĪóąĪŲ¹▄ć�����ĪóĖ▀Ā¢Ę“Ū“╝░Ū“Š▀�ĪóĖ▀Ön╩ų▒Ē Īóė╬═¦ ���Īó─ŠųŲę╗┤╬ąį┐Ļūė ���ĪóīŹ─ŠĄž░ÕĄ╚14éĆČÉ─┐ĪŻ

ĪĪĪĪŽ¹┘MČÉāHį┌æ¬(y©®ng)ČÉ«a(ch©Żn)ŲĘĄ┌ę╗┤╬õN╩█Ģrš„╩š����Ż¼ęį║¾┴„═©Łh(hu©ón)╣Ø(ji©”)▓╗į┘š„╩š(į÷ųĄČÉ├┐┤╬▐D(zhu©Żn)╩ųŠ∙ąĶėŗ╦ŃõNĒŚČÉŅ~)ĪŻ

ĪĪĪĪŲ¾śI(y©©)ī”═ŌõN╩█«a(ch©Żn)ŲĘĮ╗╝{Ą─Ž¹┘MČÉ���Ż¼ėŗ╚ļĪ░ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒�ĪŻ

ĪĪĪĪ1.õN╩█Ņ~Ą─┤_Č©

ĪĪĪĪī”═ŌõN╩█Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘ�Ż¼ŲõõN╩█Ņ~×ķ▓╗║¼į÷ųĄČÉĄ─õN╩█Ņ~;

ĪĪĪĪūį«a(ch©Żn)ūįė├Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘŻ¼ęį╝{ČÉ╚╦╔·«a(ch©Żn)Ą─═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ū„×ķõN╩█Ņ~;

ĪĪĪĪ╬»═ą╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘MŲĘ��Ż¼ęį╩▄═ąĘĮĄ─═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ū„×ķõN╩█Ņ~;ø]ėą═¼ŅÉŽ¹┘MŲĘõN╩█ārĖ±Ą─Ż¼ęįĮM│╔ėŗČÉārĖ±ū„×ķõN╩█Ņ~����ĪŻĮM│╔ėŗČÉārĖ±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M)Ī┬(1-Ž¹┘MČÉČÉ┬╩);

ĪĪĪĪ▀M┐┌Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘŻ¼ęįĮM│╔ėŗČÉārĖ±×ķõN╩█Ņ~���ĪŻĮM│╔ėŗČÉārĖ±=(ĻP(gu©Īn)ČÉ═ĻČÉārĖ±+ĻP(gu©Īn)ČÉ)Ī┬(1-Ž¹┘MČÉČÉ┬╩)

ĪĪĪĪæ¬(y©®ng)Į╗Ž¹┘MČÉ=(ĮM│╔)ėŗČÉārĖ±Ī┴Ž¹┘MČÉ┬╩

ĪĪĪĪ2.ęĢ═¼õN╩█Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘ

ĪĪĪĪęĢ═¼õN╩█╝┤Ų¾śI(y©©)īóūį«a(ch©Żn)Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘė├ė┌ī”═Ō═Č┘YĪó╗“ė├ė┌▒ŠŲ¾śI(y©©)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI��Īóį┌Į©╣ż│╠Ą╚Ą╚��Ż¼░┤ČÉĘ©ęÄ(gu©®)Č©╚įąĶĮ╗╝{Ž¹┘MČÉ��ĪŻ░┤æ¬(y©®ng)Į╗Ž¹┘MČÉėø╚ļėąĻP(gu©Īn)┘Y«a(ch©Żn)Ą─│╔▒Š���ĪŻ

ĪĪĪĪ3.╬»═ą╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘MŲĘ

ĪĪĪĪ╬»═ą╝ė╣żæ¬(y©®ng)ČÉŽ¹┘MŲĘ�����Ż¼Ė∙ō■(j©┤)╩š╗ž║¾Ą─æ¬(y©®ng)ČÉŽ¹┘MŲĘė├═Š▓╗═¼Ęų×ķā╔ĘNŪķørŻ║ó┘╚ń╣¹ų▒Įėė├ė┌õN╩█Ą─�Ż¼ät╝ė╣żŁh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)Į╗Ą─Ž¹┘MČÉėŗ╚ļŽ¹┘MŲĘ│╔▒Š���Ż¼į┌õN╩█Ģr���Ż¼▓╗į┘Į╗╝{Ž¹┘MČÉ;ó┌╚ń╣¹ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)æ¬(y©®ng)ČÉŽ¹┘MŲĘ�����Ż¼ät╝ė╣żŁh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)Į╗Ą─Ž¹┘MČÉėŗ╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉĪ▒┐Ų─┐���ĪŻ└^└m(x©┤)╝ė╣ż═Ļ«ģ║¾Ż¼õN╩█Ģr��Ż¼┘JėøĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉĪ▒����Ż¼Ų¾śI(y©©)░┤┘JĘĮ£p╚źĮĶĘĮĄ─▓ŅŅ~Ž“ČÉäš(w©┤)ÖCĻP(gu©Īn)Į╗╝{Ž¹┘MČÉĪŻ

ĪĪĪĪ╬»═ą╝ė╣żĄ─┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪĮĶŻ║╬»═ą╝ė╣ż╬’┘Y

ĪĪĪĪ(╗“Ī░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉĪ▒)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ(3)╩š╗ž╬’┘Y

ĪĪĪĪĮĶŻ║įŁ▓─┴Ž(╗“Äņ┤µ╔╠ŲĘ)

ĪĪĪĪ┘JŻ║╬»═ą╝ė╣ż╬’┘Y

ĪĪĪĪĪŠ└²Ņ}11Īżėŗ╦ŃŅ}Ī┐

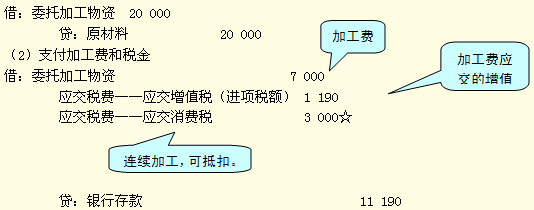

ĪĪĪĪ╝ūŲ¾śI(y©©)╬»═ąęęŲ¾śI(y©©)░čę╗┼·¤¤╚~╝ė╣ż│╔¤¤Įz(ī┘ė┌æ¬(y©®ng)ČÉŽ¹┘MŲĘ)�ĪŻįŁ▓─┴Ž¤¤╚~│╔▒Š×ķ20 000į¬Ż¼ų¦ĖČĄ─╝ė╣ż┘M×ķ7 000į¬(▓╗║¼į÷ųĄČÉ)��Ż¼╝┘įO(sh©©)Ž¹┘MČÉČÉ┬╩×ķ10%�����Ż¼▓─┴Ž╝ė╣ż═Ļ│╔▓óęč“×╩š╚ļÄņ��Ż¼╝ė╣ż┘Mė├Ą╚ęčĮø(j©®ng)ų¦ĖČ����ĪŻļpĘĮ▀mė├Ą─į÷ųĄČÉČÉ┬╩×ķ17%�����ĪŻŽ¹┘MČÉ░┤ššĮM│╔ėŗČÉārĖ±ėŗ╦Ń����ĪŻ

ĪĪĪĪ╝ūŲ¾śI(y©©)░┤īŹļH│╔▒Š║╦╦ŃįŁ▓─┴Ž���Ż¼ät╝ūŲ¾śI(y©©)Ą─┘~äš(w©┤)╠Ä└Ēæ¬(y©®ng)ģ^(q©▒)Ęų╩š╗ž║¾ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)║═╩š╗ž║¾ų▒Įėė├ė┌ī”═ŌõN╩█Ą╚ā╔ĘNŪķørĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪŪķą╬ę╗Ż║╩š╗ž║¾ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)

ĪĪĪĪ(1)░l(f©Ī)│÷įŁ▓─┴Ž

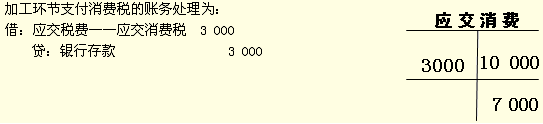

ĪĪĪĪūóŻ║Ž¹┘MČÉ3000Ą─ėŗ╦Ń�Ż¼Ę┼į┌║¾├µųvĪŻ

ĪĪĪĪ(3)╩š╗ž╬’┘Y

ĪĪĪĪ╩š╗ž╬’┘Y�����Ż¼ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)���Ż¼ū„×ķįŁ▓─┴Ž╚ļÄņŻ║

ĪĪĪĪŽ¹┘MČÉĄ─ėŗ╦Ń

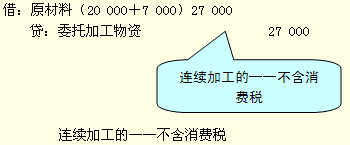

ĪĪĪĪ╝┘╚ń╝ūŲ¾śI(y©©)╬»═ąęęŲ¾śI(y©©)Ą─╩Ū░褤╚~╝ė╣ż│╔¤¤Įz��Ż¼¤¤Įz╩ŪŽ¹┘MŲĘ��Ż¼─Ū├┤░┤ęÄ(gu©®)Č©�Ż¼ęęŲ¾śI(y©©)į┌Į╗žøĢræ¬(y©®ng)įō┤·╩šŽ¹┘MČÉŻ¼ę▓Š═╩Ūšf��Ż¼╝ūŲ¾śI(y©©)į┌╩š╗ž?z©”)¤ĮzĢr��Ż¼ę¬Ž“ęęŲ¾śI(y©©)ų¦ĖČŽ¹┘MČÉ�����Ż¼ę¬ų¦ĖČČÓ╔┘ČÉ─ž?Ž¹┘MČÉ=¤¤ĮzĄ─ārĖ±Ī┴¤¤ĮzĄ─ČÉ┬╩�Ż¼¤¤ĮzĄ─ārĖ±╩ŪČÓ╔┘─ž?Ņ}─┐ø]ėąĖµįV╬ęéāŻ¼ę¬╬ęéāūį╝║ėŗ╦Ń����ĪŻėŗČÉārĖ±Ą─ėŗ╦Ń╣½╩Į╩Ū▀@śėĄ─Ż║ėŗČÉārĖ±=(įŁ▓─┴Ž│╔▒Š+╝ė╣ż┘M)/(1-Ž¹┘MČÉČÉ┬╩)Ż¼Ž¹┘MČÉĮM│╔ėŗČÉārĖ±=(įŁ▓─┴Ž│╔▒Š20 000+╝ė╣ż┘M7 000)/(1-ČÉ┬╩10%)=30000(į¬)

ĪĪĪĪŽ¹┘MČÉČÉŅ~=30000Ī┴10% =3000(į¬)�����ĪŻ

ĪĪĪĪ─Ū├┤���Ż¼╝ūŲ¾śI(y©©)ų¦ĖČĄ─3000į¬Ž¹┘MČÉ���Ż¼į§śė╠Ä└Ē─ž?

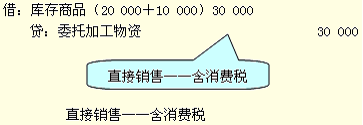

ĪĪĪĪŽ¹┘MČÉĄ─Ąų┐█įŁ└Ē1

ĪĪĪĪ╚ń╣¹╝ūŲ¾śI(y©©)╩š╗žĄ─¤¤Įzė├ė┌╔·«a(ch©Żn)│╔ŲĘŠĒ¤¤Ż¼Č°│╔ŲĘŠĒ¤¤ę▓╩Ūæ¬(y©®ng)ČÉŽ¹┘MŲĘ��Ż¼╝ūŲ¾śI(y©©)ī”═ŌõN╩█│╔ŲĘŠĒ¤¤ĢrŻ¼▒žĒÜ╚½Ņ~└U╝{Ž¹┘MČÉ�����ĪŻ╝┘įO(sh©©)▀@┼·¤¤Įz╝ė╣żĄ─│╔ŲĘŠĒ¤¤ārųĄ×ķ100000į¬����Ż¼│╔ŲĘŠĒ¤¤Ą─ČÉ┬╩×ķ10%Ż¼į÷ųĄČÉ17%����Ż¼╝ūŲ¾śI(y©©)ī”═ŌõN╩█│╔ŲĘŠĒ¤¤ĢrĄ─┘~äš(w©┤)╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ117 000

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 100 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬į÷ųĄČÉ(õNĒŚČÉŅ~) 17 000

ĪĪĪĪĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪĪĪĪ(100 000Ī┴10%) 10 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉ ĪĪĪĪĪĪĪĪĪĪ10 000

ĪĪĪĪ╝┤Ż¼▀@┼·│╔ŲĘŠĒ¤¤æ¬(y©®ng)Į╗Ž¹┘MČÉ10 000į¬���ĪŻ

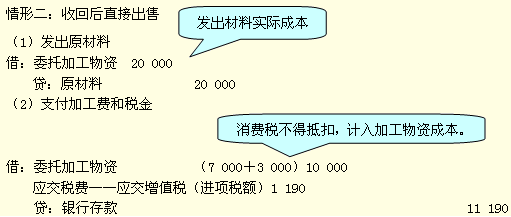

ĪĪĪĪŽ¹┘MČÉĄ─Ąų┐█įŁ└Ē2

ĪĪĪĪ▀@└’Š═Ģ■│÷¼F(xi©żn)ę╗éĆå¢Ņ}Ż║¤¤ĮzĄ─ārųĄ27000į¬░³║¼į┌ŠĒ¤¤ārųĄĄ─100000į¬└’├µŻ¼Ą½¤¤Įzęčį┌╝ė╣żŁh(hu©ón)╣Ø(ji©”)Į╗▀^┴╦ę╗▒ķŽ¹┘MČÉ�����Ż¼Ą╚ĄĮŠĒ¤¤│÷╩█Ģr����Ż¼ėų▒╗ėŗ╦Ń┴╦ę╗▒ķŽ¹┘MČÉŻ¼▀@▓╗Š═ųžÅ═(f©┤)ėŗČÉ┴╦åß��ĪŻ×ķ┴╦▒▄├ŌųžÅ═(f©┤)ėŗČÉŻ¼ČÉĘ©ęÄ(gu©®)Č©�����Ż¼▀@ĘNŪķørŽ┬╝ė╣żŁh(hu©ón)╣Ø(ji©”)ų¦ĖČĄ─Ž¹┘MČÉ£╩(zh©│n)įSĄų┐█��Ż¼╦∙ęį�����Ż¼

ĪĪĪĪ▀@└’Ą─ĮĶėøæ¬(y©®ng)Į╗Ž¹┘MČÉ3000į¬����Ż¼īóüĒ┐╔ęį║═┘uŠĒ¤¤Ģr┘Jėøæ¬(y©®ng)Į╗Ž¹┘MČÉ10000į¬▀MąąĄųõNŻ¼ų╗ąĶīó▓ŅŅ~7000į¬╔Ž└UČÉäš(w©┤)Šų��Ż¼▀@śėŠ═▀_ĄĮ┴╦Ąų┐█─┐Ą─���ĪŻ

ĪĪĪĪ(3)╩š╗ž╬’┘Y

ĪĪĪĪ╩š╗ž╬’┘Y�����Ż¼ų▒Įėī”═ŌõN╩█���Ż¼ū„×ķÄņ┤µ╔╠ŲĘ╚ļÄņŻ║

ĪĪĪĪ│÷╩█ĢrŽ¹┘MČÉĄ─╠Ä└Ē

ĪĪĪĪ╚ń╣¹╝ūŲ¾śI(y©©)╩š╗žĄ─¤¤Įzų▒Įėė├ė┌ī”═ŌõN╩█����Ż¼ätõN╩█Ģr¤¤Įz¤oąĶį┘└U╝{Ž¹┘MČÉ���ĪŻ╝┘įO(sh©©)▀@┼·¤¤ĮzõN╩█ārĖ±×ķ50000į¬����Ż¼Ž¹┘MČÉČÉ┬╩10%���Ż¼į÷ųĄČÉ17%�����Ż¼╝ūŲ¾śI(y©©)ī”═ŌõN╩█¤¤ĮzĢrĄ─┘~äš(w©┤)╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ58 500

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ50 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬į÷ųĄČÉ(õNĒŚČÉŅ~) 8 500

ĪĪĪĪ│÷╩█▀@┼·¤¤ĮzĢr¤oąĶ└U╝{Ž¹┘MČÉ�����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė