ĪĪĪĪĪŠ└²Ņ}15Īżėŗ╦ŃĘų╬÷Ņ}Ī┐╝ū╣½╦Š▀mė├Ą─Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ╝ū╣½╦Š╔Ļł¾2010─ĻČ╚Ų¾śI(y©©)╦∙Ą├ČÉĢr���Ż¼╔µ╝░ęįŽ┬╩┬ĒŚŻ║

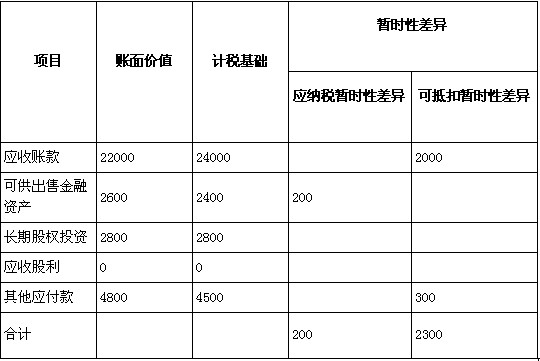

ĪĪĪĪ(1)2010─Ļ��Ż¼╝ū╣½╦Šæ¬(y©®ng)╩š┘~┐Ņ─Ļ│§ėÓŅ~×ķ3 000╚fį¬�����Ż¼ē─┘~£╩(zh©│n)éõ─Ļ│§ėÓŅ~×ķ┴Ń;æ¬(y©®ng)╩š┘~┐Ņ─Ļ─®ėÓŅ~×ķ24 000╚fį¬�Ż¼ē─┘~£╩(zh©│n)éõ─Ļ─®ėÓŅ~×ķ2 000╚fį¬��ĪŻČÉĘ©ęÄ(gu©®)Č©����Ż¼Ų¾śI(y©©)ėŗ╠ߥ─Ė„ĒŚ┘Y«a(ch©Żn)£pųĄōp╩¦į┌╬┤░l(f©Ī)╔·īŹ┘|(zh©¼)ąįōp╩¦Ū░▓╗į╩įSČÉŪ░┐█│²�����ĪŻ

ĪĪĪĪ(2)2010─Ļ9į┬5╚š����Ż¼╝ū╣½╦Šęį2400╚fį¬┘Å╚ļ─│╣½╦Š╣╔Ų▒��Ż¼ū„×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╠Ä└Ē���ĪŻų┴12į┬31╚š�����Ż¼įō╣╔Ų▒╔ą╬┤│÷╩█��Ż¼╣½į╩ārųĄ×ķ2 600╚fį¬ĪŻČÉĘ©ęÄ(gu©®)Č©�Ż¼┘Y«a(ch©Żn)į┌│ųėąŲ┌ķg╣½į╩ārųĄĄ─ūāäė▓╗ėŗČÉŻ¼į┌╠Äų├Ģrę╗▓óėŗ╦Ńæ¬(y©®ng)ėŗ╚ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ą─ĮŅ~����ĪŻ

ĪĪĪĪ(3)╝ū╣½╦Šė┌2008─Ļ1į┬┘Å╚ļĄ─ī”ęę╣½╦Š╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š×ķ2 800╚fį¬Ż¼▓╔ė├│╔▒ŠĘ©║╦╦ŃĪŻ2010─Ļ10į┬3╚š�����Ż¼╝ū╣½╦ŠÅ─ęę╣½╦ŠĘųĄ├¼F(xi©żn)Į╣╔└¹200╚fį¬���Ż¼ėŗ╚ļ═Č┘Y╩šęµ���ĪŻų┴12į┬31╚šŻ¼įōĒŚ═Č┘Y╬┤░l(f©Ī)╔·£pųĄ�����ĪŻ╝ū╣½╦Š�����Īóęę╣½╦ŠŠ∙×ķįO(sh©©)į┌╬ęć°Š│ā╚(n©©i)Ą─Šė├±Ų¾śI(y©©)��ĪŻČÉĘ©ęÄ(gu©®)Č©�����Ż¼╬ęć°Š│ā╚(n©©i)Šė├±Ų¾śI(y©©)ų«ķg╚ĪĄ├Ą─╣╔Žó��Īó╝t└¹├ŌČÉĪŻ

ĪĪĪĪ(4)2010─Ļ��Ż¼╝ū╣½╦ŠīóśI(y©©)äš(w©┤)ą¹é„╗Ņäė═Ō░³ĮoŲõ╦¹å╬╬╗����Ż¼«ö(d©Īng)─Ļ░l(f©Ī)╔·śI(y©©)äš(w©┤)ą¹é„┘M4 800╚fį¬Ż¼ų┴─Ļ─®╔ą╬┤ų¦ĖČ��ĪŻ╝ū╣½╦Š«ö(d©Īng)─ĻīŹ¼F(xi©żn)õN╩█╩š╚ļ30 000╚fį¬���ĪŻČÉĘ©ęÄ(gu©®)Č©���Ż¼Ų¾śI(y©©)░l(f©Ī)╔·Ą─śI(y©©)äš(w©┤)ą¹é„┘Mų¦│÷Ż¼▓╗│¼▀^«ö(d©Īng)─ĻõN╩█╩š╚ļ15%Ą─▓┐Ęų�Ż¼£╩(zh©│n)ėĶČÉŪ░┐█│²;│¼▀^▓┐ĘųŻ¼£╩(zh©│n)ėĶĮY(ji©”)▐D(zhu©Żn)ęį║¾─ĻČ╚ČÉŪ░┐█│²��ĪŻ

ĪĪĪĪ(5)Ųõ╦¹ŽÓĻP(gu©Īn)┘Y┴Ž

ĪĪĪ�����Īó┘2009─Ļ12į┬31╚š��Ż¼╝ū╣½╦Š┤µį┌┐╔ė┌3─Ļā╚(n©©i)ČÉŪ░Åøča(b©│)Ą─╠Øōp2 600╚fį¬����Ż¼╝ū╣½╦Šī”▀@▓┐Ęų╬┤Åøča(b©│)╠Øōpęč┤_šJ(r©©n)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)650╚fį¬ĪŻ

ĪĪĪ��Īó┌╝ū╣½╦Š2010─ĻīŹ¼F(xi©żn)└¹ØÖ┐éŅ~3 000╚fį¬�����ĪŻ

ĪĪĪ���Īó█│²╔Ž╩÷Ė„ĒŚ═Ō�����Ż¼╝ū╣½╦ŠĢ■ėŗ╠Ä└Ē┼cČÉäš(w©┤)╠Ä└Ē▓╗┤µį┌Ųõ╦¹▓Ņ«É���ĪŻ

ĪĪĪĪó▄╝ū╣½╦ŠŅA(y©┤)ėŗ╬┤üĒŲ┌ķg─▄ē“«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ė├ė┌Ąų┐█┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É����Ż¼ŅA(y©┤)ėŗ╬┤üĒŲ┌ķg▀mė├╦∙Ą├ČÉČÉ┬╩▓╗Ģ■░l(f©Ī)╔·ūā╗»ĪŻ

ĪĪĪ���Īó▌╝ū╣½╦Šī”╔Ž╩÷Į╗ęū╗“╩┬ĒŚ╝║░┤Ų¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©▀M(j©¼n)ąą╠Ä└Ē��ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┤_Č©╝ū╣½╦Š2010─Ļ12į┬31╚šėąĻP(gu©Īn)┘Y«a(ch©Żn)����Īóžō(f©┤)é∙Ą─┘~├µārųĄ╝░ŲõėŗČÉ╗∙ĄA(ch©│)Ż¼▓óėŗ╦ŃŽÓæ¬(y©®ng)Ą─Ģ║Ģrąį▓Ņ«É�Ż¼īóŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╠Ņ┴ąį┌ Ī░╝ū╣½╦Š2010─ĻĢ║Ģrąį▓Ņ«Éėŗ╦Ń▒ĒĪ▒ā╚(n©©i)ĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦Š2010─Ļæ¬(y©®ng)┤_šJ(r©©n)Ą─▀fčė╦∙Ą├ČÉ┘Mė├(╗“╩šęµ)���ĪŻ

ĪĪĪĪ(3)ŠÄųŲ╝ū╣½╦Š2010─Ļ┼c╦∙Ą├ČÉŽÓĻP(gu©Īn)Ą─Ģ■ėŗĘųõø�ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1) ╝ū╣½╦Š2010─ĻĢ║Ģrąį▓Ņ«Éėŗ╦Ń▒Ē

ĪĪĪĪ(2)▀fčė╦∙Ą├ČÉ┘Mė├=650-(2000+300)Ī┴25%=75(╚fį¬)

ĪĪĪĪ(3)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)(┘JĘĮ)=650-(2000+300)Ī┴25%=75(╚fį¬)����Ż¼▀fčė╦∙Ą├ČÉžō(f©┤)é∙(┘JĘĮ)=200Ī┴25%=50(╚fį¬)Ż¼æ¬(y©®ng)Į╗╦∙Ą├ČÉ=[3000+2000-200+(4800-30000Ī┴15%)-2600]Ī┴25%=625(╚fį¬)

ĪĪĪĪ╦∙Ą├ČÉ┘Mė├=æ¬(y©®ng)Į╗╦∙Ą├ČÉ+▀fčė╦∙Ą├ČÉ┘Mė├=625+75=700(╚fį¬)

ĪĪĪĪĮĶŻ║╦∙Ą├ČÉ┘Mė├ĪĪĪĪ 700

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe 50

ĪĪĪĪ┘JŻ║ æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗╦∙Ą├ČÉĪĪĪĪ ĪĪ 625

ĪĪĪĪ▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĪĪĪĪ 75

ĪĪĪĪ▀fčė╦∙Ą├ČÉžō(f©┤)é∙ĪĪĪĪ 50

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

┐╝įć░╔╠žäe▓▀äØŻ║2010─ĻĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝īŻŅ}ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010─ĻĢ■ėŗ┬ÜĘQųą╝ēĢ■ėŗīŹäš(w©┤)┐╝³cŠ½ĮŌģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘ▌oī¦(d©Żo)ųv┴xģR┐é