íííí▓Ú┐┤àR┐éú║2013ÎóâÈò■ËïăíÂò■ËïíÀ┐╝³c╗¨ÁA(ch¿│)Ív┴xàR┐é

Á┌╚²╣Ø(ji¿ª)íí╣╠¿┘Y«a(ch¿ún)╠ÄÍ├

ííííÊ╗���íó╣╠¿┘Y«a(ch¿ún)¢KÍ╣┤_ıJ(r¿¿n)Á─ùl╝■

íííí╣╠¿┘Y«a(ch¿ún)╠ÄÍ├���ú¼░³└¿╣╠¿┘Y«a(ch¿ún)Á─│÷╩█íóÌD(zhu¿ún)Îî�íóê¾ÅU║═ܺôpíóîª═Ô═Â┘Y���íóÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ�����íóé¨äı(w¿┤)ÍÏ¢MÁ╚��íú╣╠¿┘Y«a(ch¿ún)╠ÄÍ├Ê╗░Ò═¿▀^í░╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýí▒┐ã─┐║╦╦Ò�íú

íííí╣╠¿┘Y«a(ch¿ún)ØMÎÒ¤┬┴ðùl╝■Í«Ê╗Á─�����ú¼æ¬(y¿®ng)«ö(d¿íng)ËÞÊÈ¢KÍ╣┤_ıJ(r¿¿n)ú║

íííí1.Èô╣╠¿┘Y«a(ch¿ún)╠ÄË┌╠ÄÍ├á¯æB(t¿ñi);

íííí2.Èô╣╠¿┘Y«a(ch¿ún)¯A(y¿┤)ã┌═¿▀^╩╣Ë├╗‗╠ÄÍ├▓╗─▄«a(ch¿ún)╔·¢ø(j¿®ng)Ø·└¹Êµíú

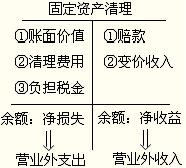

ííííÂ■�����íó╣╠¿┘Y«a(ch¿ún)╠ÄÍ├Á─ò■Ëï╠Ä└Ý

ííííã¾ÿI(y¿¿)│÷╩█�íóÌD(zhu¿ún)Îîíóê¾ÅU╣╠¿┘Y«a(ch¿ún)╗‗░l(f¿í)╔·╣╠¿┘Y«a(ch¿ún)ܺôp��ú¼æ¬(y¿®ng)«ö(d¿íng)îó╠ÄÍ├╩ı╚Ù┐█│²┘~├µârÍÁ║═¤ÓÛP(gu¿ín)ÂÉ┘M║¾Á─¢¯~Ëï╚Ù«ö(d¿íng)ã┌ôpʵ�����íú╣╠¿┘Y«a(ch¿ún)Á─┘~├µârÍÁ╩Ã╣╠¿┘Y«a(ch¿ún)│╔▒¥┐█£p└█Ëïı█┼f║═╣╠¿┘Y«a(ch¿ún)£pÍÁ£╩(zh¿│n)éõ║¾Á─¢¯~��íú

ííííÍϳcú║í░╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýí▒┐ã─┐Á─▀\Ë├���íú

íííí¢ÞÀ¢Í¸Ê¬║╦╦Òú║(1)ÃÕ└Ýòr³c╣╠¿┘Y«a(ch¿ún)Á─┘~├µârÍÁ;(2)ÃÕ└Ý▀^│╠Íð░l(f¿í)╔·Á─ÃÕ└Ý┘MË├;(3)╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý▀^│╠Íðæ¬(y¿®ng)Ïô(f¿┤)ô·(d¿ín)Á─ÂÉ¢íú

íííí┘JÀ¢Í¸Ê¬║╦╦Òú║(1)╚íÁ├Á─©¸Ýù┘râö;(2)ÃÕ└Ý▀^│╠ÍðÎââr╩ı╚Ù(ÜêÍÁ╩ı╚Ù)���íú

íííí╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý╚þ╣¹╩Ã┘JÀ¢ËÓ¯~�ú¼ät▒Ý╩¥ÃÕ└Ýâ¶╩ıʵ����ú¼æ¬(y¿®ng)îóãõÌD(zhu¿ún)╚ÙáIÿI(y¿¿)═Ô╩ı╚Ùú¼ÀÍõø×Úú║

íííí¢Þú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý

íííí┘Jú║áIÿI(y¿¿)═Ô╩ı╚Ù

íííí╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý╚þ╣¹╩âÞÀ¢ËÓ¯~ú¼ät▒Ý╩¥ÃÕ└Ýâ¶ôp╩º�����ú¼æ¬(y¿®ng)îóãõÌD(zhu¿ún)╚ÙáIÿI(y¿¿)═Ôͺ│÷�����ú¼ÀÍõø×Úú║

íííí¢Þú║áIÿI(y¿¿)═Ôͺ│÷

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ý

ííííí¥└²¯}1íñËï╦ÒÀÍ╬÷¯}í┐ÊÊ╣½╦¥ËðÊ╗┼_ÈO(sh¿¿)éõ��ú¼Ê‗╩╣Ë├ã┌ØM¢ø(j¿®ng)┼·£╩(zh¿│n)ê¾ÅU��íúÈôÈO(sh¿¿)éõÈ¡âr×Ú186 400Ȭ���ú¼└█ËïÊÐËï╠ßı█┼f177 080Ȭ���íó£pÍÁ£╩(zh¿│n)éõ2 300ȬíúÈ┌ÃÕ└Ý▀^│╠Íð��ú¼ÊÈÒyðð┤µ┐¯Íº©ÂÃÕ└Ý┘MË├4 000Ȭ���ú¼╩ıÁ¢Üê┴¤Îâ┘u╩ı╚Ù5 400Ȭ�����ú¼æ¬(y¿®ng)ͺ©Â¤ÓÛP(gu¿ín)ÂÉ┘M270Ȭ�����íú

ííííËðÛP(gu¿ín)┘~äı(w¿┤)╠Ä└Ý╚þ¤┬ú║

ííííí║ı²┤_┤░©í╗

íííí(1)╣╠¿┘Y«a(ch¿ún)ÌD(zhu¿ún)╚ÙÃÕ└Ýú║

íííí¢Þú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýíííííííííííííííííííííííííí7 020

íííí└█Ëïı█┼fíííííííííííííííííííííííííííí177 080

íííí╣╠¿┘Y«a(ch¿ún)£pÍÁ£╩(zh¿│n)éõíííííííííííííííííííííí2 300

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)íííííííííííííííííííííííííííí186 400

íííí(2)░l(f¿í)╔·ÃÕ└Ý┘MË├║═¤ÓÛP(gu¿ín)ÂÉ┘Mú║

íííí¢Þú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýíííííííííííííííííííííííííí4 270

íííí┘Jú║Òyðð┤µ┐¯íííííííííííííííííííííííííííííí4 000

ííííæ¬(y¿®ng)¢╗ÂÉ┘Míííííííííííííííííííííííííííííííí270

íííí(3)╩ıÁ¢Üê┴¤Îââr╩ı╚Ùú║

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííííí5 400

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýíííííííííííííííííííííííííí5 400

íííí(4)¢Y(ji¿ª)ÌD(zhu¿ún)╣╠¿┘Y«a(ch¿ún)â¶ôpʵú║

íííí¢Þú║áIÿI(y¿¿)═Ôͺ│÷í¬í¬╠ÄÍ├ÀÃ┴¸äË┘Y«a(ch¿ún)ôp╩ºíííííí5 890

íííí┘Jú║╣╠¿┘Y«a(ch¿ún)ÃÕ└Ýíííííííííííííííííííííííííí5 890

íííí╚²�����íó│ÍËð┤²╩█Á─╣╠¿┘Y«a(ch¿ún)

íííí1.│ÍËð┤²╩█┘Y«a(ch¿ún)Á─┤_ıJ(r¿¿n)ùl╝■ú║

íííí═¼òrØMÎÒ¤┬┴ðùl╝■Á─ÀÃ┴¸äË┘Y«a(ch¿ún)æ¬(y¿®ng)«ö(d¿íng)äØÀÍ×Ú│ÍËð┤²╩█ú║

íííí(1)ã¾ÿI(y¿¿)ÊТø(j¿®ng)¥═╠ÄÍ├ÈôÀÃ┴¸äË┘Y«a(ch¿ún)θ│÷øQÎh;

íííí(2)ã¾ÿI(y¿¿)ÊТø(j¿®ng)┼c╩▄ÎîÀ¢║×Ëå┴╦▓╗┐╔│ÀõNÁ─ÌD(zhu¿ún)Îîàf(xi¿ª)Îh;

íííí(3)ÈôÝùÌD(zhu¿ún)ÎîîóÈ┌Ê╗─Ûâ╚(n¿¿i)═Û│╔���íú

íííí2.│ÍËð┤²╩█┤²╩█┘Y«a(ch¿ún)║╦╦ÒÁ─â╚(n¿¿i)╚¦

íííí░³└¿ú║(1)å╬Ýù┘Y«a(ch¿ún);(2)╠ÄÍ├¢Mú║╩Ãͩθ×Úı¹¾w│÷╩█╗‗ãõ╦¹À¢╩¢Ê╗▓ó╠ÄÍ├Á─Ê╗¢M┘Y«a(ch¿ún)�����íú

ííííÀ¹║¤│ÍËð┤²╩█ùl╝■Á─ƒoð╬┘Y«a(ch¿ún)Á╚ãõ╦¹ÀÃ┴¸äË┘Y«a(ch¿ún)����ú¼▒╚ıı╔¤╩÷È¡ät╠Ä└Ý�ú¼┤╦╠Ä╦¨Í©ãõ╦¹ÀÃ┴¸äË┘Y«a(ch¿ún)▓╗░³└¿▀fÐË╦¨Á├ÂÉ┘Y«a(ch¿ún)íóíÂã¾ÿI(y¿¿)ò■Ëï£╩(zh¿│n)ätÁ┌22╠ûí¬í¬¢╚┌╣ñ¥▀┤_ıJ(r¿¿n)║═Ëï┴┐íÀÊÄ(gu¿®)ÀÂÁ─¢╚┌┘Y«a(ch¿ún)���íóÊÈ╣½È╩ârÍÁËï┴┐Á─═Â┘YðÈÀ┐ÁÏ«a(ch¿ún)║═╔·╬´┘Y«a(ch¿ún)íó▒úÙU║¤═¼Íð«a(ch¿ún)╔·Á─║¤═¼ÖÓ(qu¿ón)└¹�����íú

íííí3.│ÍËð┤²╩█┘Y«a(ch¿ún)Á─ò■Ëï╠Ä└Ý

ííííîªË┌│ÍËð┤²╩█Á─╣╠¿┘Y«a(ch¿ún)ú¼æ¬(y¿®ng)«ö(d¿íng)ı{(di¿ño)ı¹ÈôÝù╣╠¿┘Y«a(ch¿ún)Á─¯A(y¿┤)Ëïâ¶ÜêÍÁ�ú¼╩╣ÈôÝù╣╠¿┘Y«a(ch¿ún)Á─¯A(y¿┤)Ëïâ¶ÜêÍÁ─▄ë‗À┤Ë│ãõ╣½È╩ârÍÁ£p╚Ñ╠ÄÍ├┘MË├║¾Á─¢¯~ú¼Á½▓╗Á├│¼▀^À¹║¤│ÍËð┤²╩█ùl╝■òrÈôÝù╣╠¿┘Y«a(ch¿ún)Á─È¡┘~├µârÍÁ���ú¼È¡┘~├µârÍÁ©▀Ë┌ı{(di¿ño)ı¹║¾¯A(y¿┤)Ëïâ¶ÜêÍÁÁ─▓¯¯~����ú¼æ¬(y¿®ng)θ×Ú┘Y«a(ch¿ún)£pÍÁôp╩ºËï╚Ù«ö(d¿íng)ã┌ôpʵ�����íú

íííí│ÍËð┤²╩█Á─╣╠¿┘Y«a(ch¿ún)▓╗È┘Ëï╠ßı█┼f�����íú

íííí4.│ÍËð┤²╩█┘Y«a(ch¿ún)Î⩳Á─ò■Ëï╠Ä└Ý

íííí«ö(d¿íng)▓╗È┘ØMÎÒ│ÍËð┤²╩█Á─┤_ıJ(r¿¿n)ùl╝■òr�����ú¼ã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)═úÍ╣îóãõäØÜw×Ú│ÍËð┤²╩█�ú¼▓ó░┤ıı¤┬┴ðâ╔Ýù¢¯~Íð¦^Á═ı▀Ëï┴┐ú║

íííí(1)Èô┘Y«a(ch¿ún)╗‗╠ÄÍ├¢M▒╗äØÜw×Ú│ÍËð┤²╩█Í«Ã░Á─┘~├µârÍÁú¼░┤ııãõ╝┘¿È┌ø]Ëð▒╗äØÜw×Ú│ÍËð┤²╩█Á─ÃÚør¤┬È¡æ¬(y¿®ng)┤_ıJ(r¿¿n)Á─ı█┼f���íóöéõN╗‗£pÍÁ▀Mððı{(di¿ño)ı¹║¾Á─¢¯~;

íííí(2)øQ¿▓╗È┘│÷╩█Í«╚ıÁ─┐╔╩ı╗Ï¢¯~��íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2013ÎóâÈò■Ëïă┐╝ÈçíÂò■ËïíÀ┐╝³c¯A(y¿┤)┴ò(x¿¬)Ív┴x

íííí2013ÎóâÈò■Ëïă┐╝ÈçíÂÂÉÀ¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈò■Ëïă┐╝ÈçíÂîÅËïíÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈò■Ëïăí¢ø(j¿®ng)Ø·À¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é