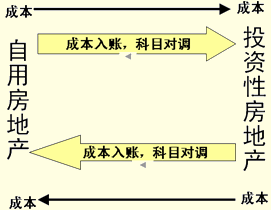

ΓΓΓΓ(»ΐ)ΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋœ¬ΒΡόD(zhu®Θn)™Q

ΓΓΓΓ1.ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΗΡûιΉ‘”Ο

ΓΓΓΓΫηΘΚΙΧΕ®ΌY°a(ch®Θn)

ΓΓΓΓΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ

ΓΓΓΓΫηΜρΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)

ΓΓΓΓΫηΜρΌJΘΚΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ

ΓΓΓΓΉΔΘΚΫη≤νΌJ≤νΕΦ”¦ûιΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ����ΓΘ

ΓΓΓΓΌJ≤ν=όD(zhu®Θn)™Q»’ΙΪ‘ Ér(ji®Λ)÷Β-όD(zhu®Θn)™Q»’Ό~ΟφÉr(ji®Λ)÷Β=όD(zhu®Θn)™Q»’ΙΪ‘ Ér(ji®Λ)÷Β-…œΡξΡ©ΙΪ‘ Ér(ji®Λ)÷Β=≤Μ≥§Ώ^(gu®Α)12²Ä(g®®)‘¬ΒΡΤΎιgÉ»(n®®i)ΒΡùqΒχÉr(ji®Λ)

ΓΓΓΓ20ΓΝ8Ρξ10‘¬15»’��Θ§ΦΉΤσ‰I(y®®)“ρΉβΌUΤΎùMΘ§¨Δ≥ωΉβΒΡ¨ëΉ÷‰« ’ΜΊ��Θ§ι_(k®Γi) ΦΉςûιόkΙΪ‰«”Ο”Ύ±ΨΤσ‰I(y®®)ΒΡ––’ΰΙήάμ��ΓΘ20ΓΝ8Ρξl0‘¬15»’�Θ§‘™¨ëΉ÷‰«ΒΡΙΪ‘ Ér(ji®Λ)÷Βûι4 800»f(w®Λn)‘ΣΓΘ‘™μ½(xi®Λng)ΖΩΒΊ°a(ch®Θn)‘ΎόD(zhu®Θn)™Q«Α≤…”ΟΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋ”΄(j®§)ΝΩ�Θ§‘≠Ό~ΟφÉr(ji®Λ)÷Βûι4 750»f(w®Λn)‘ΣΘ§Τδ÷–���Θ§≥…±Ψûι4 500»f(w®Λn)‘Σ��Θ§ΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)ûι‘ω÷Β250»f(w®Λn)‘Σ�ΓΘ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜ

ΓΓΓΓΦΉΤσ‰I(y®®)ΒΡΌ~³’(w®¥)Χéάμ»γœ¬ΘΚ

ΓΓΓΓΫηΘΚΙΧΕ®ΌY°a(ch®Θn) ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ48 000 000

ΓΓΓΓΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ ΓΓΓΓΓΓΓΓΓΓΓΓ45 000 000

ΓΓΓΓΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng) ΓΓΓΓ2 500 000

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ500 000

ΓΓΓΓΓΨΉΔα¨ΓΩ

ΓΓΓΓόD(zhu®Θn)™Q»’ΒΡΙΪ‘ Ér(ji®Λ)÷Β4 800»f(w®Λn)‘Σ±»Ό~ΟφÉr(ji®Λ)÷Β4 750»f(w®Λn)‘ΣΗΏ≥ω50»f(w®Λn)‘Σ�Θ§“ρ¥ΥΌJ”¦ΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ50»f(w®Λn)‘ΣΓΘΏ@άο“ΣΉΔ“βÉ…²Ä(g®®)Ü•(w®®n)ν}ΘΚΒΎ“Μ���Θ§‘≠Ό~ΟφÉr(ji®Λ)÷Β4 750»f(w®Λn)‘Σ���Θ§¨ç(sh®Σ)κH…œΨΆ «…œΡξΡ©(2007Ρξ12‘¬31»’)ΒΡΙΪ‘ Ér(ji®Λ)÷ΒΘ§“ρ?y®Λn)ιΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋœ¬ΟΩΡξΡξΡ©ΕΦΒΟΑ¥’’ΙΪ‘ Ér(ji®Λ)÷Β’{(di®Λo)’ϊΌ~ΟφÉr(ji®Λ)÷Β��Θ§Ρ«Ο¥�Θ§≤νν~50»f(w®Λn)‘ΣΦ¥ΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng) ’“φ50»f(w®Λn)‘Σ����Θ§ΨΆ «…œΡξΡ©(2007Ρξ12‘¬31»’)ΓΪόD(zhu®Θn)™Q»’( 2008Ρξ10‘¬15»’)÷°ιgΙΪ‘ Ér(ji®Λ)÷ΒΒΡΉÉ³”(d®Αng)ν~�����Θ§ΉνΕύΨΆ «ΖΩΒΊ°a(ch®Θn)“ΜΡξÉ»(n®®i)ΒΡÉr(ji®Λ)Ηώ≤®³”(d®Αng)����Θ§Υυ“‘Θ§ΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φΒΡΫπν~“ΜΑψ≤Μïΰ(hu®§)ΧΊ³e¥σ;ΒΎΕΰ²Ä(g®®)Ü•(w®®n)ν}�Θ§ΙΧΕ®ΌY°a(ch®Θn)ΒΡ»κΌ~Ér(ji®Λ)÷ΒΘ§ «όD(zhu®Θn)™Q°î(d®Γng)ΧλΒΡΙΪ‘ Ér(ji®Λ)÷Β�����Θ§“ΜΑψ¹μ(l®Δi)’f(shu®≠)��Θ§ΙΧΕ®ΌY°a(ch®Θn) «Α¥≥…±Ψ”΄(j®§)ΝΩΒΡ�����Θ§ΒΪΏ@²Ä(g®®)»κΌ~Ér(ji®Λ)÷ΒÖs «ΙΪ‘ Ér(ji®Λ)÷Β����Θ§Ώ@ΨΆ «”΄(j®§)ΝΩ¨Ό–‘÷°ιgΒΡœύΜΞόD(zhu®Θn)Μ·Θ§ΫώΧλΒΡΙΪ‘ Ér(ji®Λ)÷Β��Θ§ΨΆ «ΟςΧλΒΡöv Ζ≥…±Ψ����ΓΘ

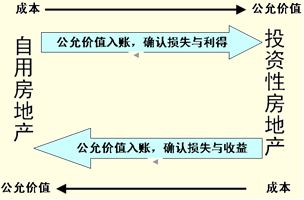

ΓΓΓΓ2.Ή‘”ΟΗΡûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓΫηΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ

ΓΓΓΓάέ”΄(j®§)’έ≈f

ΓΓΓΓΙΧΕ®ΌY°a(ch®Θn)€p÷Β€ (zh®≥n)²δ

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ

ΓΓΓΓΌJΘΚΙΧΕ®ΌY°a(ch®Θn)

ΓΓΓΓΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe

ΓΓΓΓΉΔΘΚΫη≤ν”΄(j®§)»κΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φΘ§ΌJ≤ν”΄(j®§)»κΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe�����ΓΘΉΔ“β≈cΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΗΡûιΉ‘”ΟΖΩΒΊ°a(ch®Θn)ΒΡÖ^(q®±)³e.

ΓΓΓΓΌJ”¦ΌY±ΨΙΪΖe÷vΫβΘΚ

ΓΓΓΓΓΨάΐν}ΓΩΦΉΤσ‰I(y®®)2009Ρξ1‘¬1»’Α―“Μ½ùΉ‘”ΟΒΡόkΙΪ‰«”Ο”Ύ≥ωΉβ�Θ§Ώ@½ùόkΙΪ‰«‘≠Ér(ji®Λ)5 000»f(w®Λn)‘ΣΘ§“―”΄(j®§)Χα’έ≈f1 000»f(w®Λn)‘Σ�Θ§“― Ι”Ο10ΡξΓΘ 2009Ρξ1‘¬1»’����Θ§όkΙΪ‰«ΙΪ‘ Ér(ji®Λ)÷Βûι30 000»f(w®Λn)‘ΣΓΘΡ«Ο¥�����Θ§όD(zhu®Θn)™QΒΡΌ~³’(w®¥)ΧéάμûιΘΚ

ΓΓΓΓΫηΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ ΓΓΓΓ30 000

ΓΓΓΓάέ”΄(j®§)’έ≈f ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ1 000

ΓΓΓΓΌJΘΚΙΧΕ®ΌY°a(ch®Θn) ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ5 000

ΓΓΓΓΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe 26 000

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΗΏ”ΎΌ~ΟφÉr(ji®Λ)÷ΒΒΡ≤νν~26 000»f(w®Λn)‘Σ�Θ§ûιΚΈ≤ΜΡή”¦ûιΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng) ’“φΡΊ?Ώ@ «ûιΝΥΖά÷Ι…œ –ΙΪΥΨΧ™‘ωάϊùô(r®¥n)ΓΘ…œ –ΙΪΥΨûιΝΥΨS≥÷Ι…Τ± –Ér(ji®Λ)���Θ§ûιΝΥ≤Μ±ΜΉC±O(ji®Γn)ïΰ(hu®§)ΆΘ≈Τ����Θ§Ϋ¦(j®©ng)≥Θïΰ(hu®§)”–’{(di®Λo)ΗΏάϊùô(r®¥n)ΒΡ³”(d®Αng)ôC(j®©)ΓΘΉ‘”ΟΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)™QûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)���Θ§όD(zhu®Θn)™Q»’ΒΡΙΪ‘ Ér(ji®Λ)÷ΒΩ…ΡήΗΏ≥ωΌ~ΟφÉr(ji®Λ)÷ΒΨό¥σΒΡ≤νν~�Θ§“ρ?y®Λn)ιΉ‘”ΟΖΩΒΊ°a(ch®Θn)Ω…Ρή «10Ρξ�����ΓΔ20Ρξ«ΑΌè(g®Αu)Ϋ®ΒΡ�����Θ§°î(d®Γng)ïr(sh®Σ)ΒΡ –Ér(ji®Λ)ΚήΒΆ���Θ§Ϋ¦(j®©ng)Ώ^(gu®Α)“ΜΕΰ °ΡξΒΡùqÉr(ji®Λ)��Θ§ΖΩΒΊ°a(ch®Θn)ΒΡ –Ér(ji®Λ)Ω…ΡήΖ≠ΝΥéΉ±ΕΓΘ

ΓΓΓΓ…œ –ΙΪΥΨΆξ»ΪΩ…Ρή‘Ύ–η“Σ’{(di®Λo)ΗΏάϊùô(r®¥n)ΒΡïr(sh®Σ)Κρ�Θ§Α―Ή‘”ΟΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)Ής≥ωΉβΘ§Ώm°î(d®Γng)?sh®¥)Ρïr(sh®Σ)Κρ�Θ§ΏÄΩ…“‘‘ΌΑ―ΥϊόD(zhu®Θn)™QΜΊ¹μ(l®Δi)��Θ§Υυ“‘ïΰ(hu®§)”΄(j®§)€ (zh®≥n)³t“é(gu®©)Ε®��Θ§όD(zhu®Θn)™Q ’“φ≤ΜΡή”΄(j®§)»κΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ�Θ§Εχ”΄(j®§)»κΌY±ΨΙΪΖe��ΓΘ°î(d®Γng)»Μ�����Θ§»γΙϊΤσ‰I(y®®)Α―Ώ@½ù‰«≥ω έ�Θ§Ρ«Ο¥‘≠¹μ(l®Δi)”΄(j®§)»κΌY±ΨΙΪΖeΒΡΡ«²Ä(g®®)≤νν~Θ§Ω…“‘όD(zhu®Θn)ûι ’“φ���ΓΘ±»»γ’f(shu®≠)�����Θ§ΦΉΤσ‰I(y®®)2009ΡξΡξΡ©Α―Ώ@½ùόkΙΪ‰«≥ω έ���Θ§Ρ«Ο¥Θ§≥ω έΒΡïr(sh®Σ)Κρ“ΣΑ―ΌY±ΨΙΪΖe26 000»f(w®Λn)‘ΣόD(zhu®Θn)ûιΤδΥϊ‰I(y®®)³’(w®¥)άϊùô(r®¥n)��ΓΘ»ΈΚΈ“ΜΦ“Τσ‰I(y®®)≤ΜΩ…ΡήΫ¦(j®©ng)≥Θ–‘ΒΡ≥ω έόkΙΪ‰«����Θ§Υυ“‘≤ΌΉςΩ’ιgΨΆΚή–ΓΝΥ���ΓΘ

ΓΓΓΓΖά÷Ι…œ –ΙΪΥΨΧ™‘ωάϊùô(r®¥n)Θ§ «ΚήΕύïΰ(hu®§)”΄(j®§)Χéάμ“é(gu®©)Ε®ΒΡ≥ωΑl(f®Γ)ϋc(di®Θn)����Θ§“Σ¨W(xu®Π)ïΰ(hu®§)”ΟΏ@½l“é(gu®©)³t»ΞΖ÷ΈωÜ•(w®®n)ν}ΓΘ

ΓΓΓΓΆΕΌYΗΡΉ‘”Ο����Θ§ΌJ≤νΉνΕύΨΆ «≤Μ≥§Ώ^(gu®Α)12²Ä(g®®)‘¬ΒΡΤΎιgÉ»(n®®i) –Ér(ji®Λ)…œùqΒΡΫπν~Θ§‘™Ϋπν~“ΜΑψ≤ΜΧΪ¥σ����Θ§“ρ¥ΥΘ§‘ ‘SΤδ¥_’J(r®®n)ûι°î(d®Γng)ΤΎ ’“φ�����ΓΘ

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋœ¬ΒΡόD(zhu®Θn)™Q�Θ§ «’ϊ²Ä(g®®)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)Ώ@“Μ’¬ΒΡ÷Ίϋc(di®Θn)ΓΘ

ΓΓΓΓΓΨάΐν}ΓΛÜΈΏxν}ΓΩ(2011Ρξ)ΦΉΙΪΥΨ20ΓΝ1 Ρξ÷Ν20ΓΝ4ΡξΑl(f®Γ)…ζ“‘œ¬ΫΜ“ΉΜρ ¬μ½(xi®Λng)ΘΚ

ΓΓΓΓ20ΓΝ1Ρξ12‘¬31»’Όè(g®Αu)»κ“Μ½ùόkΙΪ‰«�Θ§¨ç(sh®Σ)κH»ΓΒΟ≥…±Ψûι3 000»f(w®Λn)‘ΣΓΘ‘™όkΙΪ‰«νA(y®¥)”΄(j®§) Ι”ΟΡξœόûι20Ρξ�����Θ§νA(y®¥)”΄(j®§)Éτöà÷ΒûιΝψ���Θ§≤…”ΟΡξœόΤΫΨυΖ®”΄(j®§)Χα’έ≈f�ΓΘ

ΓΓΓΓ“ρΙΪΥΨΏw÷Ζ��Θ§20ΓΝ4Ρξ6‘¬30»’ΦΉΙΪΥΨ≈c““ΙΪΥΨΚû”ÜΉβΌUÖf(xi®Π)Ήh�����ΓΘ‘™Öf(xi®Π)ΉhΦsΕ®ΘΚΦΉΙΪΥΨ¨Δ…œ ωόkΙΪ‰«ΉβΌUΫo““ΙΪΥΨ�Θ§ΉβΌUΤΎι_(k®Γi) Φ»’ûιÖf(xi®Π)ΉhΚû”Ü»’Θ§ΉβΌU2Ρξ�����Θ§ΡξΉβΫπ150»f(w®Λn)‘Σ��Θ§ΟΩΑκΡξ÷ßΗΕ“Μ¥Έ�ΓΘΉβΌUÖf(xi®Π)ΉhΚû”Ü»’‘™όkΙΪ‰«ΒΡΙΪ‘ Ér(ji®Λ)÷Βûι2 800»f(w®Λn)‘ΣΓΘ

ΓΓΓΓΦΉΙΪΥΨ¨Π(du®§)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)≤…”ΟΙΪ‘ Ér(ji®Λ)÷ΒΡΘ ΫΏM(j®§n)––Κσάm(x®¥)”΄(j®§)ΝΩ����ΓΘ20ΓΝ4Ρξ12‘¬31»’���Θ§‘™όkΙΪ‰«ΒΡΙΪ‘ Ér(ji®Λ)÷Βûι2 200»f(w®Λn)‘ΣΓΘ

ΓΓΓΓ“Σ«σΘΚΗυ™ΰ(j®¥)…œ ω≤ΡΝœ��Θ§≤ΜΩΦë]ΤδΥϊ“ρΥΊ�����Θ§ΜΊ¥πœ¬Ν–ΒΎ(1)ν}÷ΝΒΎ(2)ν}�ΓΘ

ΓΓΓΓ(1)œ¬Ν–Ηςμ½(xi®Λng)ξP(gu®Γn)”ΎΦΉΙΪΥΨ…œ ωΫΜ“ΉΜρ ¬μ½(xi®Λng)ïΰ(hu®§)”΄(j®§)ΧéάμΒΡ±μ ω÷–Θ§’ΐ¥_ΒΡ «(ΓΓ)���ΓΘ

ΓΓΓΓA. ≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”Ύ20ΓΝ4Ρξ”΄(j®§)Χα’έ≈f150»f(w®Λn)‘Σ

ΓΓΓΓB. ≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”ΎΉβΌUΤΎι_(k®Γi) Φ»’¥_’J(r®®n)ΌY±ΨΙΪΖe175»f(w®Λn)‘Σ

ΓΓΓΓC. ≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”ΎΉβΌUΤΎι_(k®Γi) Φ»’Α¥Τδ‘≠Ér(ji®Λ)3 000»f(w®Λn)‘Σ¥_’J(r®®n)ûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓD. ≥ωΉβόkΙΪ‰«20ΓΝ4Ρξ»ΓΒΟΒΡ75»f(w®Λn)‘ΣΉβΫπëΣ(y®©ng)¦_€pΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡΌ~ΟφÉr(ji®Λ)÷Β

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜAΏxμ½(xi®Λng)��Θ§≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”Ύ20ΓΝ4Ρξ”΄(j®§)Χα’έ≈f=3 000/20ΓΝ0.5=75»f(w®Λn)‘Σ�Θ§Υυ“‘AΏxμ½(xi®Λng)≤Μ’ΐ¥_;

ΓΓΓΓBΏxμ½(xi®Λng)��Θ§≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”ΎΉβΌUΤΎι_(k®Γi) Φ»’ëΣ(y®©ng)¥_’J(r®®n)ΌY±ΨΙΪΖe���Θ§“ρ?y®Λn)ι≤…”ΟΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋ”΄(j®§)ΝΩ����Θ§όD(zhu®Θn)™Q«ΑΒΡΌ~ΟφÉr(ji®Λ)÷Β=3 000-3 000/20ΓΝ2.5=2 625(»f(w®Λn)‘Σ)Θ§ΙΪ‘ Ér(ji®Λ)÷Βûι2 800»f(w®Λn)‘Σ����Θ§όD(zhu®Θn)™QΌY°a(ch®Θn)ΒΡΙΪ‘ Ér(ji®Λ)÷Β¥σ”ΎΌ~ΟφÉr(ji®Λ)÷ΒΘ§Υυ“‘≤νν~ëΣ(y®©ng)‘™”΄(j®§)»κΌY±ΨΙΪΖe=2 800-2 625=175(»f(w®Λn)‘Σ)�Θ§Υυ“‘BΏxμ½(xi®Λng)’ΐ¥_;

ΓΓΓΓCΏxμ½(xi®Λng)�����Θ§≥ωΉβόkΙΪ‰«ëΣ(y®©ng)”ΎΉβΌUΤΎι_(k®Γi) Φ»’Α¥ΤδΙΪ‘ Ér(ji®Λ)÷Β¥_’J(r®®n)ûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn), Υυ“‘CΏxμ½(xi®Λng)≤Μ’ΐ¥_��ΓΘ

ΓΓΓΓDΏxμ½(xi®Λng)���Θ§≥ωΉβόkΙΪ‰«20ΓΝ4Ρξ»ΓΒΟΒΡ75»f(w®Λn)‘ΣΉβΫπ¥_’J(r®®n)ΤδΥϊ‰I(y®®)³’(w®¥) ’»κ��Θ§Υυ“‘DΏxμ½(xi®Λng)≤Μ’ΐ¥_��ΓΘ

ΓΓΓΓ(2)…œ ωΫΜ“ΉΜρ ¬μ½(xi®Λng)¨Π(du®§)ΦΉΙΪΥΨ20ΓΝ4 ΡξΕ»†I(y®Σng)‰I(y®®)άϊùô(r®¥n)ΒΡ”ΑμëΫπν~ «(ΓΓ)�����ΓΘ

ΓΓΓΓA.0

ΓΓΓΓB.-75»f(w®Λn)‘Σ

ΓΓΓΓC.-600»f(w®Λn)‘Σ

ΓΓΓΓD.-675»f(w®Λn)‘Σ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜC

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜόD(zhu®Θn)™Q«Α’έ≈fΫπν~=3 000/20ΓΝ1/2=75(»f(w®Λn)‘Σ);όD(zhu®Θn)™QΚσ¥_’J(r®®n)ΑκΡξΉβΫπ=150/2=75(»f(w®Λn)‘Σ);°î(d®Γng)ΤΎΡ©����Θ§ΙΪ‘ Ér(ji®Λ)÷Β≈cΌ~ΟφÉr(ji®Λ)÷Β÷°ιgΒΡ≤νν~Φ¥ΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)=2 800-2 200=600(»f(w®Λn)‘Σ)Θ§†I(y®Σng)‰I(y®®)άϊùô(r®¥n)ΒΡ”ΑμëΫπν~=-75+75-600=-600(»f(w®Λn)‘Σ)�����ΓΘ

ΓΓΓΓΓΨάΐν}ΓΛÜΈΏxν}ΓΩ(2009Ρξ–¬÷ΤΕ»)20ΓΝ7Ρξ2‘¬5»’����Θ§ΦΉΙΪΥΨΌY°a(ch®Θn)Ιήάμ≤ΩιTΫ®ΉhΙήά쨔¨Δ“Μ…–Έ¥ Ι”ΟΒΡιe÷ΟόkΙΪ‰«”Ο”Ύ≥ωΉβΓΘ20ΓΝ7Ρξ2‘¬10»’��Θ§Ε≠ ¬ïΰ(hu®§)≈ζ€ (zh®≥n)ξP(gu®Γn)”Ύ≥ωΉβόkΙΪ‰«ΒΡΖΫΑΗ≤ΔΟς¥_≥ωΉβόkΙΪ‰«ΒΡ“βàD‘ΎΕΧΤΎÉ»(n®®i)≤Μïΰ(hu®§)Αl(f®Γ)…ζΉÉΜ·��ΓΘ°î(d®Γng)»’�Θ§όkΙΪ‰«≥…±Ψûι3 200»f(w®Λn)‘ΣΘ§“―”΄(j®§)Χα’έ≈fûι2 100»f(w®Λn)‘Σ����Θ§Έ¥”΄(j®§)Χα€p÷Β€ (zh®≥n)²δΘ§ΙΪ‘ Ér(ji®Λ)÷Βûι2 400»f(w®Λn)‘Σ����Θ§ΦΉΙΪΥΨ≤…”ΟΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋ¨Π(du®§)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΏM(j®§n)––Κσάm(x®¥)”΄(j®§)ΝΩΓΘ

ΓΓΓΓ20ΓΝ7Ρξ2‘¬20»’���Θ§ΦΉΙΪΥΨ≈c≥–ΉβΖΫΚû”ÜόkΙΪ‰«ΉβΌUΚœΆ§�����Θ§ΉβΌUΤΎûιΉ‘20ΓΝ7Ρξ3‘¬1»’Τπ2Ρξ����Θ§ΡξΉβΫπûι360»f(w®Λn)‘ΣΓΘ

ΓΓΓΓόkΙΪ‰«20ΓΝ7Ρξ12‘¬31»’ΒΡΙΪ‘ Ér(ji®Λ)÷Βûι2 600»f(w®Λn)‘Σ���Θ§20ΓΝ8Ρξ12‘¬31»’ΒΡΙΪ‘ Ér(ji®Λ)÷Βûι2 640»f(w®Λn)‘ΣΓΘ

ΓΓΓΓ20ΓΝ9Ρξ3‘¬1»’��Θ§ΦΉΙΪΥΨ ’ΜΊΉβΌUΤΎ¨ΟùMΒΡόkΙΪ‰«≤Δ¨Π(du®§)Άβ≥ω έ���Θ§»ΓΒΟÉr(ji®Λ)Ων2 800»f(w®Λn)‘Σ����ΓΘ

ΓΓΓΓ“Σ«σΘΚΗυ™ΰ(j®¥)…œ ωΌYΝœ����Θ§≤ΜΩΦë]ΤδΥϊ“ρΥΊΘ§ΜΊ¥πœ¬Ν–ΒΎ(1)ν}÷Ν(2)ν}�ΓΘ

ΓΓΓΓ(1)ΦΉΙΪΥΨ¨ΔΉ‘”ΟΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)™QûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡïr(sh®Σ)ϋc(di®Θn) «(ΓΓ)ΓΘ

ΓΓΓΓA. 20ΓΝ7Ρξ2‘¬5»’

ΓΓΓΓB. 20ΓΝ7Ρξ2‘¬10»’

ΓΓΓΓC. 20ΓΝ7Ρξ2‘¬20»’

ΓΓΓΓD. 20ΓΝ7Ρξ3‘¬1»’

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ»γΙϊΤσ‰I(y®®)Ή‘––Ϋ®‘λΜρι_(k®Γi)Αl(f®Γ)Άξ≥…ΒΪ…–Έ¥ Ι”ΟΒΡΫ®÷ΰΈο�����Θ§«“Τσ‰I(y®®)Ιήάμ°î(d®Γng)Ψ÷’ΐ ΫΉς≥ωïχ(sh®±)Οφ¦QΉhΘ§Ος¥_±μΟςΤδΉ‘––Ϋ®‘λΜρι_(k®Γi)Αl(f®Γ)°a(ch®Θn)ΤΖ”Ο”ΎΫ¦(j®©ng)†I(y®Σng)≥ωΉβ���ΓΔ≥÷”–“βàDΕΧΤΎÉ»(n®®i)≤Μ‘ΌΑl(f®Γ)…ζΉÉΜ·ΒΡ�����Θ§Ω…“ïûιΖ«ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)ûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)����Θ§όD(zhu®Θn)™Q»’ûιΤσ‰I(y®®)Ιήάμ°î(d®Γng)Ψ÷Ής≥ωïχ(sh®±)Οφ¦QΉhΒΡ»’ΤΎ,Φ¥20ΓΝ7Ρξ2‘¬10»’����ΓΘ

ΓΓΓΓ(2)ΦΉΙΪΥΨ20ΓΝ9ΡξΕ»“ρ≥ω έόkΙΪ‰«ΕχëΣ(y®©ng)¥_’J(r®®n)ΒΡ™p“φΫπν~ «(ΓΓ)ΓΘ

ΓΓΓΓA.160»f(w®Λn)‘Σ

ΓΓΓΓB.400»f(w®Λn)‘Σ

ΓΓΓΓC.1 460»f(w®Λn)‘Σ

ΓΓΓΓD.1 700»f(w®Λn)‘Σ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜC

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ“ρ≥ω έόkΙΪ‰«ëΣ(y®©ng)¥_’J(r®®n)ΒΡ™p“φΫπν~

ΓΓΓΓ=(2 800-2 640)+[2 400-(3 200-2 100)]=1 460(»f(w®Λn)‘Σ)�����ΓΘΏ@άο“ΣΉΔ“β¨Δ“ρόD(zhu®Θn)™Q»’ΙΪ‘ Ér(ji®Λ)÷Β¥σ”ΎΌ~ΟφÉr(ji®Λ)÷ΒΕχ”΄(j®§)»κΌY±ΨΙΪΖeΒΡΫπν~όD(zhu®Θn)»κ°î(d®Γng)ΤΎ™p“φ����ΓΘ

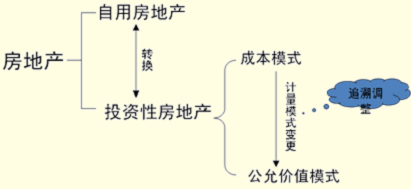

ΓΓΓΓ(ΥΡ)¥φΊ¦≈cΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡόD(zhu®Θn)™Q

ΓΓΓΓΉςûι¥φΊ¦ΒΡΖΩΒΊ°a(ch®Θn)≈cΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡόD(zhu®Θn)™QΘ§Ω²ΒΡ¹μ(l®Δi)’f(shu®≠)��Θ§±»’’Ή‘”ΟΖΩΒΊ°a(ch®Θn)≈cΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡόD(zhu®Θn)™QΓΘΨΏσw¹μ(l®Δi)’f(shu®≠)���Θ§“≤Ζ÷≥…±ΨΡΘ ΫΚΆΙΪ‘ Ér(ji®Λ)÷ΒΡΘ ΫÉ…ΖN«ι¦r����ΓΘ

ΓΓΓΓ1.≥…±ΨΡΘ Ϋœ¬ΒΡόD(zhu®Θn)™Q

ΓΓΓΓ(1)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)¥φΊ¦

ΓΓΓΓΫηΘΚι_(k®Γi)Αl(f®Γ)°a(ch®Θn)ΤΖ

ΓΓΓΓΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)άέ”΄(j®§)’έ≈f(î²δN)

ΓΓΓΓΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)€p÷Β€ (zh®≥n)²δ

ΓΓΓΓΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓ≥…±ΨΡΘ Ϋœ¬ΒΡόD(zhu®Θn)™Q

ΓΓΓΓ(2)¥φΊ¦όD(zhu®Θn)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓΫηΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓ¥φΊ¦ΒχÉr(ji®Λ)€ (zh®≥n)²δ

ΓΓΓΓΌJΘΚι_(k®Γi)Αl(f®Γ)°a(ch®Θn)ΤΖ

ΓΓΓΓ≈cΉ‘”ΟΖΩΒΊ°a(ch®Θn)ΒΡόD(zhu®Θn)™Qœύ±»�����Θ§≤Μ «ΩΤΡΩ“Μ¨Π(du®§)“ΜΒΡ¨Π(du®§)’{(di®Λo)��Θ§Εχ «Εύ¨Π(du®§)“ΜΒΡ¨Π(du®§)’{(di®Λo)����ΓΘ

ΓΓΓΓ2.ΙΪ‘ Ér(ji®Λ)÷ΒΡΘ Ϋœ¬ΒΡόD(zhu®Θn)™Q

ΓΓΓΓ(1)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)όD(zhu®Θn)¥φΊ¦

ΓΓΓΓΫηΘΚι_(k®Γi)Αl(f®Γ)°a(ch®Θn)ΤΖ

ΓΓΓΓΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ

ΓΓΓΓΫηΜρΌJΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)

ΓΓΓΓΫηΜρΌJΘΚΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ

ΓΓΓΓ(2)¥φΊ¦όD(zhu®Θn)ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)

ΓΓΓΓΫηΘΚΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΓΣΓΣ≥…±Ψ

ΓΓΓΓ¥φΊ¦ΒχÉr(ji®Λ)€ (zh®≥n)²δ

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΉÉ³”(d®Αng)™p“φ

ΓΓΓΓΌJΘΚι_(k®Γi)Αl(f®Γ)°a(ch®Θn)ΤΖ

ΓΓΓΓΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe

ΓΓΓΓ≥…±ΨΡΘ ΫόD(zhu®Θn)™Q–ΓΫY(ji®Π)

ΓΓΓΓΙΪ‘ Ér(ji®Λ)÷ΒΡΘ ΫόD(zhu®Θn)™Q–ΓΫY(ji®Π)

ΓΓΓΓόD(zhu®Θn)™Q≈c”΄(j®§)ΝΩΡΘ ΫΉÉΗϋΒΡÖ^(q®±)³e

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΓΕïΰ(hu®§)”΄(j®§)ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2011ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅ΓΕïΰ(hu®§)”΄(j®§)ΓΖ’φν}ΦΑ¥πΑΗ