íííí▓Ú┐┤àR┐éú║2012ÎóâÈò■ËïăíÂò■ËïíÀÅè╗»¦oîºÍv┴xàR┐é

ííííÁ┌╚²╣Ø(ji¿ª)íí═Â┘YðÈÀ┐ÁÏ«aÁ─║¾└m(x¿┤)Ëï┴┐

íííí═Â┘YðÈÀ┐ÁÏ«a║¾└m(x¿┤)Ëï┴┐─ú╩¢Ëðâ╔ÀNú║│╔▒¥Ëï┴┐║═╣½È╩ârÍÁËï┴┐íúÁ½╩Ã�����ú¼Ê╗╝Êã¾ÿI(y¿¿)Ê╗éÇòr³c��ú¼Í╗─▄┤µÈ┌Ê╗ÀNËï┴┐─ú╩¢��íú

ííííÊ╗�íó│╔▒¥─ú╩¢

íííí│╔▒¥─ú╩¢Ëï┴┐Á─ò■Ëï╠Ä└Ýú¼║═╣╠¿┘Y«aÊ╗ÿË�����ú¼Ê¬îªÀ┐ÁÏ«aËï╠ßı█┼f����íóËï╠ߣpÍÁ��ú¼┤_ıJãõ╦¹ÿI(y¿¿)äı╩ı╚Ù╗‗│╔▒¥�íúÈOÍ├í░═Â┘YðÈÀ┐ÁÏ«aí▒�����íóí░═Â┘YðÈÀ┐ÁÏ«a└█Ëïı█┼f(öéõN)í▒����íóí░═Â┘YðÈÀ┐ÁÏ«a£pÍÁ£╩éõí▒íú

íííí│╔▒¥─ú╩¢Á─┘~äı╠Ä└Ý¡h(hu¿ón)╣Ø(ji¿ª)

ííííò■Ëï╠Ä└Ý¡h(hu¿ón)╣Ø(ji¿ª)Ëð5éÇú║

íííí(1)╚íÁ├┘Y«a

íííí¢Þú║═Â┘YðÈÀ┐ÁÏ«a

íííí┘Jú║Òyðð┤µ┐¯

íííí(2)┤_ıJÎÔ¢╩ı╚Ù

íííí¢Þú║Òyðð┤µ┐¯(╗‗ãõ╦¹æ¬╩ı┐¯)

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı╩ı╚Ù (▒Ý├¸©▒áIÿI(y¿¿)äı)

íííí(3)Ëï╠ßı█┼f

íííí¢Þú║ãõ╦¹ÿI(y¿¿)äı│╔▒¥(▒Ý├¸©▒áIÿI(y¿¿)äı)

íííí┘Jú║═Â┘YðÈÀ┐ÁÏ«a└█Ëïı█┼f(öéõN)

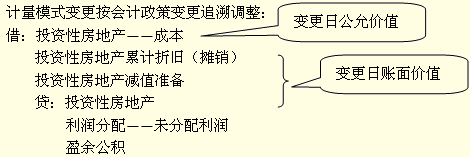

ííííÎóú║═Â┘YðÈÀ┐«aËï╠ßı█┼f▒╚ıı╣╠¿┘Y«a��ú¼«öÈ┬È÷╝ËÁ─═Â┘YðÈÀ┐«a¤┬È┬Ú_╩╝Ëï╠ßı█┼f;═Â┘YðÈÁÏ«aöéõN▒╚ııƒoð╬┘Y«a���ú¼«öÈ┬È÷╝ËÁ─═Â┘YðÈÁÏ«a«öÈ┬Ú_╩╝öéõN��íú

íííí(4)Ëï╠ߣpÍÁ£╩éõ

íííí¢Þú║┘Y«a£pÍÁôp╩º

íííí┘Jú║═Â┘YðÈÀ┐ÁÏ«a£pÍÁ£╩éõ

ííííÎóú║┐╔╩ı╗Ï¢¯~Á─┤_¿║═£pÍÁÌD╗ÏÊÄ(gu¿®)¿Á╚▒╚ıı╣╠¿┘Y«a��íú

íííí(5)╠ÄÍ├

ííí��íó┘┤_ıJ╠ÄÍ├╩ı╚Ù

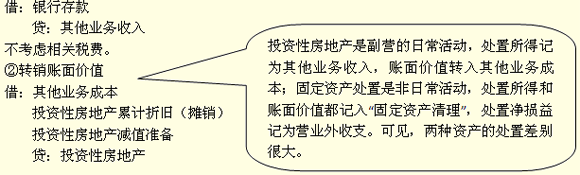

ííííÂ■����íó╣½È╩ârÍÁ─ú╩¢

íííí▓╔Ë├╣½È╩ârÍÁ─ú╩¢Ëðâ╔éÇùl╝■ú║(1)╦¨È┌ÁÏËð╗¯▄S╩ðê÷;(2)╩ðê÷âr©±┐╔ÊȽ@Á├�����íú

íííí╣½È╩ârÍÁÁ─┤_¿Ýÿð‗ú║(1)╩ðê÷╣½Ú_ê¾âr;(2)ί¢³¯É╦ãâr©±;(3)¼F(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁíú

íííí╣½È╩ârÍÁ─ú╩¢¤┬�����ú¼═Â┘YðÈÀ┐ÁÏ«a╝╚▓╗Ëï╠ßı█┼f�ú¼Ê▓▓╗Ëï╠ߣpÍÁú¼ã┌─®░┤╣½È╩ârÍÁËï┴┐��ú¼┤_ıJ╣½È╩ârÍÁÎâäËôpʵ�����íú í░═Â┘YðÈÀ┐ÁÏ«aí▒┐ã─┐¤┬ÈOí░│╔▒¥í▒║═í░╣½È╩ârÍÁÎâäËí▒â╔éÇ├¸╝Ü┐ã─┐�����íú

ííííò■Ëï╠Ä└Ý¡h(hu¿ón)╣Ø(ji¿ª)Ëð4éÇú║┘Å¢¿┘Y«a�íó╚íÁ├ÎÔ¢�íóã┌─®Ëïâríó╠ÄÍ├����íú

íííí╣½È╩ârÍÁ─ú╩¢Á─┘~äı╠Ä└Ý

íííí(1)╚íÁ├

íííí¢Þú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬│╔▒¥

íííí┘Jú║Òyðð┤µ┐¯

íííí(2)┤_ıJÎÔ¢

íííí¢Þú║Òyðð┤µ┐¯(╗‗ãõ╦¹æ¬╩ı┐¯)

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı╩ı╚Ù

íííí(3) ã┌─®Ëïâr

íííí¢Þú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬╣½È╩ârÍÁÎâäË

íííí┘Jú║╣½È╩ârÍÁÎâäËôpʵ

ííííÁ°ârät×ÚÀ┤¤‗Á─ÀÍõø�íú

íííí(4)╠ÄÍ├

ííí���íó┘╠ÄÍ├╦¨Á├

íííí¢Þú║Òyðð┤µ┐¯

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı╩ı╚Ù

ííí��íó┌ÌDõN┐ã─┐ËÓ¯~

íííí¢Þú║┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe

íííí¢Þú║ãõ╦¹ÿI(y¿¿)äı│╔▒¥

íííí┘Jú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬│╔▒¥

íííí¢Þ╗‗┘Jú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬╣½È╩ârÍÁÎâäË

íííí¢Þ╗‗┘Jú║╣½È╩ârÍÁÎâäËôpʵ

ííííí¥└²¯}í┐╝Î×ÚÊ╗╝ÊÀ┐ÁÏ«aÚ_░l(f¿í)ã¾ÿI(y¿¿)�����ú¼20í┴7─Û3È┬10╚ı����ú¼╝Îã¾ÿI(y¿¿)┼cÊÊã¾ÿI(y¿¿)║×Ëå┴╦ÎÔ┘Uàf(xi¿ª)Îh���ú¼îóãõÚ_░l(f¿í)Á─Ê╗ùØîæÎÍÿÃ│÷ÎÔ¢oÊÊã¾ÿI(y¿¿)╩╣Ë├��ú¼ÎÔ┘Uã┌Ú_╩╝╚ı×Ú20í┴7─Û4È┬15╚ı�����íú20í┴7─Û4È┬15╚ı���ú¼ÈôîæÎÍÿÃÁ─┘~├µËÓ¯~45 000╚fȬú¼╣½È╩ârÍÁ×Ú47 000╚fȬ����íú20í┴7─Û12È┬31╚ı��ú¼ÈôÝù═Â┘YðÈÀ┐ÁÏ«aÁ─╣½È╩ârÍÁ×Ú48 000╚fȬ���íú20í┴8─Û6È┬ÎÔ┘Uã┌î├ØMú¼ã¾ÿI(y¿¿)╩ı╗ÏÈôÝù═Â┘YðÈÀ┐ÁÏ«a�ú¼▓óÊÈ55 000╚fȬ│÷╩█ú¼│÷╩█┐¯ÝùÊÐ╩ıËÖ���íú╝Îã¾ÿI(y¿¿)▓╔Ë├╣½È╩ârÍÁ─ú╩¢Ëï┴┐��ú¼▓╗┐╝æ]¤ÓÛPÂÉ┘Míú(┤░©¢¯~å╬╬╗×Ú╚fȬ)

ííííí¥àó┐╝┤░©í┐

íííí╝Îã¾ÿI(y¿¿)Á─┘~äı╠Ä└Ý╚þ¤┬ú║

íííí(1)20í┴7─Û4È┬15╚ı�����ú¼┤µÏøÌDôQ×Ú═Â┘YðÈÀ┐ÁÏ«aú║

íííí¢Þú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬│╔▒¥íí 47 000

íííí┘Jú║Ú_░l(f¿í)«aãÀ íííííííííííííííí45 000

íííí┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe 2 000

íííí(2)20í┴7─Û12È┬31╚ı���ú¼╣½È╩ârÍÁÎâäËú║

íííí¢Þú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬╣½È╩ârÍÁÎâäË íí1 000

íííí┘Jú║╣½È╩ârÍÁÎâäËôpʵíííííííííííííí 1 000

íííí(3)20í┴8─Û6È┬���ú¼│÷╩█═Â┘YðÈÀ┐ÁÏ«aú║

íííí¢Þú║Òyðð┤µ┐¯íííííí 55 000

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äıƒo╩ı╚Ù íííí55 000

íííí¢Þú║╣½È╩ârÍÁÎâäËôpʵíííííííííí 1 000

íííí┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe íí2 000

ííííãõ╦¹ÿI(y¿¿)äı│╔▒¥ íííííííííííííí45 000

íííí┘Jú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬│╔▒¥íííííííí 47 000

ííííí¬í¬╣½È╩ârÍÁÎâäË 1 000

ííííÁ┌╚²╣PÀÍõø▓ÀÍ

íííí¢Þú║Òyðð┤µ┐¯ íííííííí55 000

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı╩ı╚Ù íííííí55 000

íííí¢Þú║ãõ╦¹ÿI(y¿¿)äı│╔▒¥ íííííííííííí48 000

íííí┘Jú║═Â┘YðÈÀ┐ÁÏ«aí¬í¬│╔▒¥ íííííííí47 000

íííí═Â┘YðÈÀ┐ÁÏ«aí¬í¬╣½È╩ârÍÁÎâäË 1 000

íííí¢Þú║╣½È╩ârÍÁÎâäËôpʵíííííí 1 000

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı│╔▒¥ íííííííííí1 000

íííí¢Þú║┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe íí2 000

íííí┘Jú║ãõ╦¹ÿI(y¿¿)äı│╔▒¥ íííííííííííííí2 000

íííí╠ÄÍ├ôpʵ=(55 000-48 000)+(47 000-45 000)=9 000

ííííâ╔ÀNËï┴┐─ú╩¢Á─à^(q¿▒)äe

íííí╣½È╩ârÍÁ─ú╩¢┼c│╔▒¥─ú╩¢Á─à^(q¿▒)äeÈ┌Ë┌ú¼▓╗Ëï╠ßı█┼f║═£pÍÁ�����ú¼Á½ã┌─®Ê¬©¨ô■(j¿┤)╣½È╩ârÍÁÎâäËı{ı¹┘~├µârÍÁíú┴Ý═Ô�����ú¼╠ÄÍ├òr��ú¼▓╗âHʬ┤_ıJ╠ÄÍ├╩ı╚Ù║═ÌDõN┘~├µârÍÁ�ú¼▀ÇʬÌDõN╣½È╩ârÍÁÎâäËôpʵ║═┘Y▒¥╣½ÀeÁ─┐ã─┐ËÓ¯~íú

ííííâ╔ÀN─ú╩¢│÷╩█À┐ÁÏ«aòr¥¨æ¬Ëï╦ÒáIÿI(y¿¿)ÂÉú║

íííí¢Þú║áIÿI(y¿¿)ÂÉ¢╝░©¢╝Ë

íííí┘Jú║欢╗ÂÉ┘Mí¬í¬æ¬¢╗áIÿI(y¿¿)ÂÉ

íííí╚²��íó═Â┘YðÈÀ┐ÁÏ«a║¾└m(x¿┤)Ëï┴┐─ú╩¢Á─Î⩳

íííí(Ê╗)│╔▒¥─ú╩¢ÌD×Ú╣½È╩ârÍÁ─ú╩¢

ííííÎóú║ı{ı¹Î⩳╚ı╣½È╩ârÍÁ┼c┘~├µârÍÁÁ─▓¯¯~���ú¼╝┤ı{ı¹═Û┴╦ÊÈÃ░╚½▓┐─ÛÂ╚Á─▓¯«É���íú

íííí(Â■)▓╗Á├Å─╣½È╩ârÍÁ─ú╩¢ÌD×Ú│╔▒¥─ú╩¢íú

íííí¤ÓÛP═ã╦]ú║

íííí2012─ÛÎóâÈò■ËïăíÂò■ËïíÀ╗¨ÁAÍv┴xàR┐é

íííí2011─ÛÎóâÈò■Ëïă┐╝ÈçíÂò■ËïíÀıµ¯}╝░┤░©