�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

����������(ji��)���o(w��)���Y�a(ch��n)�ĺ��m(x��)Ӌ(j��)��

����һ������o(w��)���Y�a(ch��n)���m(x��)Ӌ(j��)����ԭ�t

�����o(w��)���Y�a(ch��n)�ĺ��m(x��)Ӌ(j��)�����������ȡ�Q�ڟo(w��)���Y�a(ch��n)��ʹ�É��������ʹ�É������ğo(w��)���Y�a(ch��n)��(y��ng)�M(j��n)�Д��N;ʹ�É������ܴ_���ğo(w��)���Y�a(ch��n)�����N�����������(y��ng)ÿ���M(j��n)�Мpֵ�y(c��)ԇ��

����(һ)��Ӌ(j��)�o(w��)���Y�a(ch��n)��ʹ�É���

������Ӌ(j��)ʹ�É�����(y��ng)���]�����أ�

����1.�a(ch��n)Ʒ��������

����2.���g(sh��)����ˇ��

����3.�ИI(y��)�\(y��n)�õķ�(w��n)���Ժͮa(ch��n)Ʒ���Ј�(ch��ng)����

����4.��(j��ng)��(zh��ng)�ߵ��Є�(d��ng)

����5.�S�o(h��)֧��

����6.��������

����7.�c�����Y�a(ch��n)ʹ�É������P(gu��n)(li��n)�Ե�

����(��)�o(w��)���Y�a(ch��n)ʹ�É����Ĵ_��

����ʹ�É�����(y��ng)�Ǻ�ͬ������������������c�A(y��)Ӌ(j��)ʹ�������^�����������һ���(l��i)�f(shu��)�����������(qu��n)(10���20��)�������̘�(bi��o)��(qu��n)(10��)��������(qu��n)(50��)�鷨������������I(y��ng)��(qu��n)(�����S��(j��ng)�I(y��ng)��(qu��n))������ʹ�Ù�(qu��n)���ͬ���ޣ����nj������g(sh��)ͨ���](m��i)��ʹ�����ޡ���ˣ��nj������g(sh��)ͨ������ʹ�É������_���ğo(w��)���Y�a(ch��n)������������(qu��n)�����̘�(bi��o)��(qu��n)������������(qu��n)���������I(y��ng)��(qu��n)������ʹ�Ù�(qu��n)ͨ������ʹ�É������ğo(w��)���Y�a(ch��n)�������

����(��)�o(w��)���Y�a(ch��n)ʹ�É����ď�(f��)��

����ʹ�É����_�������������Ժ�ĕ�(hu��)Ӌ(j��)���g�������Ҫ�M(j��n)�Џ�(f��)�ˡ��������(j��)�����C��(j��)��׃���o(w��)���Y�a(ch��n)��ʹ�É������N�����������ô�������Ҫ���Օ�(hu��)Ӌ(j��)��Ӌ(j��)׃��̎�����@�c(di��n)�̶��Y�a(ch��n)����һ�µġ�

��������ʹ�É������ğo(w��)���Y�a(ch��n)

����ʹ�É������ğo(w��)���Y�a(ch��n)��(y��ng)�M(j��n)�Д��N��

����(һ)���N�ں͔��N����

������(d��ng)�����ӵğo(w��)���Y�a(ch��n)����(d��ng)���_(k��i)ʼ���N;��(d��ng)�p�ٵğo(w��)���Y�a(ch��n)���������(d��ng)�²��ٔ��N���ע���c�̶��Y�a(ch��n)���f�ą^(q��)�e�������

�������N������I(y��)���д_��������I(y��)���Բ����κ��܉�ӳ�o(w��)���Y�a(ch��n)��(j��ng)��(j��)���挍(sh��)�F(xi��n)��ʽ�ķ�����(l��i)���N�o(w��)���Y�a(ch��n)����o(w��)���ɿ��_���o(w��)���Y�a(ch��n)��(j��ng)��(j��)�����A(y��)�ڌ�(sh��)�F(xi��n)��ʽ�������(y��ng)��(d��ng)����ֱ�����M(j��n)�Д��N����̶��Y�a(ch��n)�����f����ֻ���ķN���������I(y��)ֻ�����x��һ�N�����

�������д��۵ğo(w��)���Y�a(ch��n)���M(j��n)�Д��N����������~��r(ji��)ֵ�c���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~����M(j��n)��Ӌ(j��)����������(du��)�ȹ̶��Y�a(ch��n)���

�����o(w��)���Y�a(ch��n)�Ĕ��Nһ�㑪(y��ng)Ӌ(j��)������M(f��i)��������������ij�(xi��ng)�o(w��)���Y�a(ch��n)���T(m��n)�������a(ch��n)ij�N�a(ch��n)Ʒ�������t���N�M(f��i)��Ӌ(j��)�������M(f��i)��������

����(��)��ֵ�Ĵ_��

�����o(w��)���Y�a(ch��n)�Ě�ֵһ����������

�������ǣ��е��������Z�Y(ji��)���r(sh��)Ը��ُ(g��u)�I(m��i);���ڻ��S�Ј�(ch��ng)�Ě�ֵ��Ϣ�����������Ј�(ch��ng)һֱ�������

���������ֵ���¹�Ӌ(j��)�Ժ�������~��r(ji��)ֵ���������t�o(w��)���Y�a(ch��n)���ٔ��N�������ֱ����ֵ���������~��r(ji��)ֵ�r(sh��)�ٻ֏�(f��)���N�������

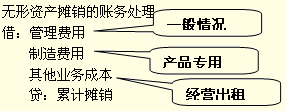

����(��)�o(w��)���Y�a(ch��n)���N�ĕ�(hu��)Ӌ(j��)̎��

�����o(w��)���Y�a(ch��n)�Ĕ��N���~һ�㑪(y��ng)Ӌ(j��)������M(f��i)�����������߀��������������ij�(xi��ng)�o(w��)���Y�a(ch��n)���T(m��n)�������a(ch��n)ij�N�a(ch��n)Ʒ�����t���N�M(f��i)��Ӌ(j��)�������M(f��i)������ӛ�������M(f��i)���ǘO�ٔ�(sh��)��r��

��������ʹ�É������_���ğo(w��)���Y�a(ch��n)

������(du��)��ʹ�É������_���ğo(w��)���Y�a(ch��n)�����N(���ܴ_�����N����)��������(y��ng)��ÿ��(g��)��(hu��)Ӌ(j��)���g�M(j��n)�Мpֵ�y(c��)ԇ������Ӌ(j��)��pֵ��(zh��n)����~��(w��)̎��飺

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J���o(w��)���Y�a(ch��n)�pֵ��(zh��n)��

����ע�⣺ʹ�É������ğo(w��)���Y�a(ch��n)��������F(xi��n)�pֵ�E��r(sh��)��ͬ��Ҫ�M(j��n)�Мpֵ�y(c��)ԇ���^(q��)�e��ʹ�É������ğo(w��)���Y�a(ch��n)ֻ�г��F(xi��n)�pֵ�E��֮���������M(j��n)�Мpֵ�y(c��)ԇ;���������_���ģ�ÿ����ĩ������������Л](m��i)�г��F(xi��n)�pֵ�E�������������M(j��n)�Мpֵ�y(c��)ԇ������

������o(w��)���Y�a(ch��n)�pֵ

�����o(w��)���Y�a(ch��n)�pֵ�y(c��)ԇ����������ջؽ��~�����~��r(ji��)ֵ����������(y��ng)�_�J(r��n)�pֵ�pʧ�����

�������ջؽ��~�ǰ��չ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�õă��~�c�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ�����е��^���߁�(l��i)�_�������

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J���o(w��)���Y�a(ch��n)�pֵ��(zh��n)��

����һ���_�J(r��n)�pֵ�������Ժ����g�pֵ�pʧ�����D(zhu��n)�����

�����o(w��)���Y�a(ch��n)�pֵ��ζ����(sh��)�F(xi��n)��(j��ng)��(j��)����ķ�ʽ�l(f��)��׃����������ˣ��pֵ��Ҫ���¹�Ӌ(j��)ʹ�����ޡ���ֵ�͔��N������

����ԔҊ(ji��n)�ڰ����Y�a(ch��n)�pֵ��

�������o(w��)���Y�a(ch��n)���~��r(ji��)ֵ

����ʹ�É������ğo(w��)���Y�a(ch��n)�~��r(ji��)ֵ=�~�����~-��Ӌ(j��)���N-�pֵ��(zh��n)��

����ʹ�É������_���ğo(w��)���Y�a(ch��n)�~��r(ji��)ֵ=�~�����~-�pֵ��(zh��n)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}����