°°°°≤ťŅīÖRŅā£ļ2012◊ĘÉ‘ēĢ”č(j®¨)éü°∂ēĢ”č(j®¨)°∑Źä(qi®Ęng)ĽĮ›oĆß(d®£o)÷vŃxÖRŅā

°°°°Ķŕ∂ĢĻĚ(ji®¶)°°“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ””č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕŔYģa(ch®£n)

°°°°“Ľ°ĘłŇ Ų

°°°°Ķŕ“ĽÓźĹū»ŕŔYģa(ch®£n)£ļ «“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ””č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕŔYģa(ch®£n)����°£

°°°°Ŗ@ÓźĹū»ŕŔYģa(ch®£n)Ņ…“‘ľö(x®¨)∑÷ěťÉ…Óź£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)ļÕ÷ĪĹ”÷ł∂®ĶńĹū»ŕŔYģa(ch®£n)°£

°°°°ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)”–»ż∑N£ļĶŕ“Ľ∑N «ěťŃňĹŁ∆ŕ≥Ų ŘĶńĹū»ŕŔYģa(ch®£n)���£¨÷ų“™ĺÕ «ú (zh®≥n)āš∂Ő∆ŕ≥÷”–ĶńĻ…∆Ī�°Ęāý»ĮļÕĽýĹūĶ»;Ķŕ∂Ģ∑N «ú (zh®≥n)āš∂Ő∆ŕ≥÷”–ĶńĹū»ŕŔYģa(ch®£n)ĹMļŌ;Ķ໿∑N «—‹…ķĹū»ŕŔYģa(ch®£n)�£¨—‹…ķĻ§ĺŖ”–ňń∑N£ļ∆ŕōõ�°Ę∆ŕôŗ(qu®Ęn)�°ĘŖh(yu®£n)∆ŕļŌÕ¨ļÕĽ•ďQ°£

°°°°÷ĪĹ”÷ł∂®ĶńĹū»ŕŔYģa(ch®£n)�£¨ «÷ł‘≠Īĺ≤Ľ∑ŻļŌĻę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“◊ÉĄ””č(j®¨)»Žďp“śĶńólľĢ����£¨Ķę «≥Ų”ŕń≥∑NŐō ‚–Ť“™�£¨÷ĪĹ”ĆĘňŁ÷ł∂®ěťŖ@ÓźĹū»ŕŔYģa(ch®£n)���°£Őō ‚«ťõr”–É…∑N£ļ“Ľ «ěťŃňī_’J(r®®n)”č(j®¨)ŃŅŌŗ“Ľ÷¬£¨Ī»»Á’f����£¨Óźň∆ŔYģa(ch®£n)∂ľįīĻę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ£¨ń«Ŗ@∑NŔYģa(ch®£n)◊Óļ√Ňc÷ģĪ£≥÷“Ľ÷¬;∂Ģ «Ļ‹ņŪ–Ť“™���°£

°°°°∆šĆć(sh®™)���£¨õ]”–Īō“™ŅŐ“‚Ö^(q®Ī)∑÷ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)Ňc÷ĪĹ”÷ł∂®ĶńĹū»ŕŔYģa(ch®£n)���£¨“Ú?y®§n)ť����£¨ŹńēĢ”?j®¨)ļňň„Ņ∆ńŅĀŪŅī£¨÷ĪĹ”÷ł∂®ĶńĹū»ŕŔYģa(ch®£n)�����£¨“≤ «Õ®Ŗ^°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪŅ∆ńŅļňň„°£ďQ“Ľĺš‘íĀŪ’f���£¨’ŻāÄĶŕ“ĽÓźĹū»ŕŔYģa(ch®£n)�£¨∂ľÕ®Ŗ^°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪŅ∆ńŅļňň„£¨ňý“‘����£¨ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)ĺÕĶ»Õ¨”ŕĶŕ“ĽÓźĹū»ŕŔYģa(ch®£n)�£¨õ]”–Īō“™◊ŲŅŐ“‚ĶńÖ^(q®Ī)∑÷°£

°°°°ŃŪÕ‚��£¨—‹…ķĹū»ŕŔYģa(ch®£n)‘ŕ∑÷Óź…ŌŽm»ĽĆŔ”ŕĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)£¨ĶęŤb”ŕ∆šŐō ‚–‘�£¨ēĢ”č(j®¨)…ŌÜő™ö(d®≤)‘O(sh®®)÷√°į—‹…ķĻ§ĺŖ°ĪŅ∆ńŅĀŪļňň„ňŁ�£¨≤Ę≤Ľ∑Ň‘ŕ°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪŅ∆ńŅļňň„�°���£°į—‹…ķĻ§ĺŖ°ĪĶńēĢ”č(j®¨)ŐéņŪŇc°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪÕÍ»ęŌŗÕ¨£¨ľī“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ””č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“ś°£

°°°°ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)ĶńÉ»(n®®i)»›����£¨÷ų“™ «ú (zh®≥n)āš∂Ő∆ŕ≥÷”–ĶńĻ…∆ĪÕ∂ŔYļÕāý»ĮÕ∂ŔY°£

°°°°◊Ę“‚£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)≤ĽĶ√÷ō–¬∑÷Óź�°£ĺÕ «’f���£¨“ĽĶ©ĄĚ∑÷ěťĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)�£¨“‘ļů‘Ŕ“≤≤Ľń‹÷ō–¬ĄĚ∑÷ěť≥÷”–÷ŃĶĹ∆ŕÕ∂ŔYĽÚ’ŖŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)Ńň�°£

°°°°∂Ģ��°Ę“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ””č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕŔYģa(ch®£n)ĶńēĢ”č(j®¨)ŐéņŪ

°°°°(“Ľ)ļňň„Ņ∆ńŅ

°°°°“‘Ļę‘ Ér(ji®§)÷Ķ”č(j®¨)ŃŅ«“∆š◊ÉĄ””č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹū»ŕŔYģa(ch®£n)���£¨Õ®Ŗ^°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°ĪŅ∆ńŅļňň„°£

°°°°(∂Ģ)Ŕ~Ą’(w®ī)ŐéņŪ

°°°°ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)���£¨”–ňńāÄŔ~Ą’(w®ī)ŐéņŪ≠h(hu®Ęn)ĻĚ(ji®¶)£ļ

°°°°(1)»°Ķ√ēr;

°°°°(2)≥÷”–∆ŕťg–ŻłśĻ…ņŻĽÚ”č(j®¨)ŌĘ;

°°°°(3)∆ŕń©”č(j®¨)Ér(ji®§);(4)≥Ų Ř�����°£

°°°°2.≥÷”–∆ŕťg–ŻłśĻ…ņŻĽÚ”č(j®¨)ŌĘ

°°°°Ļ…∆Ī≥÷”–∆ŕťg£¨Ļ…∆Īįl(f®°)––∑Ĺ–Żłś∑÷Ň…¨F(xi®§n)ĹūĻ…ņŻ���£¨Õ∂ŔY∑ĹĎ™(y®©ng)‘ďī_’J(r®®n)£ļ

°°°°ĹŤ£ļĎ™(y®©ng) ’Ļ…ņŻ

°°°°ŔJ£ļÕ∂ŔY ’“ś

°°°°≥÷”–∑÷∆ŕł∂ŌĘāý»ĮĶń∆ŕťg���£¨“™‘ŕł∂ŌĘ»’£ļ

°°°°ĹŤ£ļĎ™(y®©ng) ’ņŻŌĘ

°°°°ŔJ£ļÕ∂ŔY ’“ś

°°°°3.∆ŕń©”č(j®¨)Ér(ji®§)

°°°°(1)Ļę‘ Ér(ji®§)÷Ķ>Ŕ~√ś”ŗÓ~

°°°°ĹŤ£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”

°°°°ŔJ£ļĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś

°°°°(2)Ļę‘ Ér(ji®§)÷Ķ<Ŕ~√ś”ŗÓ~

°°°°ĹŤ£ļĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś

°°°°ŔJ£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”

°°°°◊Ę£ļāý»Į≥Ų ŘērŌ»“™”č(j®¨)ŐŠńÍ≥űĶĹ≥Ų Ř»’ĶńņŻŌĘ£ļĹŤ”õĎ™(y®©ng) ’ņŻŌĘ£¨ŔJ”õÕ∂ŔY ’“ś°£

°°°°ņŘ”č(j®¨)ĶńÕ∂ŔY ’“ś

°°°°ĹĽ“◊–‘Ļ…∆Ī»ęŖ^≥Őģa(ch®£n)…ķĶńņŘ”č(j®¨)Õ∂ŔY ’“ś=ĹĽ“◊ŔM(f®®i)”√(ōď(f®ī)Ķń)+¨F(xi®§n)ĹūĻ…ņŻ+ņŘ”č(j®¨)Ér(ji®§)÷Ķ◊ÉĄ”+Őé÷√ďp“ś

°°°°ņŘ”č(j®¨)Ér(ji®§)÷Ķ◊ÉĄ”=Őé÷√ērŔ~√śÉr(ji®§)÷Ķ-»ŽŔ~Ér(ji®§)÷Ķ

°°°°Őé÷√ďp“ś= ŘÉr(ji®§)-Őé÷√ērŔ~√śÉr(ji®§)÷Ķ

°°°°ņŘ”č(j®¨)Ér(ji®§)÷Ķ◊ÉĄ”+Őé÷√ďp“ś= ŘÉr(ji®§)-»ŽŔ~Ér(ji®§)÷Ķ

°°°°ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)»ęŖ^≥Őģa(ch®£n)…ķĶńņŘ”č(j®¨)Õ∂ŔY ’“ś=ĹĽ“◊ŔM(f®®i)”√(ōď(f®ī)Ķń)+¨F(xi®§n)ĹūĻ…ņŻ+( ŘÉr(ji®§)-

°°°°»ŽŔ~Ér(ji®§)÷Ķ)

°°°°°ĺņżÓ}1°§”č(j®¨)ň„∑÷őŲÓ}°Ņ20°Ń7ńÍ1‘¬1»’���£¨ABC∆ůėI(y®®)Źń∂ĢľČ –ąŲ÷ßł∂Ér(ji®§)ŅÓ1 020 000‘™(ļ¨“—ĶĹł∂ŌĘĶę…–őīÓI(l®ęng)»°ĶńņŻŌĘ20 000‘™)ŔŹ»Žń≥Ļęňĺįl(f®°)––Ķńāý»Į£¨ŃŪįl(f®°)…ķĹĽ“◊ŔM(f®®i)”√20 000‘™�����°£‘ďāý»Į√ś÷Ķ1 000 000‘™���£¨ £”ŗ∆ŕŌřěť2ńÍ£¨∆Ī√śńÍņŻ¬ ěť4%£¨√ŅįŽńÍł∂ŌĘ“Ľīő�����£¨ABC∆ůėI(y®®)ĆĘ∆šĄĚ∑÷ěťĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°£

°°°°ABC∆ůėI(y®®)Ķń∆šňŁŔYŃŌ»ÁŌ¬£ļ

°°°°(1)20°Ń7ńÍ1‘¬5»’£¨ ’ĶĹ‘ďāý»Į20°Ń6ńÍŌ¬įŽńÍņŻŌĘ20 000‘™;

°°°°(2)20°Ń7ńÍ6‘¬30»’£¨‘ďāý»ĮĶńĻę‘ Ér(ji®§)÷Ķěť1 150 000‘™(≤Ľļ¨ņŻŌĘ);

°°°°(3)20°Ń7ńÍ7‘¬5»’��£¨ ’ĶĹ‘ďāý»ĮįŽńÍņŻŌĘ;

°°°°(4)20°Ń7ńÍ12‘¬31»’�£¨‘ďāý»ĮĶńĻę‘ Ér(ji®§)÷Ķěť1 100 000‘™(≤Ľļ¨ņŻŌĘ);

°°°°(5)20°Ń8ńÍ1‘¬5»’����£¨ ’ĶĹ‘ďāý»Į20°Ń7ńÍŌ¬įŽńÍņŻŌĘ;

°°°°(6)20°Ń8ńÍ3‘¬31»’����£¨ABC∆ůėI(y®®)ĆĘ‘ďāý»Į≥Ų Ř£¨»°Ķ√Ér(ji®§)ŅÓ1 180 000‘™(ļ¨1ľĺ∂»ņŻŌĘ10 000‘™)°£

°°°°≤ĽŅľĎ]∆šňŁ“Úňō���£¨ÕÍ≥…ABC∆ůėI(y®®)ĶńŔ~Ą’(w®ī)ŐéņŪ���°£

°°°°Ĺ‚īū

°°°°Īĺņż“™◊Ę“‚»°Ķ√ļÕŐé÷√ērĶńēĢ”č(j®¨)ŐéņŪ��°£

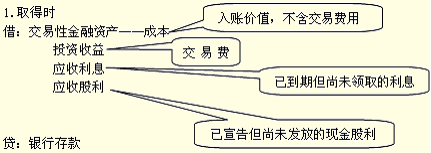

°°°°»°Ķ√£ļ(1)20°Ń7ńÍ1‘¬1»’����£¨ŔŹ»Žāý»Į£ļ

°°°°ĹŤ£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™≥…Īĺ 1 000 000

°°°°Ď™(y®©ng) ’ņŻŌĘ °°°°°°°°°°°°°°°°20 000

°°°°Õ∂ŔY ’“ś °°°°°°°°°°°°°°°°20 000

°°°°ŔJ£ļ„y––īśŅÓ °°°°°°°°°°°°°°°°°°1 040 000

°°°°2007ńÍ1‘¬1»’ŔŹ»Žāý»ĮĶńēĢ”č(j®¨)ŐéņŪ“™◊Ę“‚É…Łc(di®£n)£ļ(1)ĹĽ“◊ŔM(f®®i)”√20000‘™õ_úpÕ∂ŔY ’“ś����°£(2)°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™≥…Īĺ°ĪĶ«”õāý»ĮĶń»ŽŔ~Ér(ji®§)÷Ķ�����£¨∂Ý≤Ľ «āý»Į√ś÷Ķ��°£Īĺņż°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™≥…Īĺ°Īľī»ŽŔ~Ér(ji®§)÷Ķ1 000 000‘™�����£¨Ąāļ√Ňcāý»Į√ś÷ĶŌŗĶ»��°£ľŔ»Á÷ßł∂Ér(ji®§)ŅÓ1020000‘™łńěť1050000‘™���£¨ľī“ÁÉr(ji®§)30000‘™ŔŹ»Žāý»Į���°£ń«√ī°įĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™≥…Īĺ°ĪĶ«”õĶńĹūÓ~ŖÄ «√ś÷Ķ1 000 000‘™ÜŠ?≤Ľ «��£¨Ď™(y®©ng)Ķ«”õ»ŽŔ~Ér(ji®§)÷Ķ1030000‘™����°£

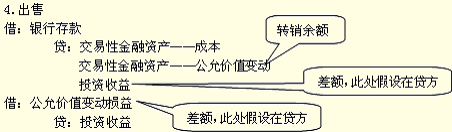

°°°°Őé÷√ēr£ļ(7)20°Ń8ńÍ3‘¬31»’£¨ĆĘ‘ďāý»Į”Ť“‘≥Ų Ř£ļ

°°°°ĹŤ£ļĎ™(y®©ng) ’ņŻŌĘ °°°°°°°°10 000

°°°°ŔJ£ļÕ∂ŔY ’“ś °°°°°°°°°°10 000

°°°°ĹŤ£ļ„y––īśŅÓ °°°°°°°°°°°°°°°°1 170 000

°°°°Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś °°°°°°°°°°100 000

°°°°ŔJ£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)°™°™≥…Īĺ °°°°°°1 000 000

°°°°°™°™Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ” 100 000

°°°°Õ∂ŔY ’“ś °°°°°°°°°°°°°°°°°°°°°°170 000

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°° 10 000

°°°°ŔJ£ļĎ™(y®©ng) ’ņŻŌĘ °°°°°°°°10 000

°°°°2008ńÍ3‘¬1»’≥Ų Řāý»ĮĶńēĢ”č(j®¨)ŐéņŪ“™◊Ę“‚»żŁc(di®£n)£ļ(1)āý»Į≥Ų ŘērŌ»“™”č(j®¨)ŐŠńÍ≥űĶĹ≥Ų Ř»’÷ģťg3āÄ‘¬ĶńņŻŌĘ£ļĹŤ”õĎ™(y®©ng) ’ņŻŌĘ10000����£¨ŔJ”õÕ∂ŔY ’“ś10000°£(2)ĹĽ“◊–‘āý»Įī_’J(r®®n)ĶńÕ∂ŔY ’“ś=∆Ī√śņŻŌĘ�£¨ľīĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)≤Ľī_’J(r®®n)“Á°Ę’ŘÉr(ji®§)��£¨üo–Ť≤…”√Ćć(sh®™)ŽHņŻ¬ ∑®ŖM(j®¨n)––ņŻŌĘ’{(di®§o)’Ż��°£Īĺņżāý»Įěť∆ĹÉr(ji®§)ŔŹ»Ž�����£¨ľŔ»Á“ÁÉr(ji®§)30000‘™ŔŹ»Ž��£¨Ątłų∆ŕń©ī_’J(r®®n)Õ∂ŔY ’“ś»‘ «20000‘™��°£(3)Őé÷√āý»Įēr“™į—°įĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś°ĪŅ∆ńŅĶńņŘ”č(j®¨)įl(f®°)…ķÓ~řD(zhu®£n)»Ž°įÕ∂ŔY ’“ś°ĪŅ∆ńŅ����£¨“Ú?y®§n)ť°įĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś°ĪŅ∆ńŅļňň„őīĆć(sh®™)¨F(xi®§n)ďp“ś£¨

°°°°°įÕ∂ŔY ’“ś°ĪŅ∆ńŅļňň„“—Ćć(sh®™)¨F(xi®§n)ďp“ś���£¨āý»ĮŐé÷√ēr��£¨°įőīĆć(sh®™)¨F(xi®§n)°Ī◊É≥…°į“—Ćć(sh®™)¨F(xi®§n)°Ī�����£¨“Úīň�£¨Ď™(y®©ng)ŖM(j®¨n)––Ņ∆ńŅĹY(ji®¶)řD(zhu®£n)°£Ĺō÷Ń2007ńÍ12‘¬31»’��£¨ °įĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś°ĪŅ∆ńŅņŘ”č(j®¨)įl(f®°)…ķÓ~ěťŔJ∑Ĺ100 000‘™����£¨“Úīň£¨Őé÷√āý»ĮērĎ™(y®©ng)ŹńĹŤ∑ĹřD(zhu®£n)šN°įĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś°Ī Ņ∆ńŅ”ŗÓ~100 000‘™��°£

°°°°°ĺÕō’Ļ°Ņ”––©ĆW(xu®¶)ÜTƶ”ŕřD(zhu®£n)šNĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś100 000‘™”–“…ÜĖ£ļ2007ńÍģa(ch®£n)…ķĶńĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś100 000‘™�����£¨‘ŕ07ńÍń©ĹY(ji®¶)řD(zhu®£n)ņŻĚôĶńērļÚ�����£¨≤Ľ «ĪĽřD(zhu®£n)»ŽŃňĪĺńÍņŻĚôÜŠ?řD(zhu®£n)ÕÍ÷ģļůŖ@āÄŅ∆ńŅĺÕõ]”–”ŗÓ~Ńň—Ĺ�����£¨‘ű√ī‘ŕ2008ńÍ3‘¬31»’āý»Į≥Ų ŘērŖÄ“™řD(zhu®£n)»ŽÕ∂ŔY ’“śńō?

°°°°°įĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś°ĪĶńĹY(ji®¶)řD(zhu®£n)

°°°°07ńÍń©ĹY(ji®¶)řD(zhu®£n)ĪĺńÍņŻĚôĶńērļÚ���£¨“™ĹŤ”õĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś100 000‘™��£¨ŔJ”õĪĺńÍņŻĚô100 000‘™�����£¨ĹY(ji®¶)řD(zhu®£n)ÕÍ÷ģļů�����£¨Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“śĺÕõ]”–”ŗÓ~Ńň����°£2008ńÍ1‘¬1»’‘Ŕ∑īŌÚ◊Ų“ĽĻP∑÷šõ£ļĹŤ”õĪĺńÍņŻĚô100 000‘™����£¨ŔJ”õĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś100 000‘™£¨Ŗ@ė”ĺÕĶ÷šNŃň07ńÍń©ĹY(ji®¶)řD(zhu®£n)ņŻĚôĶń∑÷šõ����£¨“≤ĺÕĽ÷ŹÕ(f®ī)ŃňĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“śĶńŅ∆ńŅ”ŗÓ~£¨āý»ĮŐé÷√ēr‘ŔřD(zhu®£n)»ŽÕ∂ŔY ’“śĺÕŪėņŪ≥…’¬Ńň���°£

°°°°»ÁĻŻ”–Ŗ@ĻP∑÷šõ�����£¨Õ¨ĆW(xu®¶)āÉĺÕ≤ĽēĢ”–“…ÜĖŃň°£ŮR…ŌēĢ”–»ňÜĖ£ļõ]”–◊ŲŖ@ĻPĽ÷ŹÕ(f®ī)”ŗÓ~Ķń∑÷šõ—Ĺ��°£∆šĆć(sh®™)£¨◊ŲŃň����£¨≤ĽŖ^≤Ľ «‘ŕ2008ńÍńÍ≥ű◊ŲĶń£¨∂Ý «‘ŕ2008ńÍńÍń©◊ŲĶń����£¨∆šĆć(sh®™)ĺÕ «2008ńÍń©ĹY(ji®¶)řD(zhu®£n)ĪĺńÍņŻĚôĶń∑÷šõ°£

°°°°įī’’īň◊Ų∑®�����£¨2008ńÍńÍń©Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“śŅ∆ńŅ”–ĹŤ∑Ĺ”ŗÓ~100 000‘™�£¨08ńÍń©ĹY(ji®¶)řD(zhu®£n)ĪĺńÍņŻĚôēr£ļĹŤ”õĪĺńÍņŻĚô100 000‘™£¨ŔJ”õĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”ďp“ś100 000‘™�°£∆šĆć(sh®™)£¨Ŗ@ĻP∑÷šõŇc2008ńÍ1‘¬1»’Ľ÷ŹÕ(f®ī)Ŕ~√ś”ŗÓ~Ķń∑÷šõ «Õͻꓼė”�����°£ÉHÉH «◊ŲĶńērŁc(di®£n)≤ĽÕ¨��£¨–ßĻŻ «“Ľė”Ķń�����°£ńÍń©ĹY(ji®¶)řD(zhu®£n)ņŻĚô «ēĢ”č(j®¨)…ŌĶńĎTņż£¨“Úīň��£¨õ]”–Īō“™‘ŕ08ńÍ≥űēr◊ŲĽ÷ŹÕ(f®ī)Ķńń«ĻP∑÷šõ�°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2012ńÍ◊ĘÉ‘ēĢ”č(j®¨)éü°∂ēĢ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2011ńÍ◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂ēĢ”č(j®¨)°∑’śÓ}ľįīūįł