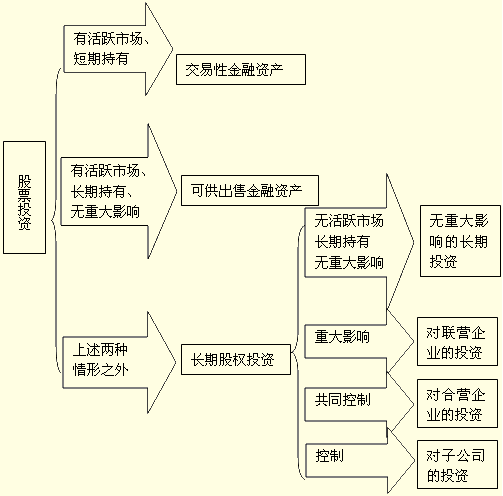

二、股票投資的劃分

【三種股票投資對(duì)比例題】

【例題10·計(jì)算題】20×5年5月1日�����,DEF公司以每股14.9元(含已宣告發(fā)放但尚未領(lǐng)取的現(xiàn)金股利0.2元)的價(jià)格購入XYZ公司發(fā)行的股票200萬股�,另外支付手續(xù)費(fèi)20萬元,占XYZ公司有表決權(quán)股份的5%���,對(duì)XYZ公司無重大影響��。其他資料如下:

(1)20×5年12月31日����,該股票的市場(chǎng)價(jià)格為每股13元�。DEF公司預(yù)計(jì)該股票的價(jià)格下跌是暫時(shí)的���。20×5年�����,XYZ公司實(shí)現(xiàn)凈利潤(rùn)300萬元�����。

(2)20×6年4月10日�,XYZ公司宣告分派2005年度的現(xiàn)金股利,每股0.3元�����。

(3)20×6年��,XYZ公司因違反相關(guān)證券法規(guī)�����,受到證券監(jiān)管部門查處�。受此影響,XYZ公司股票的價(jià)格發(fā)生下跌�����。至20×6年12月31日�,該股票的市場(chǎng)價(jià)格下跌到每股6元。20×6年,XYZ公司實(shí)現(xiàn)凈利潤(rùn)100萬元�����。

(4)20×7年��,XYZ公司整改完成��,加之市場(chǎng)宏觀面好轉(zhuǎn)�����,股票價(jià)格有所回升�����,至12月31日��,該股票的市場(chǎng)價(jià)格上升到每股10元����。20×7年,XYZ公司實(shí)現(xiàn)凈利潤(rùn)400萬元����。假定XYZ公司20×7年未分派現(xiàn)金股利。

(5)20×8年1月20日��,將持有的XYZ公司股票全部出售�,取得價(jià)款2 100萬元。

不考慮其他因素的影響��,

要求:假設(shè)DEF公司將該股票分別劃分為交易性金融資產(chǎn)���、可供出售金融資產(chǎn)和長(zhǎng)期股權(quán)投資(劃分為長(zhǎng)期股權(quán)投資情況下����,假設(shè)XYZ公司為非上市公司���,題中涉及到的所有股票市場(chǎng)價(jià)格信息均作廢���,同時(shí)假定,20×6年12月31日該批股票的未來現(xiàn)金流量現(xiàn)值為1200萬元����,20×7年12月31日該批股票的未來現(xiàn)金流量現(xiàn)值為2000萬元,其他資料不變)���。

三種股票投資的會(huì)計(jì)處理

| |

交易性金融資產(chǎn) |

可供出售金融資產(chǎn) |

長(zhǎng)期股權(quán)投資(成本法) |

| 20×5年5月1日 |

交易費(fèi)用計(jì)入投資收益����。

借:交金——成本2940

應(yīng)收股利40

投資收益20

貸:銀行存款3000 |

交易費(fèi)用計(jì)入資產(chǎn)價(jià)值。

借:可金——成本2960

應(yīng)收股利40

貸:銀行存款3000 |

交易費(fèi)用計(jì)入資產(chǎn)價(jià)值��。

借:長(zhǎng)股2960

應(yīng)收股利40

貸:銀行存款3000 |

| 20×5年12月31日 |

市價(jià)=200×13=2600

借:公損340

貸:交金——公變340 |

市價(jià)=200×13=2600

借:資公——其他360

貸:可金——公變360 |

無需進(jìn)行賬務(wù)處理�����。 |

| 20×6年4月10日 |

股利=200×0.3=60

借:應(yīng)收股利60

貸:投資收益60 |

股利=200×0.3=60

借:應(yīng)收股利60

貸:投資收益60 |

股利=200×0.3=60

借:應(yīng)收股利60

貸:投資收益60 |

| 20×6年12月31日 |

不確認(rèn)減值��。

市價(jià)=200×6=1200

公損=2600-1200=1400

借:公損1400

貸:交金——公變1400 |

市價(jià)=200×6=1200

減值=2600-1200=1400

借:資產(chǎn)減值損失1760

貸:可金——公變1400

資公——其他360 |

減值=2960-未來現(xiàn)金流量現(xiàn)值1200=1760

借:資產(chǎn)減值損失1760

貸:長(zhǎng)股準(zhǔn)備1760 |

| 20×7年12月31日 |

市價(jià)=200×10=2000

升值=2000-1200=800

借:交金——公變800

貸:公損800 |

市價(jià)=200×10=2000

升值=2000-1200=800

借:可金——公變800

貸:資公——其他800 |

無需進(jìn)行賬務(wù)處理�。減值一經(jīng)確認(rèn),不得轉(zhuǎn)回�����。 |

| 20×8年1月20日 |

借:銀行存款2100

可金——公變940

貸:可金——成本2940

投資收益100

借:公損940

貸:投資收益940 |

借:銀行存款2100

可金——公變960

貸:可金——成本2960

投資收益100

借:資公——其它800

貸:投資收益800 |

借:銀行存款2100

長(zhǎng)股準(zhǔn)備1760

貸:長(zhǎng)股2960

投資收益900 |

三���、金融資產(chǎn)比較

| 項(xiàng)目 |

分類 |

交易費(fèi)用 |

“成本”

明細(xì)科目 |

溢折價(jià) |

公允價(jià)值變動(dòng)額 |

可收回

金額 |

減值轉(zhuǎn)回 |

| 交易性金融資產(chǎn) |

債券 |

沖減

投資收益 |

入賬價(jià)值 |

不核算

溢折價(jià) |

公允價(jià)值

變動(dòng)損益 |

不減值 |

不減值 |

| 股票 |

沖減

投資收益 |

入賬價(jià)值 |

— |

公允價(jià)值

變動(dòng)損益 |

不減值 |

不減值 |

| 持有至到期投資 |

債券 |

“利息調(diào)整”

明細(xì)科目 |

面值 |

攤銷

溢折價(jià) |

— |

未來現(xiàn)金

流量現(xiàn)值 |

借:持有至到期投資減值準(zhǔn)備

貸:資產(chǎn)減值損失 |

| 可供出售金融資產(chǎn) |

債券 |

“利息調(diào)整”

明細(xì)科目 |

面值 |

攤銷

溢折價(jià) |

資本公積 |

公允價(jià)值 |

借:可供出售金融資產(chǎn)

貸:資產(chǎn)減值損失 |

| 股票 |

“成本”

明細(xì)科目 |

入賬價(jià)值 |

— |

資本公積 |

公允價(jià)值 |

借:可供出售金融資產(chǎn)

貸:資本公積 |

☆股權(quán)分置改革中持有的限售股權(quán)

注:該問題08�����、09年(新舊)連續(xù)考了三次���,見第1號(hào)解釋�。所以有必要補(bǔ)充���。

企業(yè)在股權(quán)分置改革過程中持有對(duì)被投資單位在重大影響以上的股權(quán),應(yīng)當(dāng)作為長(zhǎng)期股權(quán)投資�,視對(duì)被投資單位的影響程度分別采用成本法或權(quán)益法核算;企業(yè)在股權(quán)分置改革過程中持有對(duì)被投資單位不具有控制、共同控制或重大影響的股權(quán)���,應(yīng)當(dāng)劃分為可供出售金融資產(chǎn)或交易性金融資產(chǎn)��,其公允價(jià)值與賬面價(jià)值的差額����,在首次執(zhí)行日應(yīng)當(dāng)追溯調(diào)整���,計(jì)入資本公積�。

該解釋歸結(jié)起來說�����,就是限售股權(quán)的會(huì)計(jì)處理��,比照普通的上市公司股票投資處理(非限售的流通股票)�。

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》基礎(chǔ)講義匯總

2011年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》真題及答案

试听

试听