ĄĄĄĄ(Ò»)żÉč©łöÊÛùÈŻĆcłÖÖÁ”œÆÚùÈŻ±ÈĘ^

ĄĄĄĄÏàÍŹücŁș1.ÈĄ”ĂͶÙYr;2.ÆÚÄ©ÓÏą�����ĄŁ

ĄĄĄĄČ»ÍŹücŁș

ĄĄĄĄ1.ÆÚÄ©Ór����ŁŹÇ°Őß°Žč«ÔÊrÖ”șóÀm(xšŽ)ÓÁż����ŁŹșóŐß°ŽÓàłÉ±ŸșóÀm(xšŽ)ÓÁż��ĄŁ

ĄĄĄĄ2.pÖ”�ĄŁ

ĄĄĄĄ(1)č«ÔÊrÖ”ĄȘĄȘÎŽíŹF(xiš€n)œđÁśÁżŹF(xiš€n)Ö”;

ĄĄĄĄ(2)Ç°ŐßÖ±œÓ_pÙ~ĂærÖ”ŁŹșóŐߎ_ŐJpÖ”Êä;

ĄĄĄĄ(3)Ç°ŐßÒȘȚD(zhušŁn)äNĄ°ÙY±Ÿč«·eĄ±”ÄÓàî~�����ĄŁ

ĄĄĄĄ3.ÌÖĂ���ĄŁłöÊÛr�ŁŹÇ°ŐßÒȘœY(jišŠ)ȚD(zhušŁn)Ą°ÙY±Ÿč«·eĄ± ;

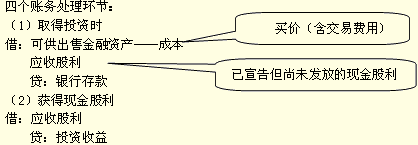

ĄĄĄĄ(¶ț)żÉč©łöÊÛčÉƱ”ÄÙ~Ő(wšŽ)ÌÀí

ĄĄĄĄ(3)ÆÚÄ©Ór»òpÖ”

ĄĄĄ�ĄąÙÆÚÄ©Ór

ĄĄĄĄaĄąč«ÔÊrÖ”>Ù~ĂæÓàî~�ŁŹŒŽqrŁŹt

ĄĄĄĄœèŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘč«ÔÊrÖ”ŚÓ

ĄĄĄĄÙJŁșÙY±Ÿč«·eĄȘĄȘÆäËüÙY±Ÿč«·e

ĄĄĄĄb�Ąąč«ÔÊrÖ” < Ù~ĂæÓàî~ŁŹŒŽ”űr(Ő곣ȚÓ) �ŁŹt

ĄĄĄĄœèŁșÙY±Ÿč«·eĄȘĄȘÆäËüÙY±Ÿč«·e

ĄĄĄĄÙJŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘč«ÔÊrÖ”ŚÓ

ĄĄĄĄ(4)ÌÖĂ

ĄĄĄĄœèŁșăyĐĐŽæżî

ĄĄĄĄÙJŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘłÉ±Ÿ

ĄĄĄĄżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘč«ÔÊrÖ”ŚÓ

ĄĄĄĄÍ¶ÙYÊŐÒæ

ĄĄĄĄœèŁșÙY±Ÿč«·eĄȘĄȘÆäËüÙY±Ÿč«·e

ĄĄĄĄÙJŁșͶÙYÊŐÒæ

ĄĄĄĄĄŸÀęî}8Ą€ÓËăî}Ąż20ĄÁ5Äê5ÔÂ1ÈŐŁŹDEFč«ËŸÄčÉƱ¶țŒÊĐöÒÔĂżčÉ15ÔȘ(șŹÒŃĐûžæ°l(fšĄ)·Ć”«ÉĐÎŽîI(lš«ng)ÈĄ”ÄŹF(xiš€n)œđčÉÀû0.2ÔȘ)”ÄržńÙÈëXYZč«ËŸ°l(fšĄ)ĐĐ”ÄčÉƱ2 000 000čÉ�ŁŹŐŒXYZč«ËŸÓбíQà(qušąn)čÉ·Ę”Ä5%���ŁŹŠXYZč«ËŸoÖŰŽóÓ°í���ŁŹDEFč«ËŸąÔčÉƱ·ÖéżÉč©łöÊÛœđÈÚÙYźa(chšŁn)����ĄŁÆäËûÙYÁÏÈçÏÂŁș

ĄĄĄĄ(1)20ĄÁ5Äê5ÔÂ10ÈŐ����ŁŹDEFč«ËŸÊŐ”œXYZč«ËŸ°l(fšĄ)·Ć”ÄÉÏÄêŹF(xiš€n)œđčÉÀû400 000ÔȘĄŁ

ĄĄĄĄ(2)20ĄÁ 5Äê12ÔÂ31ÈŐ����ŁŹÔčÉƱ”ÄÊĐöržńéĂżčÉ13ÔȘĄŁDEFč«ËŸîA(yšŽ)ÓÔčÉƱ”ÄržńÏ”űÊÇșr”Ä���ĄŁ

ĄĄĄĄ(3)20ĄÁ6Äê����ŁŹXYZč«ËŸÒòß`·ŽÏàêP(gušĄn)ŚCÈŻ·šÒ(guš©)�ŁŹÊÜ”œŚCÈŻ±O(jišĄn)čÜČżéTČéÌĄŁÊÜŽËÓ°í����ŁŹXYZč«ËŸčÉƱ”Äržń°l(fšĄ)ÉúÏ”ű�����ĄŁÖÁ20ĄÁ6Äê12ÔÂ31ÈŐ���ŁŹÔčÉƱ”ÄÊĐöržńÏ”ű”œĂżčÉ6ÔȘĄŁ

ĄĄĄĄ(4)20ĄÁ7Äê�����ŁŹXYZč«ËŸŐûžÄÍêłÉ����ŁŹŒÓÖźÊĐöșêÓ^ĂæșĂȚD(zhušŁn)ŁŹčÉƱržńÓĐËù»ŰÉę����ŁŹÖÁ12ÔÂ31ÈŐŁŹÔčÉƱ”ÄÊĐöržńÉÏÉę”œĂżčÉ10ÔȘ�����ĄŁŒÙ¶š20ĄÁ6ÄêșÍ20ĄÁ7ÄêŸùÎŽ·ÖĆÉŹF(xiš€n)œđčÉÀû��ŁŹČ»żŒ]ÆäËûÒòËŰ”ÄÓ°í��ŁŹtDEEč«ËŸÓĐêP(gušĄn)”ÄÙ~Ő(wšŽ)ÌÀíÈçÏÂŁș

ĄĄĄĄĄșŐęŽ_Žđ°žĄ»(1)20ĄÁ5Äê1ÔÂ1ÈŐÙÈëčÉƱŁș

ĄĄĄĄœèŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘłÉ±ŸĄĄĄĄĄĄĄĄĄĄĄĄĄĄ29 600 000

ĄĄĄĄȘ(yš©ng)ÊŐčÉÀûĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 400 000

ĄĄĄĄÙJŁșăyĐĐŽæżîĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ30 000 000

ĄĄĄĄ(2)20ĄÁ5Äê5ÔÂŽ_ŐJŹF(xiš€n)œđčÉÀûŁș

ĄĄĄĄœèŁșăyĐĐŽæżîĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ ĄĄ400 000

ĄĄĄĄÙJŁșȘ(yš©ng)ÊŐčÉÀûĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 400 000

ĄĄĄĄ(3)20ĄÁ5Äê12ÔÂ31ÈŐŽ_ŐJčÉƱč«ÔÊrÖ”ŚÓŁș

ĄĄĄĄœèŁșÙY±Ÿč«·eĄȘĄȘÆäËûÙY±Ÿč«·eĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 3 600 000

ĄĄĄĄÙJŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘč«ÔÊrÖ”ŚÓĄĄĄĄĄĄ 3 600 000

ĄĄĄĄ(4)20ĄÁ6Äê12ÔÂ31ÈŐŁŹŽ_ŐJčÉƱͶÙY”ÄpÖ”pʧŁș

ĄĄĄĄœèŁșÙYźa(chšŁn)pÖ”pʧ ĄĄĄĄĄĄĄĄĄĄ17 600 000

ĄĄĄĄÙJŁșÙY±Ÿč«·eĄȘÆäËûÙY±Ÿč«·e ĄĄĄĄĄĄĄĄ3 600 000

ĄĄĄĄżÉč©łöÊÛœđÈÚÙYźa(chšŁn)Ò»č«ÔÊrÖ”ŚÓ 14 000 000

ĄĄĄĄ(5)20ĄÁ7Äê12ÔÂ31ÈŐŽ_ŐJčÉƱržńÉÏqŁș

ĄĄĄĄœèŁșżÉč©łöÊÛœđÈÚÙYźa(chšŁn)ĄȘĄȘč«ÔÊrÖ”ŚÓĄĄ8 000 000

ĄĄĄĄÙJŁșÙY±Ÿč«·eĄȘĄȘÆäËüÙY±Ÿč«·e ĄĄĄĄĄĄĄĄ8 000 000

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ĄĄĄĄ2012ÄêŚąÔțÓĄ¶țÓĄ·»ù”A(chšł)ÖvÁx

Rż

ĄĄĄĄ2011ÄêŚąÔțÓżŒÔĄ¶țÓĄ·Őæî}Œ°Žđ°ž