�����鿴�R����2013��ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)���������A(ch��)�v�x�R��

������(ji��)����I(y��)��(g��u)��

��������(ji��)��Ҫ��(n��i)�ݺ�(ji��n)�飺

������ �Y(ji��)��(g��u)��(g��u)�͵��傀(g��)Ԫ��

������ �M����(g��u)��

������ ���T�Ŀ�(j��)Ч�y(c��)�u(p��ng)

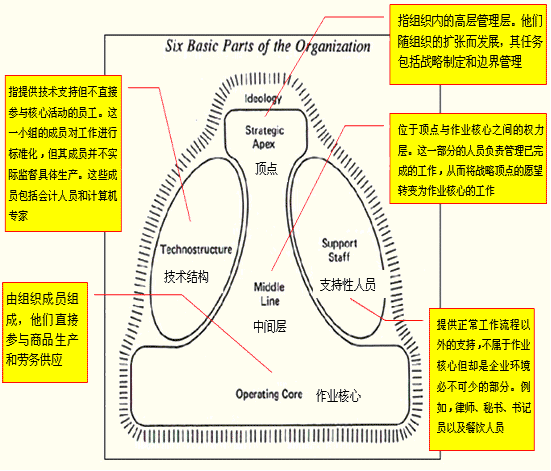

����һ���Y(ji��)��(g��u)��(g��u)�͵��傀(g��)Ԫ��

�����Y(ji��)��(g��u)��(g��u)��=��(g��u)��ģ�K+�f(xi��)�{(di��o)�C(j��)��

����������M����(g��u)�� (Organizational Configurations)(����)

| �M����(g��u)�� |

��(ji��n)Ҫ�f(shu��)�� |

��(ji��n)���ͽY(ji��)��(g��u)

��SimpleStructure�� |

���F(xi��n)����(zh��n)����c(di��n)ֱ�ӿ������I(y��)���ģ����](m��i)�����g����������g(sh��)�Y(ji��)��(g��u)��֧�����ˆT

����������ֱ�ӱO(ji��n)�����������^���`��

�m�ϭh(hu��n)������(d��ng)�B(t��i)�h(hu��n)�� |

�C(j��)���I(y��)

��MachineBureaucracy�� |

���F(xi��n)���ԑ�(zh��n)����c(di��n)�ă�(y��u)��(sh��)����A(ch��)�ĺ�(ji��n)�νY(ji��)��(g��u)����Ҫ�������g(sh��)�Y(ji��)��(g��u)�ę�(qu��n)��

������������(qi��ng)�{(di��o)Ҏ(gu��)���ƶ������(n��i)�������^��C(j��)е

�m�ϭh(hu��n)������(ji��n)�η�(w��n)���ĭh(hu��n)�� |

���I(y��)����I(y��)

��ProfessionalBureaucracy�� |

���F(xi��n)���������I(y��)���ĵă�(y��u)��(sh��)

������������������I(y��)�T��

�m�ϭh(hu��n)�����ṩ��(g��)�Ի�����(w��) |

���T�ͽY(ji��)��(g��u)

��DivisionalisedStructure�� |

���F(xi��n)���������������g��

������������ő�(zh��n)����c(di��n) |

�`������I(y��)

��AdhocracyBureaucracy�� |

���F(xi��n)��һ�N��(f��)�s�o(w��)��ĽY(ji��)��(g��u)�����������̶�δҎ(gu��)�����������Һ��Ļ��(d��ng)���(xi��ng)ĿС�M��(zh��)��

�m�ϭh(hu��n)�����m���ڏ�(f��)�s��(d��ng)�B(t��i)�ĭh(hu��n)��������������m���ژ�(bi��o)��(zh��n)������ |

ʹ������I(y��)

��MissionaryBureaucracy�� |

���F(xi��n)��ʹ������I(y��)����I(y��)�����ІT�������Ĺ�ͬ����̓r(ji��)ֵ����A(ch��)

�m�ϭh(hu��n)��������ֻ�܉��ں�(ji��n)�η�(w��n)���ĭh(hu��n)����ȡ�óɹ� |

�����������T�Ŀ�(j��)Ч�y(c��)�u(p��ng)(����)

����1.���T؟(z��)�����ķ��

| ���T؟(z��)������ |

��(ji��n)Ҫ�f(shu��)�� |

| �������� |

ֻ��(du��)����ؓ(f��)؟(z��)��؟(z��)����������������N�۲��T |

| �ɱ����� |

ؓ(f��)؟(z��)���M(f��i)�ÿ�����һ���ȃ�(n��i)��؟(z��)�������������IT���T |

| ����(r��n)���� |

�Ȍ�(du��)�M(f��i)��ؓ(f��)؟(z��)��(du��)����ͳɱ�ؓ(f��)؟(z��)��؟(z��)����������������䲻��(du��)�Y�a(ch��n)ؓ(f��)����ؓ(f��)؟(z��) |

| Ͷ�Y���� |

��I(y��)��(n��i)��(du��)�Y�a(ch��n)ؓ(f��)����������(r��n)ؓ(f��)؟(z��)��؟(z��)������ |

����2.���T�Ŀ�(j��)Ч���A(ch��) (Ͷ�Y����)

����(1)�ф�(d��ng)���Y���؈�(b��o)��(ROCE)

| Ӌ(j��)�㹫ʽ |

�ַQ��Ͷ�Y�؈�(b��o)�ʣ�ROI������Y�a(ch��n)�؈�(b��o)�ʣ�RONA�������

���T��(j��)ЧĿ��(bi��o)��Ӌ(j��)�㹫ʽ���£�

����(d��ng)������(r��n)��100%��/��(d��ng)��ƽ���ф�(d��ng)���Y�� |

| ʹ��ԭ�� |

��1�����ܵó�һ��(g��)����ļ��F(tu��n)ROCE��������������в��T��ROCE����15%��������O(sh��)���������ijɱ����Y�a(ch��n)��ӛ�벿�T����ô���F(tu��n)���w��ROCEҲ��15%�������F(tu��n)ROCE�����L(zh��ng)Ҳ���Դ̼����F(tu��n)ÿ����������L(zh��ng)����������̼���Ʊ�r(ji��)������L(zh��ng)����

��2�����܉�?q��)���ͬ�?gu��)ģ�IJ��T���Ա��^�������Դ��R(sh��)�e����(chu��ng)�켯�F(tu��n)�r(ji��)ֵ���Ɖļ��F(tu��n)�r(ji��)ֵ�IJ��T������߀�����R(sh��)�e����(j��)Ч�^�ߺͿ�(j��)Ч�^�͵IJ��T���������

��3�������@�N�����c���ʻ������Y�a(ch��n)����������ƣ���˹�����^������������

��4������ؔ(c��i)��(w��)��(b��o)��ϵ�y(t��ng)��(hu��)Ӌ(j��)�������(r��n)���Y�a(ch��n)�r(ji��)ֵ����˲����@�NӋ(j��)�㷽���ɱ��^��������� |

| ���} |

���T��(j��ng)����������(sh��)��(j��)��

Ŀ��(bi��o)ROI15%

���T����(r��n)450,000

�ф�(d��ng)���Y��1,000,000

���ԓ���T��(j��ng)���Ī�(ji��ng)����ROI����A(ch��)�������ô�@λ���T��(j��ng)���Ƿ��(hu��)����һ��(g��)�Y��Ͷ��100,000������������a(ch��n)������(r��n)30,000����ŵ��(xi��ng)Ŀ�����

�𰸣���(sh��)ʩ�(xi��ng)Ŀǰ���TROI=450,000/1,000,000=45%

��(sh��)ʩ�(xi��ng)Ŀ���TROI=480,000/1,100,000=44%��>15%�� |

����(2)ʣ������(RI)

| Ӌ(j��)�㹫ʽ |

���T����(r��n)�C�����T���Y�a(ch��n)����Ҫ��(b��o)���ʣ� |

| ʣ��������\(y��n)�ò����V���������ԭ�� |

��1���ĸ����ρ�(l��i)��������Ⱥ�(ji��n)�ε�����ٷֱȏ�(f��)�s��

��2�����܌�(du��)��ͬҎ(gu��)ģ�IJ��T�M(j��n)�к�(ji��n)�α��^�����

��3������Ҫ��Ӌ(j��)һ��(g��)��Ҫ��(b��o)������������ڴ���ijЩ�L(f��ng)�U(xi��n)����������@һ��(b��o)���ʕ�(hu��)���T����������

��4�����c���F(tu��n)ROCE֮�gȱ��������(li��n)ϵ����� |

| ���} |

��(sh��)ʩ�(xi��ng)ĿǰRI=450,000�C15%��1,000,000=300,000

��(sh��)ʩ�(xi��ng)Ŀ��RI=480,000�C15%��1,100,000=315,000 |

�������u(p��ng)���Ϳ�����I(y��)���T��������ROCE/ROI�cʣ������(RI)���ڵĆ�(w��n)�}

| ��(w��n)�} |

��(ji��n)Ҫ�f(shu��)�� |

| ��ҕ�� |

���������(r��n)��(sh��)��(j��)����A(ch��)�������]���T���(l��i)���� |

| ��K�Y�a(ch��n)Ͷ�Y |

Ҫ���ROI��RI�����T��(hu��)��(y��u)�������~��r(ji��)ֵ�^�͵��Y�a(ch��n)�����������ʹ���µ��Y�a(ch��n) |

| ȱ�ّ�(zh��n)�Կ��� |

��ɸ����T�P(gu��n)ע�������������������I(y��)��ϣ��ͨ�^(gu��)�f(xi��)�{(di��o)�����ϲ��T���\(y��n)����(l��i)ȡ�ü��F(tu��n)�ąf(xi��)ͬЧ��(y��ng) |

���������}6�����x�}����˾��һ�Ҵ�ӡ�C(j��)�����a(ch��n)�̡�ÿ�_(t��i)��ӡ�C(j��)���Ԙ�(bi��o)��(zh��n)��ģʽ���a(ch��n)������(j��)���IJ���ĽY(ji��)��(g��u)��(g��u)����Փ�������˾��(y��ng)���õ���I(y��)��(g��u)����(��)����� ��2009��

����A.���I(y��)�ͽY(ji��)��(g��u)

����B. ���T�ͽY(ji��)��(g��u)

����C.�`���ͽY(ji��)��(g��u)

����D.�C(j��)е�ͽY(ji��)��(g��u)

���������_�𰸡�D

�������𰸽�������˾���Ԙ�(bi��o)��(zh��n)��ģʽ���a(ch��n)�����^��(w��n)���������m���ڙC(j��)е����I(y��)���

����������(ji��)��ԇС�Nʿ����

������ ����(ji��)��(n��i)����Ҫ֪�R(sh��)�c(di��n)�����IJ�����ڵĽM����(g��u)����Փ���Ŀ�ԇ�Ƕȿ���������(ji��)��(n��i)�݃H��2009���漰һ�����x�}�������

������ �M����(g��u)�͵����Ԫ���������N����DZ���(ji��)��(f��)��(x��)�����c(di��n)��(n��i)���������(ji��)��ԇ���}�����x���}������