ĄĄĄĄÈꥹÓËă·ÖÎöî}

ĄĄĄĄ1.

ĄĄĄĄĄŸŽđ°žĄż

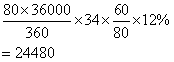

ĄĄĄĄ(1)ŚîŒŃŹF(xiš€n)œđłÖÓĐÁż=  =300000(ÔȘ)

=300000(ÔȘ)

ĄĄĄĄ(2)œ»ÒŚłÉ±Ÿ=10000000ĄÂ300000ĄÁ450=15000(ÔȘ)

ĄĄĄĄCțłÉ±Ÿ=300000ĄÂ2ĄÁ10%=15000(ÔȘ)

ĄĄĄĄ(3)Śî”ÍŹF(xiš€n)œđčÜÀíÏàêP(gušĄn)żłÉ±Ÿ=15000+15000=30000(ÔȘ)

ĄĄĄĄ(4)ÓĐrŚCÈŻœ»ÒŚŽÎ”(shšŽ)=10000000ĄÂ300000ĄÖ33(ŽÎ)

ĄĄĄĄÓĐrŚCÈŻœ»ÒŚégžôÆÚ=360ĄÂ33ĄÖ11(Ìì)

ĄĄĄĄ2.

ĄĄĄĄĄŸŽđ°žĄż

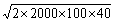

ĄĄĄĄ(1)Ô·œ°žÆœŸùÊŐŹF(xiš€n)ÆÚ=30ĄÁ80%+50ĄÁ20%=34(Ìì)

ĄĄĄĄĐ·œ°žÆœŸùÊŐŹF(xiš€n)ÆÚ=10ĄÁ40%+20ĄÁ30%+30ĄÁ20%+50ĄÁ10%=21(Ìì)

ĄĄĄĄÎλŁșÔȘ

| íÄż |

Ô·œ°ž |

Đ·œ°ž |

Ś»Ż |

| ß

ëHŰ«I |

36000ĄÁ(80-60)=720000 |

36000ĄÁ(1+15%)ĄÁ(80-60)=828000 |

108000 |

| ÊŐÙ~ÙMÓĂ |

36000ĄÁ80ĄÁ20%ĄÁ5%=28800 |

36000ĄÁ(1+15%)ĄÁ80ĄÁ10%ĄÁ5%=16560 |

-12240 |

| ȘÊŐÙ~żîȘÓÀûÏą |

|

|

-7092 |

| ŽæŰȘÓÀûÏą |

2000ĄÁ60ĄÁ12%=14400 |

2400ĄÁ60ĄÁ12%=17280 |

2880 |

| ŐÛżÛłÉ±Ÿ |

0 |

80ĄÁ36000ĄÁ(1+15%)ĄÁ(5%ĄÁ40%+2%ĄÁ30%)=86112 |

86112 |

| ôpÒæ |

652320 |

690660 |

38340 |

ĄĄĄĄ(2)ÓÉÓڞČĐĆÓĂŐțČßșó��ŁŹÔöŒÓ”ÄôpÒæŽóÓÚ0ŁŹËùÒÔEč«ËŸȘÍÆłöÔŹF(xiš€n)œđŐÛżÛŐțČß�ĄŁ

ĄĄĄĄ3.

ĄĄĄĄĄŸŽđ°žĄż

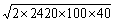

ĄĄĄĄ(1)œ(jš©ng)úÓŰÁż=  =100()

=100()

ĄĄĄĄŽæ۔ĿłÉ±Ÿ=2000ĄÁ300+  =604000(ÔȘ)

=604000(ÔȘ)

ĄĄĄĄ(2)

| ÔÙÓ Űüc ŁšŁ© |

±ŁëU Šä ŁšŁ© |

±ŁëUŠä”ÄŠŽæłÉ±ŸŁšÔȘŁ© |

îAÓ”ÄÈ±ŰłÉ±ŸŁšÔȘŁ© |

ÏàêP(gušĄn)łÉ±ŸșÏÓŁšÔȘŁ© |

ÔÙÓŰücŁšŁ© |

±ŁëUŠäŁšŁ© |

±ŁëUŠä”ÄŠŽæłÉ±ŸŁšÔȘŁ© |

îAÓ”ÄÈ±ŰłÉ±ŸŁšÔȘŁ© |

ÏàêP(gušĄn)łÉ ±ŸșÏÓŁšÔȘŁ© |

| 20 |

0 |

0 |

900 |

900 |

45 |

25 |

1000 |

400 |

1400 |

| 25 |

5 |

200 |

580 |

780 |

50 |

30 |

1200 |

384 |

1584 |

| 30 |

10 |

400 |

510 |

910 |

55 |

35 |

1400 |

372 |

1772 |

| 35 |

15 |

600 |

450 |

1050 |

60 |

40 |

1600 |

364 |

1964 |

| 40 |

20 |

800 |

420 |

1220 |

65 |

45 |

1800 |

360 |

2160 |

ĄĄĄĄËùÒÔșÏÀí”ıŁëUŠäé5ŁŹÔÙÓŰücé25���ĄŁ

ĄĄĄĄ(3)ÈôÓŰ200

ĄĄĄĄÓ۳ɱŸ=  ĄÁ100=1000(ÔȘ)

ĄÁ100=1000(ÔȘ)

ĄĄĄĄŠŽæłÉ±Ÿ=  ĄÁ40=4000(ÔȘ)

ĄÁ40=4000(ÔȘ)

ĄĄĄĄÙÖóɱŸ=2000ĄÁ300ĄÁ0.99=594000(ÔȘ)

ĄĄĄĄżłÉ±Ÿ=594000+1000+4000=599000(ÔȘ)

ĄĄĄĄÓÉÓÚżłÉ±Ÿ”ÍÓÚ°Žœ(jš©ng)úÓŰÁżÓŰÏ”ĿłÉ±Ÿ����ŁŹËùÒÔȘÔĂżŽÎÓŰ200�����ĄŁ

ĄĄĄĄ(4)œ(jš©ng)úÓŰÁż=  =110()

=110()

ĄĄĄĄÎλŁșÔȘ

| íÄż |

ÔŐțČß |

œ”rŐțČß |

| äNÊÛÊŐÈë |

2000ĄÁ600=1200000 |

2420ĄÁ500=1210000 |

| ßMrłÉ±Ÿ |

2000ĄÁ300=600000 |

2420ĄÁ300=726000 |

| ŠŽæĆcÓ۳ɱŸ |

=4000 =4000 |

=4400 =4400 |

| ¶Ç°ÊŐÒæ |

596000 |

479600 |

ĄĄĄĄÓÉÓÚÊ©œ”rŐțČßșó�ŁŹ¶Ç°pÒæŚĐĄÁËŁŹËùÒÔ�ŁŹČ»ȘÔÊ©œ”rČßÂÔ����ĄŁ

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ĄĄĄĄ2013ÄêŚąÔțÓżŒÔîAÁÓ±í

ĄĄĄĄ2012ŚąÔțÓżŒÔłÉżČéÔÍšÖȘ

ĄĄĄĄ2012ŚąÔțӳɿČéÔĂâÙMÌáĐŃ