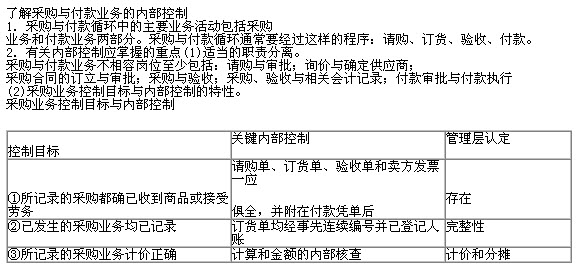

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘš┬╣Ø(ji©”)ų¬ūR³c(di©Żn)ģR┐é

Ą┌╩«╦─š┬ ▓╔┘Å┼cĖČ┐Ņ裣h(hu©ón)Ą─īÅėŗ(j©¼)

Ą┌Č■╣Ø(ji©”) ▓╔┘Å┼cĖČ┐Ņ裣h(hu©ón)Ą─ā╚(n©©i)▓┐┐žųŲ║═┐žųŲ£yįć

ĪĪĪĪ┴╦ĮŌ▓╔┘Å┼cĖČ┐ŅśI(y©©)äš(w©┤)Ą─ā╚(n©©i)▓┐┐žųŲŻ║

ĪĪĪĪ▓╔┘Å┼cĖČ┐ŅśI(y©©)äš(w©┤)Ą─┐žųŲ£yįćŻ║

ĪĪĪĪ1.ęįā╚(n©©i)▓┐┐žųŲ─┐ś╦(bi©Īo)×ķŲ³c(di©Żn)Ą─┐žųŲ£yįć

ĪĪĪĪ(1)┐╝æ]ĄĮ▓╔┘Å┼cĖČ┐ŅĮ╗ęū┐žųŲ£yįćĄ─ųžę¬ąįŻ¼ūóāįĢ■ėŗ(j©¼)Ĥ═©│Żī”▀@ę╗裣h(hu©ón)▓╔ė├ī┘ąį│ķśėīÅėŗ(j©¼)ĘĮĘ©ĪŻį┌£yįćįō裣h(hu©ón)ųąĄ─┤¾ČÓöĄ(sh©┤)ī┘ąįĢr(sh©¬)���Ż¼ūóāįĢ■ėŗ(j©¼)Ĥ═©│Ż▀xō±ŽÓī”▌^Ą═Ą─┐╔╚▌╚╠š`▓Ņ��ĪŻ

ĪĪĪĪ(2)ĖČ┐ŅĮ╗ęū▓┐Ęų£yįć┐╔┼c▓╔┘ÅĮ╗ęū£yįćę╗▓óīŹ(sh©¬)╩®�����Ż¼▀Ćėąę╗▓┐ĘųĖČ┐ŅĮ╗ęū£yįć╚įąĶå╬¬Ü(d©▓)īŹ(sh©¬)╩®���Ī��ŻĪŠīW(xu©”)┴Ģ(x©¬)ę¬Ū¾Ī┐šŲ╬šĪČ¼F(xi©żn)Į╣▄└ĒĢ║ąąŚl└²ĪĘ���ĪóĪČų¦ĖČĮY(ji©”)╦Ń▐kĘ©ĪĘ║═ŽÓĻP(gu©Īn)┐žųŲęÄ(gu©®)ĘČĄ╚ī”▓╔┘ÅĖČ┐ŅśI(y©©)äš(w©┤)Ą─ęÄ(gu©®)Č©�Ż¼į┌īW(xu©”)┴Ģ(x©¬)Ģr(sh©¬)┐╔┼c╩š┐ŅśI(y©©)äš(w©┤)��ĪóÄņ┤µ¼F(xi©żn)Į║═Ńyąą┤µ┐ŅĄ─ā╚(n©©i)▓┐┐žųŲĮY(ji©”)║Ž▀M(j©¼n)ąą└ĒĮŌ���ĪŻ

ĪĪĪĪ2.ęį’L(f©źng)ļU(xi©Żn)×ķŲ³c(di©Żn)Ą─┐žųŲ£yįć

ĪĪĪĪĪŠīW(xu©”)┴Ģ(x©¬)ę¬Ū¾Ī┐ĻP(gu©Īn)ūóĮ╠▓─ųą┴ą┼eĄ─▓╔┘Å┼cĖČ┐ŅĮ╗ęūųą┐╔─▄┤µį┌Ą─’L(f©źng)ļU(xi©Żn)╝░ī”æ¬(y©®ng)Ą─ėŗ(j©¼)╦ŃÖC(j©®)┐žųŲ║═╚╦╣ż┐žųŲ����Ż¼▓ó╩ņŠÜšŲ╬šī”æ¬(y©®ng)Ą─┐žųŲ£yįćĪŻ

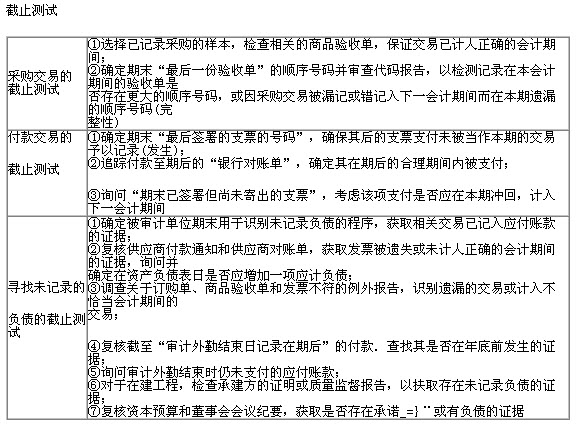

Ą┌╚²╣Ø(ji©”) ▓╔┘Å┼cĖČ┐Ņ裣h(hu©ón)Ą─īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“

ĪĪĪĪ▓╔┘Å┼cĖČ┐ŅĮ╗ęūĄ─īŹ(sh©¬)┘|(zh©¼)ąįĘų╬÷│╠ą“Ż║

ĪĪĪĪ(1)ė^▓ņį┬Č╚(╗“├┐ų▄)ęčėøõø▓╔┘Å┐éŅ~┌ģä▌Ż¼┼c═∙─Ļ╗“ŅA(y©┤)╦ŃŽÓ▒╚▌^���ĪŻ

ĪĪĪĪ(2)īóīŹ(sh©¬)ļH├½└¹┼cęįŪ░─ĻČ╚║═ŅA(y©┤)╦ŃŽÓ▒╚▌^ĪŻ╚¶ęį▓╗═¼Ą─╝ėār(ji©ż)õN╩█«a(ch©Żn)ŲĘŻ¼Š═ąĶę¬īóŽÓ╦Ų└¹ØÖ╦«ŲĮĄ─«a(ch©Żn)ŲĘĘųĮM▀M(j©¼n)ąą▒╚▌^�����ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńėøõøį┌æ¬(y©®ng)ĖČ┘~┐Ņ╔ŽĄ─┘d┘Å╠ņöĄ(sh©┤)�Ż¼▓óīóŲõ┼cęįŪ░─ĻČ╚ŽÓ▒╚▌^�����ĪŻ

ĪĪĪĪ(4)Öz▓ķ│ŻęÄ(gu©®)┘~æ¶║═ĖČ┐Ņ����ĪŻ(ūŌĮĪóļŖįÆ┘M(f©©i)���ĪóļŖ┘M(f©©i)���Ż¼▀@ą®┘M(f©©i)ė├╩Ū╚š│Ż░l(f©Ī)╔·Ą─Ż¼═©│Ż░┤į┬ų¦ĖČ)

ĪĪĪĪ(5)Öz▓ķ«É│ŻĒŚ(xi©żng)─┐Ą─▓╔┘Å����ĪŻ(┤¾Ņ~▓╔┘Å;Å─▓╗Įø(j©®ng)│Ż░l(f©Ī)╔·Į╗ęūĄ─╣®æ¬(y©®ng)╔╠╠Ä▓╔┘Åf╬┤═©▀^▓╔┘Å┘~æ¶Č°╩Ū═©▀^Ųõ╦¹═ŠÅĮėø╚ļ┤µžø║═┘M(f©©i)ė├ĒŚ(xi©żng)─┐Ą─▓╔┘Å)

ĪĪĪĪ(6)¤oą¦ĖČ┐Ņ╗“ĮŅ~▓╗š²┤_Ą─ĖČ┐Ņ���Ż¼┐╔ęį═©▀^Öz▓ķĖČ┐Ņėøõø║═ĖČ┐Ņ┌ģä▌Ą├ęį░l(f©Ī)¼F(xi©żn)��ĪŻ

ĪĪĪĪĮžų╣£yįćŻ║

ĪĪĪĪæ¬(y©®ng)ĖČ┘~┐Ņ┘~æ¶Ą─īÅ▓ķ╝░Ęų╬÷│╠ą“Ż║

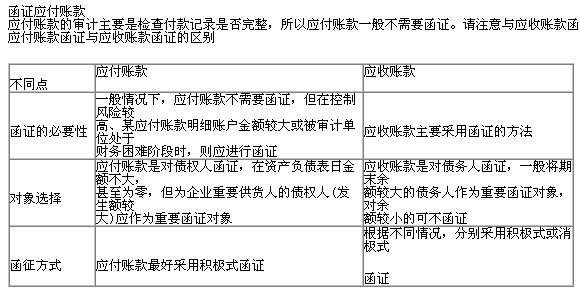

ĪĪĪĪ1.æ¬(y©®ng)ĖČ┘~┐Ņ┘~æ¶║═ł¾(b©żo)▒ĒĒŚ(xi©żng)─┐Ą─īÅ▓ķ

ĪĪĪĪ(1)Öz▓ķæ¬(y©®ng)ĖČ┘~┐Ņ╩Ūʱ┤µį┌ĮĶĘĮėÓŅ~�ĪŻ(ųžĘųŅÉ)

ĪĪĪĪæ¬(y©®ng)ĖČ┘~┐Ņ│÷¼F(xi©żn)ĮĶĘĮėÓŅ~Ą─įŁę“Ż║ųžÅ═(f©┤)ĖČ┐ŅĪóĖČ┐Ņ║¾═╦žø����Īóėø┘~Õe(cu©░)š`Ą╚ĪŻæ¬(y©®ng)▓ķ├„įŁę“�Ż¼▓óū„▒žę¬š{(di©żo)š¹Ż║ĮĶŻ║ŅA(y©┤)ĖČ┐ŅĒŚ(xi©żng)

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ

ĪĪĪĪ(2)┤_īŹ(sh©¬)¤oąĶų¦ĖČĄ─æ¬(y©®ng)ĖČ┘~┐Ņæ¬(y©®ng)▐D(zhu©Żn)╚ļĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒ĒŚ(xi©żng)─┐�����Ż¼ŽÓĻP(gu©Īn)ę└ō■(j©┤)╝░īÅ┼·╩ų└m(x©┤)æ¬(y©®ng)═ĻéõĪŻ

ĪĪĪĪ(3)Ī░æ¬(y©®ng)ĖČ┘~┐ŅĪ▒ĒŚ(xi©żng)─┐æ¬(y©®ng)Ė∙ō■(j©┤)Ī░æ¬(y©®ng)ĖČ┘~┐ŅĪ▒║═

ĪĪĪĪĪ░ŅA(y©┤)ĖČ┘~┐ŅĪ▒┐Ų─┐╦∙ī┘├„╝Ü(x©¼)┐Ų─┐Ą─Ų┌─®┘JĘĮėÓŅ~Ą─║Žėŗ(j©¼)öĄ(sh©┤)╠Ņ┴ą�����Ż¼

ĪĪĪĪ2.Ęų╬÷│╠ą“(1)īóŲ┌─®æ¬(y©®ng)ĖČ┘~┐ŅėÓŅ~┼cŲ┌│§ėÓŅ~▀M(j©¼n)ąą▒╚▌^����Ż¼Ęų╬÷▓©äėįŁę“���ĪŻ

ĪĪĪĪ(2)Ęų╬÷ķLŲ┌Æņ┘~Ą─æ¬(y©®ng)ĖČ┘~┐Ņ���Ż¼ę¬Ū¾▒╗īÅėŗ(j©¼)å╬╬╗ū„│÷ĮŌßīŻ¼┼ąöÓ▒╗īÅėŗ(j©¼)å╬╬╗╩Ūʱ╚▒Ę”āöé∙─▄╚f╗“└¹ė├æ¬(y©®ng)ĖČ┘~┐Ņļ[▓m└¹ØÖ;▓óūóęŌŲõ╩Ūʱ┐╔─▄¤oąĶų¦ĖČ�����Ż¼ī”┤_īŹ(sh©¬)¤oąĶų¦ĖČĄ─æ¬(y©®ng)ĖČ┘~┐ŅĄ─Ģ■ėŗ(j©¼)╠Ä└Ē╩Ūʱš²┤_Ż¼ę└ō■(j©┤)╩Ūąė│õĘų�����ĪŻ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐Ņ

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńæ¬(y©®ng)ĖČ┘~┐Ņ┼c┤µžøĄ─▒╚┬╩Ż¼æ¬(y©®ng)ĖČ┘~┐Ņ┼c┴„äėžō(f©┤)é∙Ą─▒╚┬╩��Ż¼▓ó┼cęįŪ░─ĻČ╚ŽÓĻP(gu©Īn)▒╚┬╩ī”▒╚Ęų╬÷��Ż¼įuār(ji©ż)æ¬(y©®ng)ĖČ┘~┐Ņš¹¾wĄ─║Ž└ĒąįĪŻ

ĪĪĪĪ(4)Ęų╬÷┤µžø║═ĀIśI(y©©)│╔▒ŠĄ╚ĒŚ(xi©żng)─┐Ą─į÷£pūāäėŻ¼┼ąöÓæ¬(y©®ng)ĖČ┘~┐Ņį÷£pūāäėĄ─║Ž└Ēąį.

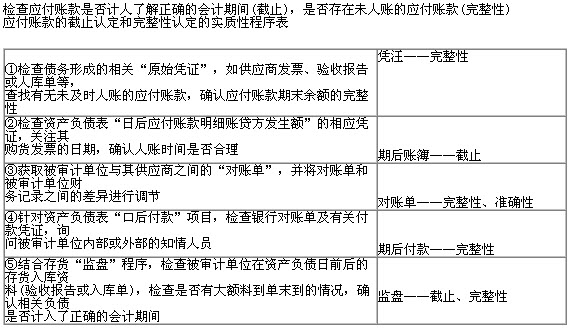

ĪĪĪĪ║»ūCæ¬(y©®ng)ĖČ┘~┐ŅŻ║

ĪĪĪĪ═Ļš¹ąįŻ║

ĪĪĪĪ┘~├µėÓŅ~Ą─īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“Ż║

ĪĪĪĪ└█ėŗ(j©¼)š█┼fĄ─īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“Å═(f©┤)║╦▒ŠŲ┌š█┼f┘M(f©©i)ė├Ą─ėŗ(j©¼)╠ß║═Ęų┼õŻ║

ĪĪĪĪ(1)ęčėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõĄ─╣╠Č©┘Y«a(ch©Żn)����Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššįō╣╠Č©┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄęį╝░╔ą┐╔╩╣ė├─ĻŽ▐ųžą┬ėŗ(j©¼)╦Ń┤_Č©š█┼f┬╩║═š█┼fŅ~;ęč╚½Ņ~ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõĄ─╣╠Č©┘Y«a(ch©Żn)����Ż¼æ¬(y©®ng)═Żų╣ėŗ(j©¼)╠ßš█┼f�����ĪŻ

ĪĪĪĪ(2)ę“Ė³ą┬Ė─įņČ°═Żų╣╩╣ė├Ą─╣╠Č©┘Y«a(ch©Żn)═Żų╣ėŗ(j©¼)╠ßš█┼fŻ¼ę“┤¾ą▐└ĒČ°═Żų╣╩╣ė├Ą─╣╠Č©┘Y«a(ch©Żn)š²│Żėŗ(j©¼)╠ßš█┼f�����ĪŻ

ĪĪĪĪĪŠīW(xu©”)┴Ģ(x©¬)ę¬Ū¾Ī┐┐╝╔·æ¬(y©®ng)ųž³c(di©Żn)šŲ╬šš█┼fĄ─ėŗ(j©¼)╦ŃĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘå╬į¬£yįćŅ}20╠ū