�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

�ڶ���(ji��)���Y�a(ch��n)ؓ(f��)����

����һ��������ͽY(ji��)��(g��u)

�����Y�a(ch��n)ؓ(f��)�����Ƿ�ӳ��I(y��)��ijһ�ض�����ؔ��(w��)��r�ĕ�Ӌ����������ӳ��I(y��)��ijһ�ض����������л���ƵĽ�(j��ng)��(j��)�YԴ�����Г�(d��n)�ĬF(xi��n)�r�x��(w��)�������ߌ����Y�a(ch��n)��Ҫ���(qu��n)������(�o�B(t��i)�ĕr�c���)

�����҇��Y�a(ch��n)ؓ(f��)���������~��ʽ�Y(ji��)��(g��u)������ʾ�Y�a(ch��n)���ҷ���ʾؓ(f��)���������ߙ�(qu��n)��������

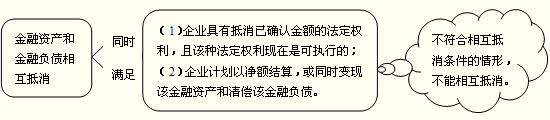

�����������������Y�a(ch��n)�ͽ���ؓ(f��)��������ėl����Ҫ��

���������Y�a(ch��n)�ͽ���ؓ(f��)����(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����(n��i)�քe��ʾ���������������������ͬ�r�M�����Зl���ģ���(y��ng)��(d��ng)���������ă��~���Y�a(ch��n)ؓ(f��)�����(n��i)��ʾ��

����(1)��I(y��)���е����Ѵ_�J(r��n)���~�ķ�����(qu��n)�������ԓ�N������(qu��n)���F(xi��n)���ǿɈ�(zh��)�е�;

����(2)��I(y��)Ӌ���ԃ��~�Y(ji��)����������ͬ�r׃�F(xi��n)ԓ�����Y�a(ch��n)���僔ԓ����ؓ(f��)����

�������M��Kֹ�_�J(r��n)�l���Ľ����Y�a(ch��n)�D(zhu��n)��������D(zhu��n)�������Ì����D(zhu��n)�ƵĽ����Y�a(ch��n)�����P(gu��n)ؓ(f��)���M(j��n)�е������

�������������e�˽����Y�a(ch��n)�ͽ���ؓ(f��)����������������Σ�

����(1)����헽��ڹ��߽M����һ��ģ�³�ij헽����Y�a(ch��n)�����ؓ(f��)��������猢���������L�ڂ�ȯ�c��ȡ������Ϣ��֧���̶���Ϣ�Ļ��Q�M����һ��������ģ�»ϳɡ���һ헹̶������L�ڂ�ȯ���@�N�M�σ�(n��i)�ĸ���헽��ڹ����γɵĽ����Y�a(ch��n)�����ؓ(f��)����������������

����(2)����ij����ؓ(f��)����(d��n)����Ľ����Y�a(ch��n)�����������c����(d��n)���Ľ���ؓ(f��)��������

����(3)��I(y��)�c�ⲿ�������M(j��n)�ж�헽��ڹ��߽������ͬ�r��ӆ���������f(xi��)�h��������(j��)ԓ�f(xi��)�h�����һ��ij��헽��ڹ��߽��װl(f��)���`�s���s���������I(y��)���Ԍ����н��ڹ��߽����Ԇ�һ���~�M(j��n)�нY(ji��)������Ԝp�ٽ����ֿ��ܟo���ļs��ɓpʧ���L(f��ng)�U��������ֻ�Ǵ����@�N�������f(xi��)�h��������������Л]���`�s���s���t�����f����I(y��)�ѝM������Y�a(ch��n)�ͽ���ؓ(f��)��������ėl������

����(4)���U��˾�ڱ��U��ͬ�µđ�(y��ng)�շֱ����U؟(z��)�Μ�(zh��n)���(ע���Y�a(ch��n)�Ŀ)���������c���P(gu��n)���U؟(z��)�Μ�(zh��n)���(ע��ؓ(f��)���Ŀ)�������

����(5)���ڹ������γɵĽ����Y�a(ch��n)�ͽ���ؓ(f��)������ͬ�ӵĻ��A(ch��)�L(f��ng)�U(����������h(yu��n)�ں�ͬ�������������߽M���е��Y�a(ch��n)��ؓ(f��)��)�����漰��ͬ�Ľ���������������������;

����(6)����(w��)�˞���ij�ؓ(f��)����һ���Ľ����Y�a(ch��n)�M(j��n)���й�����������(qu��n)����δ�������@Щ�Y�a(ch��n)�僔ؓ(f��)���������烔���������������܌����P(gu��n)�����Y�a(ch��n)��ؓ(f��)�������;

����(7)��(d��o)����I(y��)�l(f��)���pʧ����헶��Г�(d��n)���x��(w��)�������A(y��)�ڿɸ���(j��)���U��ͬ����������r�������a(b��)������������������������

����3.��ĩ���~�����з���

| ����(j��)���~��Ŀ���~���� |

�����Խ����Y�a(ch��n)���������Y������̶��Y�a(ch��n)������������f�����ö��Y�a(ch��n)��������ڽ�����������Խ���ؓ(f��)�����������(y��ng)��Ʊ��(j��)�����(y��ng)����н����������(y��ng)�����M(f��i)���f�����ö�ؓ(f��)����������A(y��)Ӌؓ(f��)������������Y���������Y�����e��ӯ��e���Ŀ����

��Щ�Ŀ��(y��ng)����(j��)�ׂ����~��Ŀ����ĩ���~Ӌ�����������硰؛���Y���Ŀ������(j��)���F(xi��n)����������y�д����������؛���Y���������~��Ŀ����ĩ���~�ĺ�Ӌ��(sh��)���� |

| ����(j��)���P(gu��n)��Ŀ�pȥ���ֿ�Ŀ���~��ă��~���� |

�ɹ����۽����Y�a(ch��n)�������Ͷ�Y�Է��خa(ch��n)�����L�ڹə�(qu��n)Ͷ�Y�������̶��Y�a(ch��n)��������ڽ����̡��o���Y�a(ch��n)��������u(y��)�� |

| ����(j��)���~��Ŀ������(x��)��Ŀ���~����Ӌ������ |

�L�ڽ���������L�ڴ����M(f��i)�ú�����������ؓ(f��)���Ŀ |

| ����(j��)���P(gu��n)����(x��)��Ŀ���~Ӌ������ |

�_�l(f��)֧��������(j��)���аl(f��)֧������Ŀ�����ٵġ��Y����֧��������(x��)��Ŀ��ĩ���~�����������A(y��)�տ�헡�����(j��)����(y��ng)���~��͡��A(y��)���~��~����������(x��)�~�J�����~֮�����У���(y��ng)���~�����(j��)����(y��ng)���~��͡��A(y��)���~��~����������(x��)�~�J�����~֮������������δ��������������(j��)���������䡱��Ŀ�����ٵġ�δ��������������(x��)��Ŀ��ĩ���~���У����������Y�a(ch��n)ؓ(f��)�����ġ�һ���(n��i)���ڵķ������Y�a(ch��n)���������һ���(n��i)���ڵķ�����ؓ(f��)�����������L�ڽ�����������(y��ng)����ȯ���Ŀ��Ӌ������ |

| �C���\(y��n)����������� |

��؛������(j��)��ԭ���ϡ��������������Ʒ��������ί�мӹ����Y������������D(zhu��n)���ϡ��������ϲ�ُ���������;���Y�������l(f��)����Ʒ������������ϳɱ�����ȿ��~��Ŀ��ĩ���~�ķ����R����(sh��)�����ٜpȥ����؛���r��(zh��n)�䡱��Ŀ���~��ă��~����

�������硰��(y��ng)���~����������A(y��)����헡��������(y��ng)��Ʊ��(j��)������������(y��ng)�տ�Ŀ��������

��(y��ng)���~�����(j��)����(y��ng)���~��͡��A(y��)���~��~����������(x��)�~�跽���~֮�ͣ�����(y��ng)�����~��(zh��n)�䡱�Ľ��~����

�A(y��)����헡�����(j��)����(y��ng)���~��͡��A(y��)���~��~����������(x��)�~�跽���~֮�ͣ�����(y��ng)�����~��(zh��n)�䡱�Ľ��~���� |

���������}1������x���}�����и���У���(y��ng)�����Y�a(ch��n)ؓ(f��)�������Y�a(ch��n)�Ј����(��)�������

����A.ί�д��N��Ʒ

����B.���д��N��Ʒ

����C.���Y����̶��Y�a(ch��n)

����D.�l(f��)����Ʒ

����E.�ڄ�(w��)�ɱ�

���������_�𰸡�ACDE

�������𰸽��������ڴ��N��Ʒ�������ί�з����Y�a(ch��n)ؓ(f��)�����������؛��ʾ�������з�������ʾ�������

���������}2������x���}��ij��I(y��)��ĩ���������Y����Ŀ�����~��100�fԪ��������ϲ�ُ����Ŀ�����~��50�fԪ���������д��N��Ʒ����Ŀ�����~��80�fԪ������ԭ���ϡ���Ŀ�����~��60�fԪ���������ϳɱ������Ŀ���J�����~��5�fԪ����������؛���r��(zh��n)�䡱��Ŀ�����~��20�fԪ������ٶ������]�������������ԓ��I(y��)�Y�a(ch��n)ؓ(f��)�����С���؛���Ŀ�Ľ��~��(��)�fԪ��

����A.85

����B.95

����C.185

����D.195

���������_�𰸡�A

�������𰸽��������������Y����Ŀ�����~�c��؛�Ŀ�o�P(gu��n);�����д��N��Ʒ����Ŀ�����~�������Y�a(ch��n)ؓ(f��)�����С���؛���Ŀ�Ľ��~;�����ϳɱ������Ŀ���J�����~�ǡ���؛���Ŀ�ĵ֜p��������Y�a(ch��n)ؓ(f��)�����С���؛���Ŀ�Ľ��~=50+60-5-20=85(�fԪ)�����

���������}3������x���}��ij��˾��ĩ�Y(ji��)�~ǰ����(y��ng)���~���Ŀ��������(x��)��Ŀ���н跽���~50 000Ԫ���J�����~20 000Ԫ;���A(y��)���~���Ŀ��������(x��)��Ŀ���н跽���~13 000Ԫ��������J�����~5 000Ԫ;����(y��ng)���~���Ŀ��������(x��)��Ŀ���н跽���~50 000Ԫ��������J�����~120 000Ԫ;���A(y��)���~���Ŀ��������(x��)��Ŀ���н跽���~3 000Ԫ�������J�����~10 000Ԫ;�����~��(zh��n)�䡱��Ŀ���~��0���t��ĩ�Y�a(ch��n)ؓ(f��)�����С���(y��ng)���~��Ŀ�͡���(y��ng)���~��Ŀ����ĩ��(sh��)�քe��(��)�����

����A.30 000Ԫ��70 000Ԫ

����B.53 000Ԫ��125 000Ԫ

����C.63 000Ԫ��53 000Ԫ

����D.47 000Ԫ��115 000Ԫ

���������_�𰸡�B

�������𰸽���������(y��ng)���~��Ŀ=50 000+3 000-0=53 000(Ԫ)

��������(y��ng)���~��Ŀ=120 000+5 000=125 000(Ԫ)

���������}4������x���}�������҇���I(y��)��Ӌ��(zh��n)�tҎ(gu��)�������������P(gu��n)���Y�a(ch��n)ؓ(f��)�����Ŀ������������������_����()�������

����A. ����а��̳а��Ĺ����Ŀδ�깤����������ʩ�����ڹ��̽Y(ji��)��IJ��~��ʾ�������Y�a(ch��n)�������ʩ��С�ڹ��̽Y(ji��)��IJ��~��ʾ������ؓ(f��)��

����B.�Y�a(ch��n)ؓ(f��)�����еġ�؛���Y���Ŀ��(y��ng)����(j��)�����F(xi��n)�𡱿�Ŀ���������y�д���Ŀ�͡�����؛���Y�𡱿�Ŀ���~����

����C.�Y�a(ch��n)ؓ(f��)�����еġ��ɱ����Ŀ����(y��ng)ԓ����(j��)���ɱ�����Ŀ����ĩ���~������pȥ�����ɡ���Ŀ����ĩ���~�ă��~����

����D.�Y�a(ch��n)ؓ(f��)�����еġ��L�ڴ����M(f��i)�á��Ŀ����(j��)���L�ڴ����M(f��i)�á���Ŀ����ĩ���~�pȥ����һ���(n��i)(��һ��)���N�Ĕ�(sh��)�~��Ľ��~����

����E.��I(y��)�c�ⲿ�������M(j��n)�ж�헽��ڹ��߽���������ͬ�r��ӆ���������f(xi��)�h��,�t����(y��ng)�����Y�a(ch��n)�ͽ���ؓ(f��)����(y��ng)�ԃ��~��ʾ

���������_�𰸡�ABD

�������𰸽������x�C���������ɡ���(y��ng)ԓ���Y�a(ch��n)ؓ(f��)����������p헆Ϊ���ʾ;�x�E����������ֻ�Ǵ��ڿ������f(xi��)�h���������������Л]���`�s���s�������t�����f����I(y��)�ѝM������Y�a(ch��n)�ͽ���ؓ(f��)��������ėl�������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�R��