查看匯總:2013注冊(cè)會(huì)計(jì)師《審計(jì)》章節(jié)知識(shí)點(diǎn)匯總

第九章 信息技術(shù)對(duì)審計(jì)的影響

第一節(jié) 信息技術(shù)對(duì)審計(jì)過(guò)程的影響

信息技術(shù)和財(cái)務(wù)報(bào)告的關(guān)系:

審計(jì)人員在進(jìn)行財(cái)務(wù)報(bào)告審計(jì)時(shí),如果依賴相關(guān)信息系統(tǒng)所形成的財(cái)務(wù)信息和報(bào)告作為審計(jì)工作的依據(jù)�����,則必須考慮相關(guān)信息和報(bào)告的質(zhì)量���。審計(jì)人員需要在整個(gè)過(guò)程中考慮信息的“準(zhǔn)確性�����、完整性��、授權(quán)體系�、訪問(wèn)限制”等四個(gè)方面��。

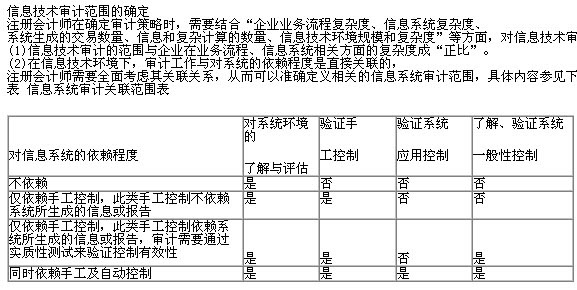

第二節(jié) 信息技術(shù)審計(jì)范圍的確定

信息技術(shù)審計(jì)范圍的確定:

第三節(jié) 信息技術(shù)內(nèi)部控制審計(jì)

信息技術(shù)內(nèi)部控制的分類:

第四節(jié) 計(jì)算機(jī)輔助審計(jì)技術(shù)和電子表格的運(yùn)用

計(jì)算機(jī)輔助審計(jì)技術(shù)的運(yùn)用:

(一)計(jì)算機(jī)輔助審計(jì)技術(shù)

計(jì)算機(jī)輔助審計(jì)技術(shù)可以在以下方面使審計(jì)工作更富效率和效果:

(1)將現(xiàn)有手工執(zhí)行的審計(jì)測(cè)試自動(dòng)化(比如,對(duì)報(bào)告數(shù)據(jù)的準(zhǔn)確性進(jìn)行測(cè)試)���。

(2)在手工方式不可行的情況下執(zhí)行測(cè)試或分析�。

(二)計(jì)算機(jī)輔助審計(jì)技術(shù)的應(yīng)用

(1)最廣泛地應(yīng)用計(jì)算機(jī)輔助審計(jì)技術(shù)的領(lǐng)域是“實(shí)質(zhì)性程序”���,特別是在與“分析程序”相關(guān)的方面�。

(2)計(jì)算機(jī)輔助審計(jì)技術(shù)還能被用于“詳細(xì)測(cè)試”(包括目標(biāo)測(cè)試)以及對(duì)“審計(jì)抽樣”的輔助��。

(3)計(jì)算機(jī)輔助審計(jì)技術(shù)也可用于“測(cè)試控制的有效性”����,選擇少量的交易,并在系統(tǒng)中進(jìn)行穿行測(cè)試���,或是開(kāi)發(fā)一套集成的測(cè)試工具,用于測(cè)試系統(tǒng)中的某些交易�。

(4)在控制測(cè)試中使用計(jì)算機(jī)輔助審計(jì)技術(shù)的優(yōu)勢(shì)是,可以對(duì)每一筆交易進(jìn)行測(cè)試(包括主文件和交易文件)�����,從而確定是否存在控制失效的情況�����。

(5)由于計(jì)算機(jī)輔助審計(jì)技術(shù)可以幫助我們?cè)攲徍A繑?shù)據(jù),它也可用于輔助對(duì)舞弊的檢查工作(如審閱非正常的日記賬)����。

相關(guān)推薦:

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》預(yù)習(xí)講義匯總

2013年注冊(cè)會(huì)計(jì)師考試《審計(jì)》單元測(cè)試題20套

试听

试听