°°°°≤ťŅīÖRŅā£ļ2012◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ĆŹ”č(j®¨)°∑Źä(qi®Ęng)ĽĮ›oĆß(d®£o)÷vŃxÖRŅā

°°°°Ķŕ∆Ŗ’¬°°ĆŹ”č(j®¨)◊CďĢ(j®ī)

°°°°Ķŕ“ĽĻĚ(ji®¶)°°ĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń–‘Ŕ|(zh®¨)

°°°°“Ľ���°ĘĆŹ”č(j®¨)◊CďĢ(j®ī)Ķńļ¨Ńx

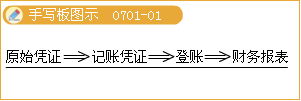

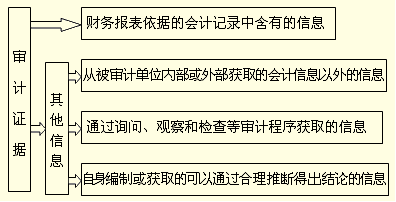

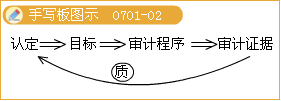

°°°°ĆŹ”č(j®¨)◊CďĢ(j®ī)°™°™÷ł◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüěťŃňĶ√≥ŲĆŹ”č(j®¨)ĹY(ji®¶)’ď�°Ę–ő≥…ĆŹ”č(j®¨)“‚“ä∂Ý Ļ”√Ķńňý”––ŇŌĘ��£¨įŁņ®ėč(g®įu)≥…ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪĽýĶA(ch®≥)ĶńēĢ(hu®¨)”č(j®¨)”õšõňýļ¨”–Ķń–ŇŌĘļÕ∆šňŻ–ŇŌĘ�°£

°°°°(“Ľ)ēĢ(hu®¨)”č(j®¨)”õšõ÷–ļ¨”–Ķń–ŇŌĘ

°°°°“ņďĢ(j®ī)ēĢ(hu®¨)”č(j®¨)”õšõĺé÷∆ĶńōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ «ĪĽĆŹ”č(j®¨)ÜőőĽĻ‹ņŪĆ”Ķńōü(z®¶)»ő£¨◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)úy(c®®)‘áēĢ(hu®¨)”č(j®¨)”õšõ“‘ę@»°ĆŹ”č(j®¨)◊CďĢ(j®ī)�°£

°°°°ēĢ(hu®¨)”č(j®¨)”õšõ÷ų“™įŁņ®‘≠ ľĎ{◊C°Ę”õŔ~Ď{◊C�����°ĘŅā∑÷ÓźŔ~ļÕ√ųľö(x®¨)∑÷ÓźŔ~����°Ęőī‘ŕ”õŔ~Ď{◊C÷–∑ī”≥Ķńƶ(du®¨)ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪĶń∆šňŻ’{(di®§o)’Ż£¨“‘ľį÷ß≥÷≥…Īĺ∑÷Ňš����°Ę”č(j®¨)ň„�����°Ę’{(di®§o)ĻĚ(ji®¶)ļÕŇŻ¬∂Ķń ÷Ļ§”č(j®¨)ň„ĪŪļÕŽä◊”ĒĶ(sh®ī)ďĢ(j®ī)ĪŪ°£

°°°°ēĢ(hu®¨)”č(j®¨)”õšõ»°õQ”ŕŌŗÍP(gu®°n)ĹĽ“◊Ķń–‘Ŕ|(zh®¨)�����£¨ňŁľ»įŁņ®ĪĽĆŹ”č(j®¨)ÜőőĽÉ»(n®®i)≤Ņ…ķ≥…Ķń ÷Ļ§ĽÚŽä◊”–ő ĹĶńĎ{◊C�£¨“≤įŁņ®ŹńŇcĪĽĆŹ”č(j®¨)ÜőőĽŖM(j®¨n)––ĹĽ“◊Ķń∆šňŻ∆ůėI(y®®) ’ĶĹĶńĎ{◊C°£≥żīň÷ģÕ‚��£¨ēĢ(hu®¨)”č(j®¨)”õšõŖÄŅ…ń‹įŁņ®£ļ

°°°°1.šN Řįl(f®°)Ŗ\(y®īn)ÜőļÕįl(f®°)∆Ī���°ĘÓôŅÕƶ(du®¨)Ŕ~Üő“‘ľįÓôŅÕĶńÖRŅÓÕ®÷™Üő;

°°°°2.łĹ”–Úě(y®§n)ōõÜőĶń”ÜŔŹ(g®įu)Üő���°ĘŔŹ(g®įu)ōõįl(f®°)∆ĪĶńƶ(du®¨)Ŕ~Üő;

°°°°3.Ņľ«ŕŅ®ļÕ∆šňŻĻ§ēr(sh®™)”õšõ°ĘĻ§–ĹÜő�°ĘāÄ(g®®)Ąe÷ßł∂”õšõļÕ»ň ¬ônįł;

°°°°4.÷ß∆Īīśłý°ĘŽä◊”řD(zhu®£n)“∆÷ßł∂”õšõ���°Ę„y––īśŅÓÜőļÕ„y––ƶ(du®¨)Ŕ~Üő;

°°°°5.ļŌÕ¨”õšõ;

°°°°6.”õŔ~Ď{◊C;

°°°°7.∑÷ÓźŔ~Ŕ~ĎŰ’{(di®§o)ĻĚ(ji®¶)ĪŪ�����°£

°°°°(∂Ģ)∆šňŻ–ŇŌĘ

°°°°∂Ģ���°ĘĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŐō–‘°™°™≥š∑÷–‘ļÕŖmģĒ(d®°ng)–‘

| Őō–‘ |

ļ¨Ńx |

”įŪĎ“Úňō |

| £®“Ľ£©≥š∑÷–‘ |

ĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń≥š∑÷–‘ «Ć¶(du®¨)ĆŹ”č(j®¨)◊CďĢ(j®ī)ĒĶ(sh®ī)ŃŅĶńļ‚ŃŅ����£¨÷ų“™Ňc◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüī_∂®Ķńė”ĪĺŃŅ”–ÍP(gu®°n) |

1.◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü–Ť“™ę@»°ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńĒĶ(sh®ī)ŃŅ ‹∆šĆ¶(du®¨)÷ōīůŚe(cu®į)ąů(b®§o)ÔL(f®•ng)ŽU(xi®£n)‘u(p®™ng)ĻņĶń”įŪĎ£®‘u(p®™ng)ĻņĶńŚe(cu®į)ąů(b®§o)ÔL(f®•ng)ŽU(xi®£n)‘Ĺīů�����£¨–Ť“™ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)Ņ…ń‹‘Ĺ∂ŗ£©���£Ľ

2.ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńĒĶ(sh®ī)ŃŅ ‹ĆŹ”č(j®¨)Ŕ|(zh®¨)ŃŅĶń”įŪĎ£®ĆŹ”č(j®¨)◊CďĢ(j®ī)Ŕ|(zh®¨)ŃŅ‘ĹłŖ�����£¨–Ť“™ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)Ņ…ń‹‘Ĺ…Ŕ£©�°£

ÍP(gu®°n)◊Ę£ļ

◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüÉHŅŅę@»°łŁ∂ŗĶńĆŹ”č(j®¨)◊CďĢ(j®ī)Ņ…ń‹üo(w®≤)∑®Źõ—a(b®≥)∆šŔ|(zh®¨)ŃŅ…ŌĶń»ĪŌ› |

| £®∂Ģ£©ŖmģĒ(d®°ng)–‘ |

ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŖmģĒ(d®°ng)–‘°™°™ŌŗÍP(gu®°n)–‘ļÕŅ…ŅŅ–‘

ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŖmģĒ(d®°ng)–‘ «Ć¶(du®¨)ĆŹ”č(j®¨)◊CďĢ(j®ī)Ŕ|(zh®¨)ŃŅĶńļ‚ŃŅ��£¨ľīĆŹ”č(j®¨)◊CďĢ(j®ī)‘ŕ÷ß≥÷ĆŹ”č(j®¨)“‚“äňý“ņďĢ(j®ī)ĶńĹY(ji®¶)’ď∑Ĺ√śĺŖ”–ŌŗÍP(gu®°n)–‘ļÕŅ…ŅŅ–‘���°£

ŌŗÍP(gu®°n)–‘ļÕŅ…ŅŅ–‘ «ĆŹ”č(j®¨)◊CďĢ(j®ī)ŖmģĒ(d®°ng)–‘Ķńļň–ńÉ»(n®®i)»›���£¨÷Ľ”–ŌŗÍP(gu®°n)«“Ņ…ŅŅĶńĆŹ”č(j®¨)◊CďĢ(j®ī)≤Ň «łŖŔ|(zh®¨)ŃŅĶń |

| Ūó(xi®§ng) ńŅ |

1.ŌŗÍP(gu®°n)–‘ |

2.Ņ…ŅŅ–‘ |

| łŇńÓ |

ŌŗÍP(gu®°n)–‘”√◊ųĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń–ŇŌĘŇcĆŹ”č(j®¨)≥Ő–ÚĶńńŅĶńļÕňýŅľĎ]ĶńŌŗÍP(gu®°n)’J(r®®n)∂®÷ģťgĶńŖČ›č¬ď(li®Ęn)ŌĶ |

◊CďĢ(j®ī)ĶńŅ…–Ň≥Ő∂» ‹∆šĀŪ(l®Ęi)‘īļÕ–‘Ŕ|(zh®¨)Ķń”įŪĎ����£¨≤Ę»°õQ”ŕę@»°ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńĺŖůw≠h(hu®Ęn)ĺ≥ |

| ŅľĎ] |

£®1£©Őō∂®ĶńĆŹ”č(j®¨)≥Ő–ÚŅ…ń‹÷Ľěťń≥–©’J(r®®n)∂®ŐŠĻ©ŌŗÍP(gu®°n)ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)�£¨∂ÝŇc∆šňŻ’J(r®®n)∂®üo(w®≤)ÍP(gu®°n)°£

£®2£©Ņō÷∆úy(c®®)‘á÷ľ‘ŕ‘u(p®™ng)Ér(ji®§)É»(n®®i)≤ŅŅō÷∆‘ŕ∑ņ÷ĻĽÚįl(f®°)¨F(xi®§n)≤Ęľm’ż’J(r®®n)∂®Ć”īő÷ōīůŚe(cu®į)ąů(b®§o)∑Ĺ√śĶńŖ\(y®īn)––”––ß–‘�°£

£®3£©Ćć(sh®™)Ŕ|(zh®¨)–‘≥Ő–Ú÷ľ‘ŕįl(f®°)¨F(xi®§n)’J(r®®n)Ć”īő÷ōīůŚe(cu®į)ąů(b®§o)���£¨įŁņ®ľö(x®¨)ĻĚ(ji®¶)úy(c®®)‘áļÕĆć(sh®™)Ŕ|(zh®¨)–‘∑÷őŲ≥Ő–Ú |

£®1£©ŹńÕ‚≤Ņ™ö(d®≤)ŃĘĀŪ(l®Ęi)‘īę@»°ĶńĪ»Źń∆šňŻĀŪ(l®Ęi)‘īę@»°ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)łŁŅ…ŅŅ���°£

£®2£©É»(n®®i)≤ŅŅō÷∆”––ßēr(sh®™)É»(n®®i)≤Ņ…ķ≥…ĶńĪ»É»(n®®i)≤ŅŅō÷∆Ī°»űēr(sh®™)É»(n®®i)≤Ņ…ķ≥…ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)łŁŅ…ŅŅ°£

£®3£©÷ĪĹ”ę@»°ĶńĪ»ťgĹ”ę@»°ĶńĽÚÕ∆’ďĶ√≥ŲĶńĆŹ”č(j®¨)◊CďĢ(j®ī)łŁŅ…ŅŅ�����°£

£®4£©“‘őńľĢ��°Ę”õšõ–ő Ĺ£®üo(w®≤)’ď «ľąŔ|(zh®¨)��°ĘŽä◊”ĽÚ∆šňŻĹťŔ|(zh®¨)£©īś‘ŕĶńĪ»ŅŕÓ^–ő ĹĶńĆŹ”č(j®¨)◊CďĢ(j®ī)łŁŅ…ŅŅ���°£

£®5£©Źń‘≠ľĢę@»°ĶńĪ»Źńāų’śľĢĽÚŹÕ(f®ī)”°ľĢę@»°ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)łŁŅ…ŅŅ

“ä°ĺņżÓ}1°§ÜőŖxÓ}°Ņ |

| ņżÕ‚«ťõr |

°° |

£®1£©ĆŹ”č(j®¨)◊CďĢ(j®ī)Žm «Źń™ö(d®≤)ŃĘĶńÕ‚≤ŅĀŪ(l®Ęi)‘īę@Ķ√�£¨Ķę»ÁĻŻ‘ď◊CďĢ(j®ī) «”…≤Ľ÷™«ť’ŖĽÚ≤ĽĺŖāšŔYłŮ’ŖŐŠĻ©£¨ĆŹ”č(j®¨)◊CďĢ(j®ī)“≤Ņ…ń‹ «≤ĽŅ…ŅŅĶń�°£

£®2£©»ÁĻŻ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü≤ĽĺŖāš‘u(p®™ng)Ér(ji®§)◊CďĢ(j®ī)ĶńĆ£ėI(y®®)ń‹Ń¶£¨ń«√īľī Ļ «÷ĪĹ”ę@»°Ķń◊CďĢ(j®ī)��£¨“≤Ņ…ń‹≤ĽŅ…ŅŅ |

| £®»ż£©≥š∑÷–‘ļÕŖmģĒ(d®°ng)–‘ĶńÍP(gu®°n)ŌĶ |

◊CďĢ(j®ī)ĶńĒĶ(sh®ī)ŃŅ ‹Ŕ|(zh®¨)ŃŅĶń”įŪĎ���£¨ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŔ|(zh®¨)ŃŅ‘ĹłŖ����£¨–Ť“™ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ĒĶ(sh®ī)ŃŅŅ…ń‹‘Ĺ…Ŕ�����£¨“≤ĺÕ «’f(shu®≠)����£¨ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŖmģĒ(d®°ng)–‘ēĢ(hu®¨)”įŪĎĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń≥š∑÷–‘£Ľ

ĪMĻ‹ĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń≥š∑÷–‘ļÕŖmģĒ(d®°ng)–‘ŌŗÍP(gu®°n)����£¨Ķę»ÁĻŻĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŔ|(zh®¨)ŃŅīś‘ŕ»ĪŌ›£¨ń«√ī◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüÉHŅŅę@»°łŁ∂ŗĶńĆŹ”č(j®¨)◊CďĢ(j®ī)Ņ…ń‹üo(w®≤)∑®Źõ—a(b®≥)∆šŔ|(zh®¨)ŃŅ…ŌĶń»ĪŌ› |

| £®ňń£©‘u(p®™ng)Ér(ji®§)≥š∑÷–‘ļÕŖmģĒ(d®°ng)–‘ēr(sh®™)ĶńŐō ‚ŅľĎ] |

£®1£©Ć¶(du®¨)őńľĢ”õšõŅ…ŅŅ–‘ĶńŅľĎ]

ĆŹ”č(j®¨)Ļ§◊ųÕ®≥£≤Ľ…śľįŤb∂®őńľĢ”õšõĶń’ś?zh®®n)ő�����£¨◊ĘÉ?c®®)ēĢ(hu®¨)”č(j®¨)éü“≤≤Ľ «Ťb∂®őńľĢ”õšõ’ś?zh®®n)őĶńĆ£ľ“£¨ĶęĎ?y®©ng)ģĒ(d®°ng)ŅľĎ]”√◊ųĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń–ŇŌĘĶńŅ…ŅŅ–‘���£¨≤ĘŅľĎ]ŇcŖ@–©–ŇŌĘ…ķ≥…ŇcĺS◊o(h®ī)ŌŗÍP(gu®°n)ĶńŅō÷∆Ķń”––ß–‘�����°£

»ÁĻŻ‘ŕĆŹ”č(j®¨)Ŗ^(gu®į)≥Ő÷–◊R(sh®™)Ąe≥ŲĶń«ťõr Ļ∆š’J(r®®n)ěťőńľĢ”õšõŅ…ń‹ «āő‘žĶń�����£¨ĽÚőńľĢ”õšõ÷–Ķńń≥–©ólŅÓ“—įl(f®°)…ķ◊ÉĄ”(d®įng)�£¨◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)◊ų≥ŲŖM(j®¨n)“Ľ≤Ĺ’{(di®§o)≤ť���£¨įŁņ®÷ĪĹ”ŌÚĶ໿∑Ĺ‘É◊C£¨ĽÚŅľĎ]ņŻ”√Ć£ľ“ĶńĻ§◊ų“‘‘u(p®™ng)Ér(ji®§)őńľĢ”õšõĶń’ś?zh®®n)?/TD> |

£®2£© Ļ”√ĪĽĆŹ”č(j®¨)ÜőőĽ…ķ≥…–ŇŌĘēr(sh®™)ĶńŅľĎ]

◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüěťę@»°Ņ…ŅŅĶńĆŹ”č(j®¨)◊CďĢ(j®ī)�£¨Ćć(sh®™) ©ĆŹ”č(j®¨)≥Ő–Úēr(sh®™) Ļ”√ĶńĪĽĆŹ”č(j®¨)ÜőőĽ…ķ≥…Ķń–ŇŌĘ–Ť“™◊„ČÚÕÍ’ŻļÕú (zh®≥n)ī_ |

£®3£©◊CďĢ(j®ī)ŌŗĽ•√¨∂‹ēr(sh®™)ĶńŅľĎ]

ĘŔ»ÁĻŻŠėƶ(du®¨)ń≥Ūó(xi®§ng)’J(r®®n)∂®Źń≤ĽÕ¨ĀŪ(l®Ęi)‘īę@»°ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ĽÚę@»°Ķń≤ĽÕ¨–‘Ŕ|(zh®¨)ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ń‹ČÚŌŗĽ•”°◊C£¨Ňc‘ďŪó(xi®§ng)’J(r®®n)∂®ŌŗÍP(gu®°n)ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ĄtĺŖ”–łŁŹä(qi®Ęng)Ķń’f(shu®≠)∑ĢѶ����£Ľ

Ęŕ»ÁĻŻŹń≤ĽÕ¨ĀŪ(l®Ęi)‘īę@»°ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)ĽÚę@»°Ķń≤ĽÕ¨–‘Ŕ|(zh®¨)ĶńĆŹ”č(j®¨)◊CďĢ(j®ī)≤Ľ“Ľ÷¬£¨ĪŪ√ųń≥Ūó(xi®§ng)ĆŹ”č(j®¨)◊CďĢ(j®ī)Ņ…ń‹≤ĽŅ…ŅŅ���£¨◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüĎ™(y®©ng)ģĒ(d®°ng)◊∑ľ”Īō“™ĶńĆŹ”č(j®¨)≥Ő–Ú |

£®4£©ę@»°ĆŹ”č(j®¨)◊CďĢ(j®ī)ēr(sh®™)ƶ(du®¨)≥…ĪĺĶńŅľĎ]

◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅ…“‘ŅľĎ]ę@»°ĆŹ”č(j®¨)◊CďĢ(j®ī)Ķń≥…ĪĺŇcňýę@»°–ŇŌĘĶń”–”√–‘÷ģťgĶńÍP(gu®°n)ŌĶ���£¨Ķę≤ĽĎ™(y®©ng)“‘ę@»°ĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńņߎyļÕ≥…Īĺ›^īůěť”…úp…Ŕ≤ĽŅ…ŐśīķĶńĆŹ”č(j®¨)≥Ő–Ú |

°°°°°ĺņżÓ}1°§ÜőŖxÓ}°Ņ

°°°°A◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüōď(f®ī)ōü(z®¶)ƶ(du®¨)ľ◊Ļęňĺ2011ńÍ∂»ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪŖM(j®¨n)––ĆŹ”č(j®¨)�°£‘ŕę@»°ļÕ‘u(p®™ng)Ér(ji®§)ĆŹ”č(j®¨)◊CďĢ(j®ī)ēr(sh®™)��£¨A◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü”ŲĶĹŌ¬Ń– ¬Ūó(xi®§ng)��£¨’ą(q®ęng)īķěť◊ų≥Ų’żī_ĶńĆ£ėI(y®®)Ň–Ēŗ�°£

°°°°‘ŕę@»°ĶńŌ¬Ń–ĆŹ”č(j®¨)◊CďĢ(j®ī)÷–£¨Ņ…ŅŅ–‘◊ÓŹä(qi®Ęng)ĶńÕ®≥£ «(°°)����°£

°°°°A.ľ◊ĻęňĺŖBņm(x®ī)ĺéŐĖ(h®§o)Ķń≤…ŔŹ(g®įu)”ÜÜő

°°°°B.ľ◊Ļęňĺĺé÷∆Ķń≥…Īĺ∑÷Ňš”č(j®¨)ň„ĪŪ

°°°°C.ľ◊ĻęňĺŐŠĻ©Ķń„y––ƶ(du®¨)Ŕ~Üő

°°°°D.ľ◊ĻęňĺĻ‹ņŪƔՊĻ©Ķń¬ē√ųēÝ

°°°°°ļ’żī_īūįł°ĽC

°°°°°ļīūįłĹ‚őŲ°ĽĪĺÓ}÷ų“™Ņľļň°įĆŹ”č(j®¨)◊CďĢ(j®ī)ĶńŅ…ŅŅ–‘°Ī÷™◊R(sh®™)Łc(di®£n)°£ŖxŪó(xi®§ng)ABD «ĆŔ”ŕĀŪ(l®Ęi)◊‘”ŕĪĽĆŹ”č(j®¨)ÜőőĽÉ»(n®®i)≤ŅĶń◊CďĢ(j®ī)�£¨∂ÝŖxŪó(xi®§ng)C «ĀŪ(l®Ęi)‘ī”ŕĪĽĆŹ”č(j®¨)ÜőőĽÕ‚≤ŅĶń◊CďĢ(j®ī)°£Õ‚≤Ņ◊CďĢ(j®ī)Ī»ĀŪ(l®Ęi)‘ī”ŕĪĽĆŹ”č(j®¨)ÜőőĽÉ»(n®®i)≤ŅĶń◊CďĢ(j®ī)łŁŅ…ŅŅ�����£¨ňý“‘ŖxC����°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ĆŹ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ĆŹ”č(j®¨)°∑ŽS’¬úy(c®®)‘áÓ}29Ő◊

°°°°2011ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑‘áÓ}ľįīūįł