ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪĄ┌╩«š┬ĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪĄ┌ę╗╣Ø(ji©”)ĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµ║╦╦ŃĄ─╗∙▒Šę¬Ū¾

ĪĪĪĪę╗�ĪóÖÓ(qu©ón)ęµ╣żŠ▀║═Į╚┌žō(f©┤)é∙Ą─ģ^(q©▒)Ęų

ĪĪĪĪŲ¾śI(y©©)░l(f©Ī)ąąĮ╚┌╣żŠ▀Ż¼æ¬(y©®ng)į┌│§╩╝┤_šJ(r©©n)ĢrīóŲõäØĘų×ķĮ╚┌┘Y«a(ch©Żn)���ĪóĮ╚┌žō(f©┤)é∙╗“ÖÓ(qu©ón)ęµ╣żŠ▀�ĪŻ═©│ŻŪķørŽ┬��Ż¼Ų¾śI(y©©)▒╚▌^╚▌ęūĘų▒µ╦∙░l(f©Ī)ąąĮ╚┌╣żŠ▀╩ŪÖÓ(qu©ón)ęµ╣żŠ▀▀Ć╩ŪĮ╚┌žō(f©┤)é∙��Ż¼Ą½ę▓Ģ■ė÷ĄĮļyęįģ^(q©▒)ĘųĄ─Ūķør���ĪŻ└²╚ń�����Ż¼Ų¾śI(y©©)░l(f©Ī)ąąĄ─�����ĪóĒÜė├ūį╔Ē╣╔Ų▒▀M(j©¼n)ąąĮY(ji©”)╦ŃĄ─Ų┌ÖÓ(qu©ón)����Ż¼╚ń╣¹▓╔ė├¼F(xi©żn)Įā¶Ņ~ĮY(ji©”)╦ŃŻ¼ät┐╔─▄┤_šJ(r©©n)×ķĮ╚┌žō(f©┤)é∙;╚ń╣¹▓╔ė├╣╠Č©öĄ(sh©┤)┴┐╣╔Ų▒ĮY(ji©”)╦Ń���Ż¼ät┐╔─▄┤_šJ(r©©n)×ķÖÓ(qu©ón)ęµ╣żŠ▀����ĪŻ

ĪĪĪĪĢ■ėŗ╠Ä└Ē

ĪĪĪĪ▓╔ė├¼F(xi©żn)Įā¶Ņ~ĮY(ji©”)╦ŃĄ─Į╚┌╣żŠ▀�����Ż¼ī┘ė┌░l(f©Ī)ąąĘĮĄ─Į╚┌žō(f©┤)é∙�����Ż¼═©▀^Ī░č▄╔·╣żŠ▀Ī▒Ą╚┐Ų─┐║╦╦Ń����ĪŻ

ĪĪĪĪęį╣╠Č©öĄ(sh©┤)┴┐╣╔Ų▒ĮY(ji©”)╦ŃĄ─Į╚┌╣żŠ▀Ż¼ī┘ė┌░l(f©Ī)ąąĘĮĄ─ÖÓ(qu©ón)ęµ╣żŠ▀���ĪŻū„×ķÖÓ(qu©ón)ęµ╣żŠ▀Ą─Į╚┌╣żŠ▀�Ż¼ų▒Įė═©▀^Ī░┘Y▒Š╣½ĘeĪ▒Ą╚╦∙ėąš▀ÖÓ(qu©ón)ęµ┐Ų─┐║╦╦Ń��ĪŻ

ĪĪĪĪūóŻ║ Ī░č▄╔·╣żŠ▀Ī▒┐Ų─┐ī┘ė┌╣▓═¼ŅÉĢ■ėŗ┐Ų─┐Ż¼╦∙ų^╣▓═¼ŅÉ��Ż¼╩ŪųĖ╝╚╩Ū┘Y«a(ch©Żn)ŅÉ┐Ų─┐(ĮĶĘĮ)�����Ż¼ę▓╩Ūžō(f©┤)é∙ŅÉ┐Ų─┐(┘JĘĮ)�ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżėŗ╦ŃŅ}Ī┐

ĪĪĪĪABC╣½╦Šė┌20Ī┴7─Ļ2į┬1╚šŽ“EFG╣½╦Š░l(f©Ī)ąąęįūį╔ĒŲš═©╣╔×ķś╦(bi©Īo)Ą─Ą─┐┤ØqŲ┌ÖÓ(qu©ón)�ĪŻĖ∙ō■(j©┤)įōŲ┌ÖÓ(qu©ón)║Ž═¼Ż¼╚ń╣¹EFG╣½╦ŠąąÖÓ(qu©ón)(ąąÖÓ(qu©ón)ār×ķ102į¬)�����Ż¼EFG╣½╦ŠėąÖÓ(qu©ón)ęį├┐╣╔102į¬Ą─ārĖ±Å─ABC╣½╦Š┘Å╚ļŲš═©╣╔1 000╣╔���ĪŻ

ĪĪĪĪŲõ╦¹ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)║Ž═¼║×Č©╚š 20Ī┴7─Ļ2į┬1╚š

ĪĪĪĪ(2)ąąÖÓ(qu©ón)╚š(ÜW╩ĮŲ┌ÖÓ(qu©ón)) 20Ī┴8─Ļ1į┬31╚š

ĪĪĪĪ(3)20Ī┴7─Ļ2į┬1╚š├┐╣╔╩ąār 100į¬

ĪĪĪĪ(4)20Ī┴7─Ļ12į┬31╚š├┐╣╔╩ąār 104į¬

ĪĪĪĪ(5)20Ī┴8─Ļ1į┬31╚š├┐╣╔╩ąār 104į¬

ĪĪĪĪ(6)20Ī┴8─Ļ1į┬31╚šæ¬(y©®ng)ų¦ĖČĄ─╣╠Č©ąąÖÓ(qu©ón)ārĖ± 102į¬

ĪĪĪĪ(7)Ų┌ÖÓ(qu©ón)║Ž═¼ųąĄ─Ųš═©╣╔öĄ(sh©┤)┴┐ 1 000╣╔

ĪĪĪĪ(8)20Ī┴7─Ļ2į┬1╚šŲ┌ÖÓ(qu©ón)Ą─╣½į╩ārųĄ 5 000į¬

ĪĪĪĪ(9)20Ī┴7─Ļ12į┬31╚šŲ┌ÖÓ(qu©ón)Ą─╣½į╩ārųĄ 3 000į¬

ĪĪĪĪ(10)20Ī┴8─Ļ1į┬31╚šŲ┌ÖÓ(qu©ón)Ą─╣½į╩ārųĄ 2 000į¬

ĪĪĪĪ╝┘Č©▓╗┐╝æ]Ųõ╦¹ę“╦ž�����Ż¼ABC╣½╦Š(Ų┌ÖÓ(qu©ón)░l(f©Ī)ąąĘĮ)Ą─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪų╗─▄į┌ĄĮŲ┌╚šąąÖÓ(qu©ón)�Ż¼├└╩ĮŲ┌ÖÓ(qu©ón)╩ŪĄĮŲ┌Ū░Č╝┐╔ąąÖÓ(qu©ón)

ĪĪĪĪŪķą╬1Ż║Ų┌ÖÓ(qu©ón)īóęį¼F(xi©żn)Įā¶Ņ~ĮY(ji©”)╦Ń

ĪĪĪĪęį¼F(xi©żn)Įā¶Ņ~ĮY(ji©”)╦ŃĄ─Ų┌ÖÓ(qu©ón)��Ż¼ätī┘ė┌Į╚┌žō(f©┤)é∙���ĪŻ

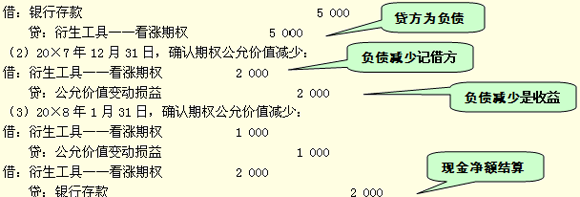

ĪĪĪĪ(1)20Ī┴7─Ļ2į┬1╚š�����Ż¼┤_šJ(r©©n)░l(f©Ī)ąąĄ─┐┤ØqŲ┌ÖÓ(qu©ón)Ż║

ĪĪĪĪŪķą╬3Ż║ęį╣╠Č©╣╔Ų▒ĮY(ji©”)╦Ń

ĪĪĪĪęį╣╠Č©╣╔Ų▒ĮY(ji©”)╦ŃĘĮ╩Į�����Ż¼ī┘ė┌ÖÓ(qu©ón)ęµ╣żŠ▀��ĪŻ

ĪĪĪĪ(2)20Ī┴7─Ļ12į┬31╚š���Ż¼▓╗ąĶ▀M(j©¼n)ąą┘~äš(w©┤)╠Ä└Ē��ĪŻę“×ķø]ėą░l(f©Ī)╔·¼F(xi©żn)Į╩šĖČ�����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė