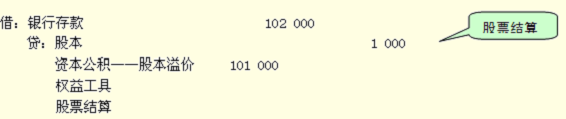

ΓΓΓΓ(3)20ΓΝ8Ρξ1‘¬31»’Θ§ABCΙΪΥΨœρEFGΙΪΥΨΫΜΗΕ1 000Ι…±ΨΙΪΥΨΤ’Ά®Ι…����Θ§Ά§ïr ’»Γ102 000‘Σ§F(xi®Λn)ΫπΓΘ

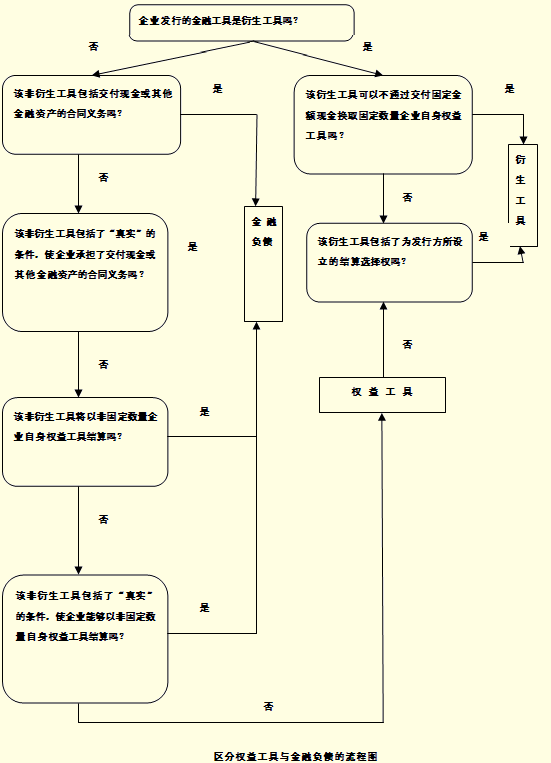

ΓΓΓΓΕΰ��ΓΔΜλΚœΙΛΨΏΒΡΖ÷≤π

ΓΓΓΓΜλΚœΙΛΨΏΦ»Κ§”–Ί™²υ≥…Ζί����Θ§”–Κ§”–ôύ“φ≥…Ζί����Θ§»γΩ…όD™QΙΪΥΨ²υ»·Γ�����ΘΜλΚœΙΛΨΏ‘Ύ≥θ Φ¥_’JïrΘ§ëΣΏM––Ζ÷≤π��ΓΘ±»»γΘ§Ω…όD™QΙΪΥΨ²υ»·≥θ Φ¥_’Jïr�����Θ§ëΣΖ÷≤πΊ™²υ≥…ΖίΚΆôύ“φ≥…ΖίΘ§ΨΏσwïΰ”΄ΧéάμÖΔ“äΒΎΨ≈’¬Ί™²υ÷–ΒΡΩ…όD™QΙΪΥΨ²υ»·≤ΩΖ÷ΓΘ

ΓΓΓΓΓν»ΞΡξ–¬‘ωΘΚ’JΙ…ôύΉC≈c²υ»·œύΖ÷κxΒΡΩ…όD™QΙΪΥΨ²υ»·

ΓΓΓΓΤσ‰I(y®®)Αl(f®Γ)––’JΙ…ôύΚΆ²υ»·Ζ÷κxΫΜ“ΉΒΡΩ…όD™QΙΪΥΨ²υ»·��Θ§ΥυΑl(f®Γ)––ΒΡ’JΙ…ôύΖϊΚœôύ“φΙΛΨΏΕ®ΝxΦΑΤδ¥_’J≈c”΄ΝΩ“é(gu®©)Ε®ΒΡ�Θ§ëΣ¥_’Jûι“Μμ½ôύ“φΙΛΨΏ(ΌY±ΨΙΪΖe)�Θ§≤Δ“‘Αl(f®Γ)––ÉrΗώ€p»Ξ≤ΜΗΫ’JΙ…ôύ«“ΤδΥϊ½lΦΰœύΆ§ΒΡΙΪΥΨ²υ»·ΙΪ‘ Ér÷ΒΚσΒΡÉτν~ΏM––”΄ΝΩ�ΓΘΤδïΰ”΄Χéάμ≈c“ΜΑψΒΡΩ…όD™QΙΪΥΨ²υ»·œύΥΤΓΘ

ΓΓΓΓΩ…όD™QΙΪΥΨ²υ»·≥θ Φ¥_’JïrëΣΖ÷≤πΊ™²υ≥…Ζί(Τ’Ά®²υ»·)ΚΆôύ“φ≥…Ζί(’JΙ…ôύ) ΘΚ

ΓΓΓΓΊ™²υ≥…ΖίΒΡΙΪ‘ Ér÷Β(Φ¥Τ’Ά®²υ»·Αl(f®Γ)––ÉrΗώ)=Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷Β(Α¥Τ’Ά®²υ»· –àωάϊ¬ ’έ§F(xi®Λn))

ΓΓΓΓôύ“φ≥…Ζί(’JΙ…ôύ)ΒΡΙΪ‘ Ér÷Β=Αl(f®Γ)––ÉrΗώ-Ί™²υ≥…ΖίΒΡΙΪ‘ Ér÷Β

ΓΓΓΓ’JΙ…ôύ≥÷”–»ΥΒΫΤΎ¦]”–––ôύΒΡΘ§ëΣ°î‘ΎΒΫΤΎïr¨Δ‘≠”΄»κΌY±ΨΙΪΖe(ΤδΥϊΌY±ΨΙΪΖe)ΒΡ≤ΩΖ÷όD»κΌY±ΨΙΪΖe(Ι…±Ψ“γÉr)��ΓΘ

ΓΓΓΓΫηΘΚΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe

ΓΓΓΓΌJΘΚΌY±ΨΙΪΖeΓΣΓΣΙ…±Ψ“γÉr

ΓΓΓΓœύξPΆΤΥ]ΘΚ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄éüΓΕïΰ”΄ΓΖΜυΒA÷vΝxÖRΩ²

ΓΓΓΓ2011ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖ’φν}ΦΑ¥πΑΗ