������֪�R�c7���Ű�����wϵ

�����Ű�����wϵ���ַQ�Ű�ؔ��(w��)�����wϵ��������Q�Ű��wϵ��������ø���Ҫؔ��(w��)����֮�g�ă�(n��i)��(li��n)ϵ�������I(y��)ؔ��(w��)��r�ͽ�(j��ng)�I�ɹ��M�оC��ϵ�y(t��ng)�u�r�ķ����������ԓ�wϵ���ԙ�(qu��n)����������^�������Y�a(ch��n)�����ʺ͙�(qu��n)��˔�(sh��)�����������c��ʾ��I(y��)�@����������(qu��n)������ʵ�Ӱ��������Լ������P(gu��n)ָ���g��������P(gu��n)����������������������Ű˾�ɹ���(y��ng)�ã����Ե���������

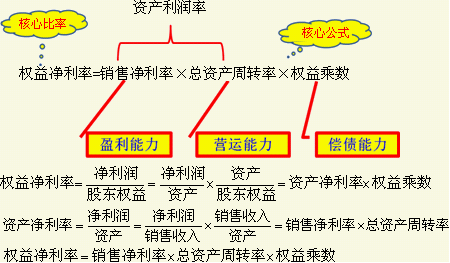

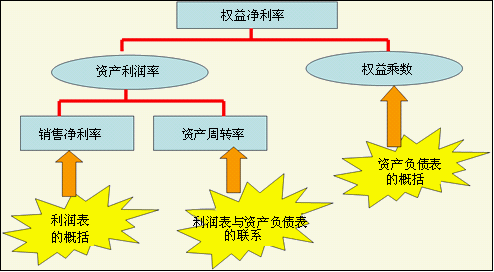

����(һ)���y(t��ng)ؔ��(w��)�����wϵ�ĺ��ı��ʺͺ��Ĺ�ʽ

����(��)�������(�Ӵη���)�c��������(��Ҫ�����ط���)

��������ʾ��

����(1)ע�����նŰ��wϵ�c���ط������ĽY(ji��)��

����(2)���^�}��ע���(qu��n)��˔�(sh��)�c�Y�a(ch��n)ؓ����������a(ch��n)��(qu��n)����֮�g���P(gu��n)ϵ�������������÷���Ӌ�����}���ɕr�������(qu��n)��˔�(sh��)����Ҫ��Ӌ���Y�a(ch��n)ؓ���ʻ�a(ch��n)��(qu��n)���ʵ������

�������������x�}��ij��˾�����c�����������N���������L10%�����������L8%�������Y�a(ch��n)���~����12%��ؓ�����~����9%�����������Д������ԓ��˾��(qu��n)������ʱ�����(��)���

����A.���

����B.����

����C.��׃

����D.���_��

���������_�𰸡�B

�������𰸽���������(j��)�Ű�ؔ��(w��)�����wϵ����(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)=(���������N������)��(�N��������Y�a(ch��n)���~)��[1��(1�C�Y�a(ch��n)ؓ����)]��������c������ȣ��N�ۃ����ʵķ�ĸ(�N������)���L10%�������(������)���L8%����������N�ۃ��������½�;���Y�a(ch��n)���D(zhu��n)�ʵķ�ĸ(�Y�a(ch��n)���~)����12%���������(�N������)���L10%���������Y�a(ch��n)���D(zhu��n)�����½�;�Y�a(ch��n)ؓ���ʵķ�ĸ(�Y�a(ch��n)���~)����12%��������ؓ�����~����9%���������Y�a(ch��n)ؓ�������½��������(qu��n)��˔�(sh��)���½���������������������N�ۃ������½�������������Y�a(ch��n)���D(zhu��n)���½����������(qu��n)��˔�(sh��)�½��ˣ��ɴ˿����Д������ԓ��˾��(qu��n)������ʱ������½���������

�������������x�}��(2009���ƶ�)��˾2008����N�ۃ����ʱ�2007���½�5%������Y�a(ch��n)���D(zhu��n)�����10%�����ٶ������l���c2007����ͬ������ô��˾2008��ę�(qu��n)������ʱ�2007�����(��)�������

����A.4.5%

����B.5.5%

����C.10%

����D.10.5%

���������_�𰸡�A

�������𰸽�����

�������������x�}��(2009�f�ƶ�)ij��I(y��)���Y�a(ch��n)�����ʞ�20%������a(ch��n)��(qu��n)���ʞ�1�����t��(qu��n)������ʞ�(��)����

����A.15%

����B.20%

����C.30%

����D.40%

���������_�𰸡�D

�������𰸽�������(qu��n)�������=�Y�a(ch��n)�����ʡ���(qu��n)��˔�(sh��)=�Y�a(ch��n)�����ʡ�(1+�a(ch��n)��(qu��n)����)=20%��(1+1)=40%

����(��)���y(t��ng)�����wϵ�ľ�����

����1.Ӌ�㿂�Y�a(ch��n)�����ʵġ����Y�a(ch��n)���c������������ƥ��

�������Y�a(ch��n)������=������/���Y�a(ch��n)

����(1)��ĸ�еĿ��Y�a(ch��n)��ȫ���Y�a(ch��n)�ṩ��(�����ɖ|�͂���(qu��n)��)���еę�(qu��n)��

����(2)�������nj��T���ڹɖ|������

��������ԓָ�˷����c��ĸ�ġ�Ͷ���c�a(ch��n)������ƥ�䣬�����������ܷ�ӳ���H�Ļ؈������

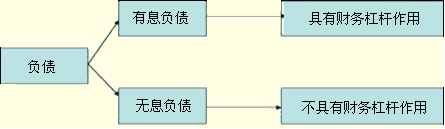

����2.�]�Ѕ^(q��)�ֽ�(j��ng)�I��Ӻͽ��ڻ�ӓp��

������ؔ��(w��)�����Ļ��������������I(y��)�Ľ����Y�a(ch��n)��Ͷ�Y��ӵ�ʣ�࣬����δͶ�댍�H��(j��ng)�I��ӵ��Y�a(ch��n)�����(y��ng)����Ľ�(j��ng)�I�Y�a(ch��n)�����������c�����m��(y��ng)���������M��Ҳ��(y��ng)�Ľ�(j��ng)�I������������������ʹ��(j��ng)�I�Y�a(ch��n)�ͽ�(j��ng)�I����ƥ���������ˣ����_Ӌ�����A(ch��)ӯ��������ǰ���Dž^(q��)�ֽ�(j��ng)�I�Y�a(ch��n)�ͽ����Y�a(ch��n)�������^(q��)�ֽ�(j��ng)�I�����c��������(�M��)����

����3.�]�Ѕ^(q��)����Ϣؓ���c�oϢؓ��������

����ᘌ��������}����˂������y(t��ng)��ؔ��(w��)�����wϵ����һϵ�еĸ��M�����γ���һ���µķ����wϵ�����

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��