【知識(shí)點(diǎn)3】長(zhǎng)期償債能力比率

【注意】債務(wù)有長(zhǎng)期���、短期之分��,短期償債能力分析的是企業(yè)償還短期債務(wù)����,即流動(dòng)負(fù)債的能力�。關(guān)于長(zhǎng)期償債能力,不能片面理解為償還長(zhǎng)期負(fù)債的能力��。從長(zhǎng)期來(lái)看,企業(yè)的所有債務(wù)都是要償還的�,因此,長(zhǎng)期償債能力的指標(biāo)�,涉及負(fù)債本金償還的指標(biāo)���,一般使用的都是負(fù)債總額���。但注意本書(shū)指標(biāo)有一個(gè)例外�����!L(zhǎng)期資本負(fù)債率。

(一)資產(chǎn)負(fù)債率

|

公式 |

資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額 |

|

分析 |

(1)資產(chǎn)負(fù)債率越低��,企業(yè)償債越有保證���,貸款越安全�����。但資產(chǎn)負(fù)債率也不宜過(guò)低����。

(2)資產(chǎn)負(fù)債率與企業(yè)舉債能力的關(guān)系。該指標(biāo)越低�,企業(yè)舉債越容易,該指標(biāo)越高���,表明舉債越困難�����。當(dāng)資產(chǎn)負(fù)債率高到一定程度��,由于財(cái)務(wù)風(fēng)險(xiǎn)過(guò)大��,債權(quán)人往往就不再對(duì)企業(yè)貸款了����。這也就意味著企業(yè)的舉債能力已經(jīng)用盡了����。

(3)各類(lèi)資產(chǎn)變現(xiàn)能力有顯著區(qū)別,房地產(chǎn)變現(xiàn)的價(jià)值損失小���,專(zhuān)用設(shè)備則難以變現(xiàn)���。不同企業(yè)的資產(chǎn)負(fù)債率不同�����,與其持有的資產(chǎn)類(lèi)別有關(guān)�����。

【小資料】專(zhuān)家研究結(jié)論:

2010年第三季末�����,20家樣本企業(yè)的資產(chǎn)負(fù)債率達(dá)到71.3%,比2009年末提高5.09個(gè)百分點(diǎn)��,達(dá)到我們研究時(shí)間范圍內(nèi)的最高水平��。 |

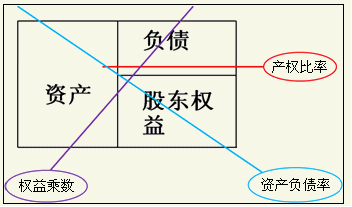

(二)產(chǎn)權(quán)比率和權(quán)益乘數(shù)

|

基本公式 |

產(chǎn)權(quán)比率=負(fù)債總額/股東權(quán)益

權(quán)益乘數(shù)=總資產(chǎn)/股東權(quán)益

|

|

關(guān)系公式 |

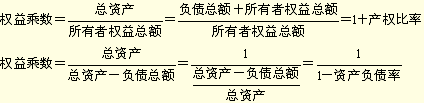

產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式����。要注意這三個(gè)指標(biāo)之間的相互關(guān)系���! �

|

|

變動(dòng)關(guān)系 |

權(quán)益乘數(shù)�����、產(chǎn)權(quán)比率和資產(chǎn)負(fù)債率三者是同方向變動(dòng)的——需要在客觀題中注意。 |

|

計(jì)算技巧 |

一是已知一個(gè)指標(biāo)�,要能夠計(jì)算出另外兩個(gè)指標(biāo)——需要在計(jì)算題中注意。比如�����,已知資產(chǎn)負(fù)債率為50%��,則權(quán)益乘數(shù)為2����,產(chǎn)權(quán)比率為1。

在掌握時(shí)���,三個(gè)指標(biāo)要作為一個(gè)完整的知識(shí)點(diǎn)掌握��。

【小技巧】在計(jì)算題中�����,兩組數(shù)據(jù)(資產(chǎn)負(fù)債率�、產(chǎn)權(quán)比率和權(quán)益乘數(shù)�����;資產(chǎn)、負(fù)債�、所有者權(quán)益)已知一組中一個(gè)和另一組的一個(gè),即可求出其余的各指標(biāo)����。 |

【例題·多選題】權(quán)益乘數(shù)的高低取決于企業(yè)的資本結(jié)構(gòu),權(quán)益乘數(shù)越高( )

A.資產(chǎn)負(fù)債率越高

B.財(cái)務(wù)風(fēng)險(xiǎn)越大

C.財(cái)務(wù)杠桿作用程度越大

D.產(chǎn)權(quán)比率越低

『正確答案』ABC

『答案解析』權(quán)益乘數(shù)=1/(1-資產(chǎn)負(fù)債率)=1+產(chǎn)權(quán)比率�,所以權(quán)益乘數(shù)、資產(chǎn)負(fù)債率及產(chǎn)權(quán)比率是同向變動(dòng)����,且指標(biāo)越高,財(cái)務(wù)風(fēng)險(xiǎn)越大��,財(cái)務(wù)杠桿作用度越大��。

(三)長(zhǎng)期資本負(fù)債率

|

公式 |

|

|

提示 |

(1)企業(yè)的長(zhǎng)期資金來(lái)源(長(zhǎng)期資本)包括非流動(dòng)負(fù)債和股東權(quán)益���,因此,本指標(biāo)的含義就是長(zhǎng)期資本中非流動(dòng)負(fù)債所占的比例����。——長(zhǎng)期資本的構(gòu)成

(2)資本結(jié)構(gòu)管理中�����,經(jīng)常使用該指標(biāo)。流動(dòng)負(fù)債經(jīng)常變化�����,因此�,本指標(biāo)剔除了流動(dòng)負(fù)債。

【提示】如果企業(yè)不存在流動(dòng)負(fù)債的話����,該指標(biāo)與資產(chǎn)負(fù)債率是一樣的。 |

(四)利息保障倍數(shù)

|

公式 |

利息保障倍數(shù)=息稅前利潤(rùn)/利息費(fèi)用

【提示】息稅前利潤(rùn)=凈利潤(rùn)+利息費(fèi)用+所得稅費(fèi)用�����,通�����?梢杂秘�(cái)務(wù)費(fèi)用的數(shù)額作為利息費(fèi)用。也可以根據(jù)報(bào)表附注資料確定更準(zhǔn)確的利息費(fèi)用數(shù)額���。 |

|

分析 |

(1)利息保障倍數(shù)越大��,利息支付越有保障���。如果利息支付尚且缺乏保障����,歸還本金就很難指望��。因此,利息保障倍數(shù)可以反映長(zhǎng)期償債能力。

(1)如果利息保障倍數(shù)小于1���,表明企業(yè)產(chǎn)生的經(jīng)營(yíng)收益不能支持現(xiàn)有的債務(wù)規(guī)模。利息保障倍數(shù)等于l也是很危險(xiǎn)的,因?yàn)橄⒍惽袄麧?rùn)受經(jīng)營(yíng)風(fēng)險(xiǎn)的影響�����,是不穩(wěn)定的�����,而利息的支付卻是固定數(shù)額。 |

(五)現(xiàn)金流量利息保障倍數(shù)

|

公式 |

現(xiàn)金流量利息保障倍數(shù)=經(jīng)營(yíng)現(xiàn)金流量/利息費(fèi)用 |

|

分析 |

(1)該比率表明1元的利息費(fèi)用有多少倍的經(jīng)營(yíng)現(xiàn)金流量作保障���。

(2)該比率比以收益為基礎(chǔ)的利息保障倍數(shù)更可靠����。因?yàn)閷?shí)際用以支付利息的是現(xiàn)金,而不是收益 |

(六)現(xiàn)金流量債務(wù)比

|

公式 |

現(xiàn)金流量債務(wù)比=經(jīng)營(yíng)現(xiàn)金流量/債務(wù)總額

【提示】由于分子的經(jīng)營(yíng)現(xiàn)金流量是時(shí)期指標(biāo)�,所以分母的債務(wù)總額一般用年初和年末的加權(quán)平均數(shù)。為了簡(jiǎn)便����,也可以使用期末數(shù)。 |

|

分析 |

該比率表明企業(yè)用經(jīng)營(yíng)現(xiàn)金流量?jī)敻度總鶆?wù)的能力�����。該比率越高��,承擔(dān)債務(wù)總額的能力越強(qiáng)��。 |

(七)影響長(zhǎng)期償債能力的其他因素——表外因素

|

①長(zhǎng)期租賃(指經(jīng)營(yíng)租賃) |

融資租賃形成的負(fù)債大多會(huì)反映于資產(chǎn)負(fù)債表����,而經(jīng)營(yíng)租賃則沒(méi)有反映于資產(chǎn)負(fù)債表。當(dāng)企業(yè)的經(jīng)營(yíng)租賃量比較大����、期限比較長(zhǎng)或具有經(jīng)常性時(shí),就形成了一種長(zhǎng)期性籌資�,這種長(zhǎng)期性籌資,到期時(shí)必須支付租金�,會(huì)對(duì)企業(yè)的償債能力產(chǎn)生影響���。因此,如果企業(yè)經(jīng)常發(fā)生經(jīng)營(yíng)租賃業(yè)務(wù)�,應(yīng)考慮租賃費(fèi)用對(duì)償債能力的影響。 |

|

②債務(wù)擔(dān)保 |

擔(dān)保項(xiàng)目的時(shí)間長(zhǎng)短不一�,有的涉及企業(yè)的長(zhǎng)期負(fù)債。有的涉及企業(yè)的流動(dòng)負(fù)債���。在分析企業(yè)長(zhǎng)期償債能力時(shí)���,應(yīng)根據(jù)有關(guān)資料判斷擔(dān)保責(zé)任帶來(lái)的潛在長(zhǎng)期負(fù)債問(wèn)題 |

|

③未決訴訟 |

未決訴訟一旦判決敗訴,便會(huì)影響企業(yè)的償債能力�����,因此在評(píng)價(jià)企業(yè)長(zhǎng)期償債能力時(shí)要考慮其潛在影響���。 |

【總結(jié)】

【快速記憶】

小竅門(mén):

(1)母子率類(lèi)指標(biāo):資產(chǎn)負(fù)債率���、產(chǎn)權(quán)比率(股東權(quán)益負(fù)債率)�、長(zhǎng)期資本(長(zhǎng)期)債務(wù)率

(2)權(quán)益乘數(shù):股東權(quán)益的放大倍數(shù)

(3)利息保障倍數(shù)是指可以支付利息的收益(息稅前利潤(rùn))相當(dāng)于利息的倍數(shù)。

(4)現(xiàn)金流量利息保障倍數(shù)���,經(jīng)營(yíng)現(xiàn)金流量相當(dāng)于利息的倍數(shù)

(5)現(xiàn)金流量債務(wù)比����,經(jīng)營(yíng)現(xiàn)金流量與債務(wù)的比率。

(6)涉及現(xiàn)金流量��,均為經(jīng)營(yíng)現(xiàn)金流量�。

【例·多選題】權(quán)益乘數(shù)為4,則( )���。

A.產(chǎn)權(quán)比率為5

B.資產(chǎn)負(fù)債率為1/4

C.產(chǎn)權(quán)比率為3

D.資產(chǎn)負(fù)債率為75%

『正確答案』CD

『答案解析』1+產(chǎn)權(quán)比率=4�����,因此產(chǎn)權(quán)比率為3;1/(1-資產(chǎn)負(fù)債率)=4��,因此資產(chǎn)負(fù)債率為75%�。

【例·多選題】已知甲公司2010年末負(fù)債總額為200萬(wàn)元�����,資產(chǎn)總額為500萬(wàn)元�����,流動(dòng)資產(chǎn)為240萬(wàn)元,流動(dòng)負(fù)債為160萬(wàn)元�,2010年利息費(fèi)用為20萬(wàn)元,凈利潤(rùn)為100萬(wàn)元��,所得稅為30萬(wàn)元�����,則該公司( )���。

A.2010年末資產(chǎn)負(fù)債率為40%

B.2010年末產(chǎn)權(quán)比率為2/3

C.2010年利息保障倍數(shù)為7.5

D.2010年末長(zhǎng)期資本負(fù)債率為20%

『正確答案』ABC

『答案解析』2009年末資產(chǎn)負(fù)債率=200/500×100%=40%���,產(chǎn)權(quán)比率=200/(500-200)=2/3,利息保障倍數(shù)=(100+30+20)/20=7.5��,長(zhǎng)期資本負(fù)債率=(200-160)/(500-160)=11.76%���。

【例·單選題】某企業(yè)2010年末負(fù)債總額為1 000萬(wàn)元(其中流動(dòng)負(fù)債占40%)�����,若年末現(xiàn)金流量比率為1.5��,則年末現(xiàn)金流量債務(wù)比為( )�����。

A.30%

B.40%

C.50%

D.60%

『正確答案』D

『答案解析』流動(dòng)負(fù)債=1 000*40%=400�����,現(xiàn)金流量比率=經(jīng)營(yíng)現(xiàn)金流量÷流動(dòng)負(fù)債=1.5�,經(jīng)營(yíng)現(xiàn)金流量=400×1.5=600萬(wàn)元�,現(xiàn)金流量債務(wù)比=600/1 000=60%

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听