【知識點(diǎn)4】營運(yùn)能力比率

(一)應(yīng)收賬款周轉(zhuǎn)率(三種表示形式)

|

表示形式 |

1.應(yīng)收賬款周轉(zhuǎn)次數(shù)=銷售收入/應(yīng)收賬款

表明應(yīng)收賬款一年可以周轉(zhuǎn)的次數(shù)���,或者說明1元應(yīng)收賬款投資可以支持的銷售收入�����。

2.應(yīng)收賬款周轉(zhuǎn)天數(shù)=365/應(yīng)收賬款周轉(zhuǎn)次數(shù)

也被稱為應(yīng)收賬款的收現(xiàn)期�,表明從銷售開始到回收現(xiàn)金平均需要的天數(shù)

3.應(yīng)收賬款與收入比=應(yīng)收賬款/銷售收入

應(yīng)收賬款與收入比����,可以表明1元銷售收入需要的應(yīng)收賬款投資。 |

|

注意問題 |

1.應(yīng)收賬款的減值準(zhǔn)備問題�。

計(jì)提減值——收入不變,應(yīng)收賬款項(xiàng)目金額降低——周轉(zhuǎn)次數(shù)增加��,周轉(zhuǎn)天數(shù)減少

這種周轉(zhuǎn)天數(shù)的減少不是好的業(yè)績��,反而說明應(yīng)收賬款管理欠佳。如果減值準(zhǔn)備的數(shù)額較大�����,就應(yīng)進(jìn)行調(diào)整�����,使用期末未提取壞賬準(zhǔn)備的應(yīng)收賬款計(jì)算周轉(zhuǎn)天數(shù)�����。

2.應(yīng)收票據(jù)是否計(jì)入應(yīng)收賬款周轉(zhuǎn)率。因?yàn)榇蟛糠謶?yīng)收票據(jù)是銷售形成的�����,只不過是應(yīng)收賬款的另一種形式��。應(yīng)該將其納入應(yīng)收賬款周轉(zhuǎn)天數(shù)的計(jì)算����,稱為“應(yīng)收賬款和應(yīng)收票據(jù)周轉(zhuǎn)天數(shù)”。

【提示】計(jì)算應(yīng)收賬款周轉(zhuǎn)天數(shù)不考慮應(yīng)收票據(jù)����,計(jì)算應(yīng)收賬款和應(yīng)收票據(jù)周轉(zhuǎn)天數(shù)考慮應(yīng)收票據(jù)����。

3.應(yīng)收賬款周轉(zhuǎn)天數(shù)不一定是越少越好��。應(yīng)收賬款是賒銷引起的����,如果賒銷有可能比現(xiàn)金銷售更有利,周轉(zhuǎn)天數(shù)就不會(huì)越少越好����。收現(xiàn)時(shí)間的長短與企業(yè)的信用政策有關(guān)。 |

(二)存貨周轉(zhuǎn)率

|

表示形式 |

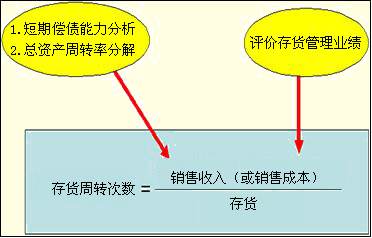

1.存貨周轉(zhuǎn)次數(shù)=銷售收入/存貨

2.存貨周轉(zhuǎn)天數(shù)=365/存貨周轉(zhuǎn)次數(shù)

3.存貨與收入比=存貨/銷售收入 |

|

注意 |

(1)計(jì)算存貨周轉(zhuǎn)率時(shí)����,使用“銷售收入”還是“銷售成本”作為周轉(zhuǎn)額,看分析的目的��。如果分析目的是判斷短期償債能力����,應(yīng)采用銷售收入。如果分析目的是評估存貨管理業(yè)績�,應(yīng)當(dāng)使用銷售成本����。在分解總資產(chǎn)周轉(zhuǎn)率(周轉(zhuǎn)天數(shù))時(shí)����,應(yīng)統(tǒng)一使用“銷售收入”。

(2)存貨周轉(zhuǎn)天數(shù)不是越低越好�。比如,減少存貨量���,可以縮短周轉(zhuǎn)天數(shù)���,但可能會(huì)對正常的經(jīng)營活動(dòng)帶來不利影響。 |

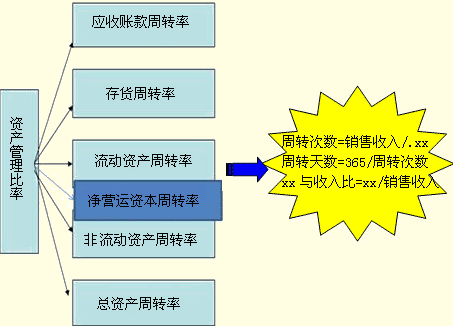

(三)其他營運(yùn)能力指標(biāo)

|

指標(biāo) |

表示形式 |

|

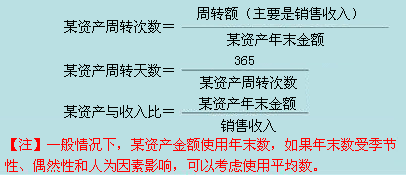

流動(dòng)資產(chǎn)周轉(zhuǎn)率

|

(1)流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=銷售收入/流動(dòng)資產(chǎn)

(2)流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)=365/流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)

(3)流動(dòng)資產(chǎn)與收入比=流動(dòng)資產(chǎn)/銷售收入 |

|

營運(yùn)資本周轉(zhuǎn)率 |

(1)營運(yùn)資本次數(shù)=銷售收入÷營運(yùn)資本

(2)營運(yùn)資本天數(shù)=365÷(銷售收入÷營運(yùn)資本)=365÷營運(yùn)資本周轉(zhuǎn)次數(shù)

(3)營運(yùn)資本與收入比=營運(yùn)資本÷銷售收入 |

|

非流動(dòng)資產(chǎn)周轉(zhuǎn)率 |

(1)非流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=銷售收入/非流動(dòng)資產(chǎn)

(2)非流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)=365/非流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)

(3)非流動(dòng)資產(chǎn)與收入比=非流動(dòng)資產(chǎn)/銷售收入 |

|

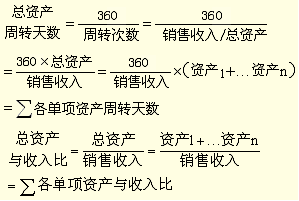

總資產(chǎn)周轉(zhuǎn)率 |

(1)總資產(chǎn)周轉(zhuǎn)次數(shù)=銷售收入/總資產(chǎn)

(2)總資產(chǎn)周轉(zhuǎn)天數(shù)=365/總資產(chǎn)周轉(zhuǎn)次數(shù)

(3)總資產(chǎn)與收入比=總資產(chǎn)/銷售收入

【提示】總資產(chǎn)周轉(zhuǎn)率的驅(qū)動(dòng)因素分析���,通常可以使用“資產(chǎn)周轉(zhuǎn)天數(shù)”或“資產(chǎn)與收入比”指標(biāo)����,不使用“資產(chǎn)周轉(zhuǎn)次數(shù)”������!∫�?yàn)楦黜?xiàng)資產(chǎn)周轉(zhuǎn)次數(shù)之和不等于總資產(chǎn)周轉(zhuǎn)次數(shù),不便于分析各項(xiàng)目變動(dòng)對總資產(chǎn)周轉(zhuǎn)率的影響����。

|

【總結(jié)】

【例·單選題】兩家商業(yè)企業(yè)本期銷售收入�、存貨平均余額相同,但毛利率不同�,則( )。

A.毛利率高的企業(yè)����,存貨周轉(zhuǎn)次數(shù)(以銷售成本為基礎(chǔ)計(jì)算)高

B.毛利率高的企業(yè),存貨周轉(zhuǎn)次數(shù)(以銷售成本為基礎(chǔ)計(jì)算)低

C.毛利率低的企業(yè)�����,存貨周轉(zhuǎn)次數(shù)(以銷售成本為基礎(chǔ)計(jì)算)高

D.毛利率低的企業(yè)����,存貨周轉(zhuǎn)次數(shù)(以銷售成本為基礎(chǔ)計(jì)算)高

『正確答案』BC

『答案解析』毛利率=1-銷售成本率,存貨周轉(zhuǎn)次數(shù)=銷售成本/平均存貨余額����,銷售收入相同的情況下,毛利率越高,銷售成本越低����,存貨平均余額相同的情況下,存貨周轉(zhuǎn)率越低��。反之�,毛利率越低,銷售成本越高�,存貨余額相同的情況下,存貨周轉(zhuǎn)率越高��。

在題設(shè)情況下���,毛利率與存貨周轉(zhuǎn)次數(shù)成反方向變化�。

【例·多選題】在其它因素不變的情況下���,應(yīng)收賬款周轉(zhuǎn)天數(shù)增加20天�,存貨周轉(zhuǎn)天數(shù)減少10天��,則總資產(chǎn)周轉(zhuǎn)天數(shù)將( )�。

A.增加20天

B.增加10天

C.減少10天

D.不能確定

『正確答案』B

『答案解析』由于各項(xiàng)資產(chǎn)的周轉(zhuǎn)天數(shù)之和等于總資產(chǎn)周轉(zhuǎn)天數(shù)�,因此,應(yīng)收賬款周轉(zhuǎn)天數(shù)增加20天��,存貨周轉(zhuǎn)天數(shù)減少10天,將導(dǎo)致總資產(chǎn)周轉(zhuǎn)天數(shù)增加10天�。

【例·多選題】某企業(yè)采用“銷售收入”計(jì)算出來的存貨周轉(zhuǎn)次數(shù)為5次,采用“銷售成本”計(jì)算出來的存貨周轉(zhuǎn)次數(shù)為4次����,如果已知該企業(yè)的銷售毛利為2 000萬元,凈利潤為1 000萬元�����,則該企業(yè)的銷售利潤率為( )。

A.20%

B.10%

C.5%

D.8%

『正確答案』B

『答案解析』

(1)設(shè)企業(yè)銷售收入為x����,則根據(jù)按照銷售收入計(jì)算的存貨周轉(zhuǎn)次數(shù)有:x/存貨=5,存貨=x/5

(2)根據(jù)按照銷售成本計(jì)算的存貨周轉(zhuǎn)次數(shù)有:4=(x-2 000)/存貨�,存貨=(x-2 000)/4

(3)解方程:x/5=(x-2 000)/4可以得出,x=10 000(萬元)

(4)銷售利潤率=1 000/10 000=10%

相關(guān)推薦:

2012年注冊會(huì)計(jì)師《審計(jì)》隨章測試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測試題12套

2012年注冊會(huì)計(jì)師《稅法》隨章測試題17套

2012年注冊會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听