2008���(hu��)Ӌ(j��)�Q��ԇ�̲��o��(d��o)���l(f��)�� ��ُ�A(y��)��

�����������������M(f��i)����(y��ng)�{���~��Ӌ(j��)��

����1 .��(sh��)�Џăr(ji��)�������յ�Ӌ(j��)�㷽��

������(y��ng)�{���~���N���~����M��Ӌ(j��)���r(ji��)������

����2 .��(sh��)�Џ������~���յ�Ӌ(j��)�㷽��

������(y��ng)�{���~���N�۔�(sh��)������λ���~

����3 .��(sh��)�Џ�(f��)��Ӌ(j��)����Ӌ(j��)�㷽��

������(y��ng)�{���~���N�۔�(sh��)������λ���~+�N���~����M��Ӌ(j��)���r(ji��)������

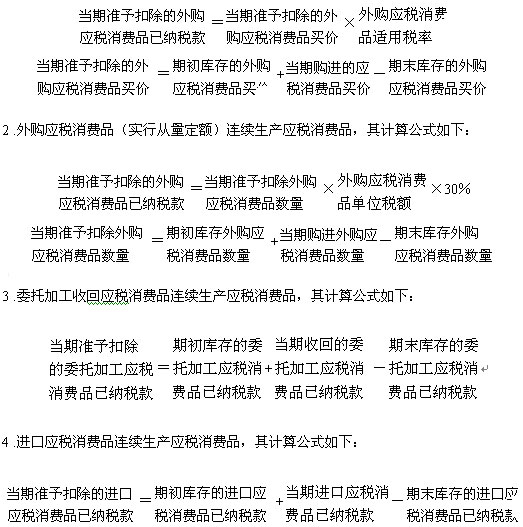

������������ُ�����ί�мӹ����M(j��n)�ڵđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���M(f��i)���ĵֿ�

������ُ������ί�мӹ����M(j��n)�ڵđ�(y��ng)�����M(f��i)Ʒ���������B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�����������U�{�����M(f��i)�������(zh��n)��đ�(y��ng)�{�����M(f��i)�����~�еֿۡ�

����1 .��ُ��(y��ng)�����M(f��i)Ʒ����(sh��)�Џăr(ji��)���ʣ��B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�������Ӌ(j��)�㹫ʽ���£�

������������ڑ�(y��ng)�����M(f��i)Ʒ�ˣ��⣩��

�����������һ�����ڑ�(y��ng)�����M(f��i)Ʒ�ˣ��⣩���ķ���

����������(du��)���ڑ�(y��ng)�����M(f��i)Ʒ�ˣ��⣩���ķ��������˾��wҎ(gu��)���������

�������������ڑ�(y��ng)�����M(f��i)Ʒ�m�õ��˶���

��������؛����ڑ�(y��ng)�����M(f��i)Ʒ������������߀���M(f��i)����(y��ng)��ԓ��(y��ng)�����M(f��i)Ʒ���m�õ����M(f��i)������Ӌ(j��)�㡣

������I(y��)��(y��ng)����ͬ���M(f��i)�����ʵij��ڑ�(y��ng)�����M(f��i)Ʒ���_��������(b��o)���������ֲ����m�ö��ʵ������һ�ɏĵ��m�ö���Ӌ(j��)�㑪(y��ng)�����M(f��i)�����~��

�����������������ڑ�(y��ng)�����M(f��i)Ʒ�˶��~��Ӌ(j��)��

�������Q(m��o)��I(y��)�����a(ch��n)��I(y��)ُ�M(j��n)؛��ֱ�ӳ��ڻ����������Q(m��o)��I(y��)ί�д������ڑ�(y��ng)�����M(f��i)Ʒ�����M(f��i)������քe������rӋ(j��)�㣺

����1 .���ڏăr(ji��)����Ӌ(j��)�����M(f��i)���đ�(y��ng)�����M(f��i)Ʒ�����(y��ng)�������Q(m��o)��I(y��)�Ĺ��Sُ�M(j��n)؛��r(sh��)�������M(f��i)���ăr(ji��)��Ӌ(j��)�㑪(y��ng)�����M(f��i)�������Ӌ(j��)�㹫ʽ�飺

������(y��ng)�����M(f��i)���������؛��Ĺ��S�N���~������

����"����؛�﹤�S�N���~"��������ֵ���������(du��)����ֵ�����N���~��Ҫ�Q��鲻����ֵ�����N���~����

����2 .���ڏ������~Ӌ(j��)�����M(f��i)���đ�(y��ng)�����M(f��i)Ʒ�����(y��ng)����؛��ُ�M(j��n)�͈�(b��o)�P(gu��n)���ڵĔ�(sh��)��Ӌ(j��)�㑪(y��ng)�����M(f��i)�������������Ӌ(j��)�㹫ʽ�飺

������(y��ng)�����M(f��i)��������ڔ�(sh��)������λ���~

���������������M(f��i)���{���x��(w��)�l(f��)���r(sh��)�g���{�����ͼ{�����c(di��n)

����������һ�����M(f��i)���{���x��(w��)�l(f��)���r(sh��)�g

�����{�������a(ch��n)��(y��ng)�����M(f��i)Ʒ�����y���Ʒ���⣩�������N�ەr(sh��)�{����������w�{���x��(w��)�r(sh��)�g���N�ۺͽY(ji��)�㷽ʽ������ͬ��

����1 .�{���˲�ȡ�d�N�ͷ����տ�Y(ji��)�㷽ʽ����������{���x��(w��)�İl(f��)���r(sh��)�g���������N�ۺ�ͬҎ(gu��)�����տ����ڵĮ�(d��ng)�졣

����2 .�{���˲�ȡ�A(y��)��؛��Y(ji��)�㷽ʽ����������{���x��(w��)�İl(f��)���r(sh��)�g����l(f��)����(y��ng)�����M(f��i)Ʒ�Į�(d��ng)���������

����3 .�{���˲�ȡ���ճи���ί���y���տʽ�N�۵đ�(y��ng)�����M(f��i)Ʒ����{���x��(w��)�İl(f��)���r(sh��)�g������l(f��)����(y��ng)�����M(f��i)Ʒ���k���������m(x��)�Į�(d��ng)������

����4 .�{���˲�ȡ�����Y(ji��)�㷽ʽ�������{���x��(w��)�İl(f��)���r(sh��)�g�����������ә�N�ۿ����ȡ����ȡ�N�ۿ�{��(j��)�Į�(d��ng)���������

����5 .���K����������a(ch��n)�h(hu��n)��(ji��)�{���⣬�������y������M(f��i)�������ۭh(hu��n)��(ji��)�{���������{���x��(w��)�l(f��)���r(sh��)�g����ә�N؛���ȡ����ȡ�N؛��{��(j��)�Į�(d��ng)�������

����6 .�{�����Ԯa(ch��n)���õđ�(y��ng)�����M(f��i)Ʒ����{���x��(w��)�İl(f��)���r(sh��)�g������ʹ�õĮ�(d��ng)��������

����7 .ί�мӹ��đ�(y��ng)�����M(f��i)Ʒ���������з���ί�з���؛�r(sh��)���մ��U���M(f��i)���������{����ί�Ђ�(g��)�w��(j��ng)�I�ӹ��đ�(y��ng)�����M(f��i)Ʒ��ί�з��ջغ���ί�з����ڵؼ{��������{���x��(w��)�İl(f��)���r(sh��)�g�����������з���ί�з���؛�Į�(d��ng)������

����8 .�M(j��n)�ڵđ�(y��ng)�����M(f��i)Ʒ����Ɉ�(b��o)�P(gu��n)�M(j��n)�����ڈ�(b��o)�P(gu��n)�M(j��n)�ڕr(sh��)�{������{���x��(w��)�İl(f��)���r(sh��)�g����������(b��o)�P(gu��n)�M(j��n)�ڵĮ�(d��ng)������

����������������M(f��i)���{�����c(di��n)�ͼ{������

����������(du��)���M(f��i)���{�����c(di��n)��������{�����������˾��wҎ(gu��)������

��ԇ���\�����]��2008���(hu��)Ӌ(j��)�Q��ԇ�h(yu��n)�̾W(w��ng)�j(lu��)�o��(d��o)����

�F(xi��n)�ڈ�(b��o)�� Ո(q��ng)�c(di��n)���M(j��n)��