2008ƒÍï˛(hu®¨)”ã(j®¨)¬ö∑Qøº‘áΩÃ≤ƒðoåß(d®£o)ï¯(sh®±)∞l(f®°)–– ìåŸè(g®∞u)ÓA(y®¥)∂®

°°°���°£®»˝£©‘ˆ÷µ∂êþM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒ”ã(j®¨)À„

°°°°‘ˆ÷µ∂êþM(j®¨n)Ìó(xi®§ng)∂êÓ~�����£¨ «÷∏º{∂ê»ÀŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚΩ” Ðë™(y®©ng)∂êÑ⁄Ñ’(w®¥)À˘÷ß∏∂ªÚÿì(f®¥)ì˙(d®°n)µƒ‘ˆ÷µ∂ê∂êÓ~°£

°°°°1 .ú (zh®≥n)”Ë胉NÌó(xi®§ng)∂êÓ~÷–µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒÌó(xi®§ng)ƒø

°°°°£®1£©“ª∞„º{∂ê»ÀŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚ’þë™(y®©ng)∂êÑ⁄Ñ’(w®¥)�£¨èƒ‰N €∑Ω»°µ√µƒ‘ˆ÷µ∂ê壔√∞l(f®°)∆±…œ◊¢√˜µƒ‘ˆ÷µ∂êÓ~°£

°°°��°£®2£©“ª∞„º{∂ê»ÀþM(j®¨n)ø⁄ÿõŒÔ�£¨èƒ∫£ÍP(gu®°n)»°µ√µƒÕÍ∂êë{◊C…œ◊¢√˜µƒ‘ˆ÷µ∂êÓ~°£

°°°����°£®3£©“ª∞„º{∂ê»ÀŸè(g®∞u)þM(j®¨n)√‚∂êÞr(n®Æng)òI(y®®)Æa(ch®£n)∆∑ªÚœÚ–°“é(gu®©)ƒ£º{∂ê»ÀŸè(g®∞u)ŸIÞr(n®Æng)òI(y®®)Æa(ch®£n)∆∑µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~£¨∞¥ŸIÉr(ji®§)“¿’’13£•µƒø€≥˝¬ ”ã(j®¨)À„�°£å¶(du®¨)Þr(n®Æng)òI(y®®)Æa(ch®£n)∆∑ ’Ÿè(g®∞u)ÜŒŒª‘⁄ ’Ÿè(g®∞u)Ér(ji®§)∏Ò÷ÆÕ‚∞¥“é(gu®©)∂®¿Uº{µƒÞr(n®Æng)òI(y®®)ÃÿÆa(ch®£n)∂꣨ú (zh®≥n)”Ë≤¢»ÎÞr(n®Æng)òI(y®®)Æa(ch®£n)∆∑µƒŸIÉr(ji®§)��£¨”ã(j®¨)À„þM(j®¨n)Ìó(xi®§ng)∂êÓ~ø€≥˝����°£“ª∞„º{∂ê»ÀèƒÞr(n®Æng)òI(y®®)…˙Æa(ch®£n)’þŸè(g®∞u)þM(j®¨n)µƒ√‚∂ê√Þª®∫Õèƒá¯(gu®Æ)”–ºZ ≥Ÿè(g®∞u)‰N∆ÛòI(y®®)Ÿè(g®∞u)þM(j®¨n)µƒ√‚∂êºZ ≥£¨∞¥ŸIÉr(ji®§)“¿’’13£•µƒø€≥˝¬ ”ã(j®¨)À„þM(j®¨n)Ìó(xi®§ng)∂êÓ~����°£

°°°°£®4£©“ª∞„º{∂ê»À‰N €����°¢Õ‚Ÿè(g®∞u)ÿõŒÔ£®πÃ∂®ŸYÆa(ch®£n)≥˝Õ‚£©À˘÷ß∏∂µƒþ\(y®¥n)ðîŸM(f®®i)”√���£¨∞¥þ\(y®¥n)ŸM(f®®i)ΩÓ~“¿’’7£•µƒø€≥˝¬ ”ã(j®¨)À„þM(j®¨n)Ìó(xi®§ng)∂êÓ~°£

°°°�����°£®5£©…˙Æa(ch®£n)∆ÛòI(y®®)“ª∞„º{∂ê»ÀŸè(g®∞u)»ÎèU≈fŒÔŸYªÿ ’Ωõ(j®©ng)ÝI(y®™ng)ÜŒŒª‰N €µƒèU≈fŒÔŸY����£¨∞¥∆’Õ®∞l(f®°)∆±…œ◊¢√˜µƒΩÓ~£¨“¿10£•µƒø€≥˝¬ ”ã(j®¨)À„µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~����°£

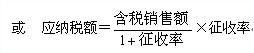

°°°°£®6£©“ª∞„º{∂ê»À»°µ√”…∂êÑ’(w®¥)À˘ûÈ–°“é(gu®©)ƒ£º{∂ê»À¥˙È_(k®°i)µƒå£”√∞l(f®°)∆±�����£¨ø…“‘壔√∞l(f®°)∆±…œÃÓå뵃∂êÓ~ûÈþM(j®¨n)Ìó(xi®§ng)∂êÓ~”ã(j®¨)À„µ÷ø€����°£

°°°°2 .≤ªµ√胉NÌó(xi®§ng)∂êÓ~÷–µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒÌó(xi®§ng)ƒø£®‘ˆ÷µ∂êÞD(zhu®£n)–Õ‘á¸c(di®£n)µÿÖ^(q®±)¡Ì”–“é(gu®©)∂®≥˝Õ‚£©

°°°°£®1£©º{∂ê»ÀŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚë™(y®©ng)∂êÑ⁄Ñ’(w®¥)�£¨Œ¥»°µ√≤¢±£¥Ê‘ˆ÷µ∂êø€∂êë{◊C£¨ªÚ’þ‘ˆ÷µ∂êø€∂êë{◊C…œŒ¥◊¢√˜‘ˆ÷µ∂êº∞∆‰À˚”–ÍP(gu®°n) ¬Ìó(xi®§ng)µƒ�����£¨∆‰þM(j®¨n)Ìó(xi®§ng)∂êÓ~≤ªµ√胉NÌó(xi®§ng)∂êÓ~÷–µ÷ø€�°£

°°°°£®2£©Ÿè(g®∞u)þM(j®¨n)πÃ∂®ŸYÆa(ch®£n)µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~�°£

°°°°£®3£©”√”⁄∑«ë™(y®©ng)∂êÌó(xi®§ng)ƒøµƒŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚ’þë™(y®©ng)∂êÑ⁄Ñ’(w®¥)µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~�����°£

°°°����°£®4£©”√”⁄√‚∂êÌó(xi®§ng)ƒøµƒŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚ’þë™(y®©ng)∂êÑ⁄Ñ’(w®¥)µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~°£

°°°�����°£®5£©”√”⁄ºØÛw∏£¿˚ªÚÇÄ(g®®)»Àœ˚ŸM(f®®i)µƒŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚ’þë™(y®©ng)∂êÑ⁄Ñ’(w®¥)µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~��°£

°°°�����°£®6£©∑«’˝≥£ìp ߟè(g®∞u)þM(j®¨n)ÿõŒÔµƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~��°£

°°°°£®7£©∑«’˝≥£ìp ßµƒ‘⁄Æa(ch®£n)∆∑����°¢Æa(ch®£n)≥…∆∑À˘∫ƒ”√µƒŸè(g®∞u)þM(j®¨n)ÿõŒÔªÚ’þë™(y®©ng)∂êÑ⁄Ñ’(w®¥)µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~°£

°°°���°£®8£©–°“é(gu®©)ƒ£º{∂ê»À≤ªµ√µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~����°£

°°°��°£®9£©º{∂ê»ÀþM(j®¨n)ø⁄ÿõŒÔ����£¨≤ªµ√µ÷ø€»Œ∫ŒþM(j®¨n)Ìó(xi®§ng)∂êÓ~°£

°°°���°£®10£©º{∂ê»À“ÚþM(j®¨n)ÿõÕÀ≥ˆªÚ’€◊å∂¯ ’ªÿµƒ‘ˆ÷µ∂ê∂êÓ~����£¨ë™(y®©ng)èƒ∞l(f®°)…˙þM(j®¨n)ÿõÕÀ≥ˆªÚ’€◊åÆî(d®°ng)∆⁄µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~÷–ø€úp��°£

°°°°º{∂ê»À∞l(f®°)…˙¡À∞¥“é(gu®©)∂®≤ª‘ ‘Sµ÷ø€∂¯“—Ωõ(j®©ng)µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒ––ûÈ���£¨»Áüo(w®≤)∑®ú (zh®≥n)¥_¥_∂®‘ìÌó(xi®§ng)þM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒ���£¨∞¥Æî(d®°ng)∆⁄åç(sh®™)ÎH≥…±æ”ã(j®¨)À„ë™(y®©ng)ø€úpµƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~��°£

°°°°åç(sh®™)ÎH≥…±æ£ΩþM(j®¨n)Ér(ji®§)£´þ\(y®¥n)ŸM(f®®i)£´±£ÎU(xi®£n)ŸM(f®®i)£´∆‰À˚”–ÍP(gu®°n)ŸM(f®®i)”√

°°°°ë™(y®©ng)ø€úpµƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~£Ωåç(sh®™)ÎH≥…±æ°¡’˜∂êïr(sh®™)‘ìÿõŒÔªÚë™(y®©ng)∂êÑ⁄Ñ’(w®¥)þm”√µƒ∂ê¬

°°°°º{∂ê»ÀºÊÝI(y®™ng)√‚∂êÌó(xi®§ng)ƒøªÚ∑«ë™(y®©ng)∂êÌó(xi®§ng)ƒø£®≤ª∞¸¿®πÃ∂®ŸYÆa(ch®£n)‘⁄Ω®π§≥ã©∂¯üo(w®≤)∑®ú (zh®≥n)¥_Ñù∑÷≤ªµ√µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~µƒ£¨∞¥œ¬¡–π´ Ω”ã(j®¨)À„≤ªµ√µ÷ø€µƒþM(j®¨n)Ìó(xi®§ng)∂êÓ~£∫

°°°��°£®Àƒ£©‘ˆ÷µ∂êë™(y®©ng)º{∂êÓ~µƒ”ã(j®¨)À„

°°°°1 .“ª∞„º{∂ê»À‰N €ÿõŒÔªÚ’þ÷π©ë™(y®©ng)∂êÑ⁄Ñ’(w®¥)����£¨ë™(y®©ng)º{∂êÓ~”ã(j®¨)À„π´ ΩûÈ£∫

°°°°ë™(y®©ng)º{∂êÓ~£ΩÆî(d®°ng)∆⁄‰NÌó(xi®§ng)∂êÓ~“ªÆî(d®°ng)∆⁄þM(j®¨n)Ìó(xi®§ng)∂êÓ~

°°°°2. “ª∞„º{∂ê»À≤…”√∫Ü(ji®£n)“◊Þk∑®”ã(j®¨)À„‘ˆ÷µ∂êë™(y®©ng)º{∂êÓ~£¨∞¥’’‰N €Ó~∫Õ“é(gu®©)∂®µƒ’˜ ’¬ ”ã(j®¨)À„�°£”ã(j®¨)À„π´ ΩûÈ£∫

°°°°ë™(y®©ng)º{∂êÓ~£Ω‰N €Ó~°¡’˜ ’¬

°°°°3 .þM(j®¨n)ø⁄µƒë™(y®©ng)∂êÿõŒÔ£¨∞¥’’ΩM≥…”ã(j®¨)∂êÉr(ji®§)∏Ò∫Õ“é(gu®©)∂®µƒ‘ˆ÷µ∂ê∂ê¬ ”ã(j®¨)À„ë™(y®©ng)º{∂êÓ~����£¨≤ªµ√µ÷ø€»Œ∫ŒþM(j®¨n)Ìó(xi®§ng)∂êÓ~°£ë™(y®©ng)º{∂êÓ~”ã(j®¨)À„π´ ΩûÈ£∫

°°°°ë™(y®©ng)º{∂êÓ~£ΩΩM≥…”ã(j®¨)∂êÉr(ji®§)∏Ò°¡∂ê¬

°°°°ΩM≥…”ã(j®¨)∂êÉr(ji®§)∏Ò£ΩÍP(gu®°n)∂êÕÍ∂êÉr(ji®§)∏Ò£´ÍP(gu®°n)∂ꣴœ˚ŸM(f®®i)∂ê

°°°°4 .–°“é(gu®©)ƒ£º{∂ê»À‰N €ÿõŒÔªÚ’þ÷π©ë™(y®©ng)∂êÑ⁄Ñ’(w®¥)����£¨∞¥’’‰N €Ó~∫Õ“é(gu®©)∂®µƒ’˜ ’¬ £¨åç(sh®™)––∫Ü(ji®£n)“◊Þk∑®”ã(j®¨)À„ë™(y®©ng)º{∂êÓ~���£¨≤ªµ√µ÷ø€þM(j®¨n)Ìó(xi®§ng)∂êÓ~����°£”ã(j®¨)À„π´ ΩûÈ£∫

°°°°ë™(y®©ng)º{∂êÓ~£Ω‰N €Ó~°¡’˜ ’¬

°°

°°°°ŒÂ°¢‘ˆ÷µ∂ê≥ˆø⁄ÕÀ£®√‚£©∂ê

°°°��°£®“ª£©≥ˆø⁄ÿõŒÔÕÀ£®√‚£©∂굃∑∂á˙

°°°°∂ê∑®å¶(du®¨)≥ˆø⁄ÿõŒÔÕÀÕÌ£©∂굃∑∂á˙◊˜≥ˆ¡ÀæþÛw“é(gu®©)∂®�°£

°°°°£®∂˛£©≥ˆø⁄ÿõŒÔþm”√µƒÕÀ∂ê¬

°°°°≥ˆø⁄ÿõŒÔµƒÕÀ∂ê¬ ���£¨ «≥ˆø⁄ÿõŒÔµƒåç(sh®™)ÎHÕÀ∂êÓ~≈cÕÀ∂ê”ã(j®¨)∂ê“¿ì˛(j®¥)µƒ±»¿˝��°£

°°°°∂ê∑®å¶(du®¨)≥ˆø⁄ÿõŒÔþm”√µƒÕÀ∂ê¬ ◊˜≥ˆ¡ÀæþÛw“é(gu®©)∂®��°£

°°°°≥ˆø⁄∆ÛòI(y®®)ë™(y®©ng)å¢≤ªÕ¨∂ê¬ µƒÿõŒÔ∑÷È_(k®°i)∫ÀÀ„∫Õ…ÍàÛ(b®§o)��£¨∑≤Ñù∑÷≤ª«Âþm”√ÕÀ∂ê¬ µƒ�����£¨“ª¬…胵Õþm”√ÕÀ∂ê¬ ”ã(j®¨)À„ÕÀ£®√‚£©∂ê����°£