一����、單項選擇題

1.

【答案】C

【解析】現(xiàn)值指數(shù)小于1,即表明該投資項目的報酬率小于預(yù)定的折現(xiàn)率��,方案不可行����。但并不表明該方案一定為虧損項目或投資報酬率小于0。

2.

【答案】B

【解析】原始投資=每年現(xiàn)金凈流量×年金現(xiàn)值系數(shù)���。

則:年金現(xiàn)值系數(shù)=原始投資÷每年現(xiàn)金凈流量

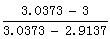

(P/A�����,i,4)=15000÷5000=3

查表與3接近的現(xiàn)值系數(shù)�����,3.0373和2.9137分別指向12%和14%�����,用插值法確定該項目內(nèi)含報酬率=12%+  ×(14%-12%)=12.60%�。

×(14%-12%)=12.60%�。

3.

【答案】C

【解析】因為方案凈現(xiàn)值的計算是以現(xiàn)金流量為依據(jù)的,而現(xiàn)金流量的確定是以收付實現(xiàn)制為基礎(chǔ)的��,不考慮非付現(xiàn)的成本���,無論采用加速折舊法計提折舊還是采用直線折舊法�,不考慮所得稅的影響時����,同一方案的營業(yè)現(xiàn)金流量是相等的,凈現(xiàn)值也就是相等的�����。

4.

【答案】D

【解析】年折舊額=30000×(1-10%)/9=3000(元)����,目前賬面凈值=30000-3000×6=12000(元);變現(xiàn)損失=8000-12000=-4000(元);變現(xiàn)損失抵稅=4000×25%=1000(元);現(xiàn)金凈流量=8000+1000=9000(元)。

5.

【答案】D

【解析】喪失的舊設(shè)備變現(xiàn)初始流量=舊設(shè)備變現(xiàn)價值-變現(xiàn)收益納稅=40000-10000×25%=37500(元)

墊支營運資本=經(jīng)營性流動資產(chǎn)增加-經(jīng)營性流動負債增加=6000-3000=3000(元)

繼續(xù)使用該設(shè)備初始的現(xiàn)金流出量=37500+3000=40500(元)

6.

【答案】B

【解析】現(xiàn)值指數(shù)大于1���,方案可行�。

7.

【答案】D

【解析】本題的考點是利用插補法求內(nèi)含報酬率��,內(nèi)含報酬率是使凈現(xiàn)值為0時的折現(xiàn)率���。內(nèi)含報酬率=10%+  ×(12%-10%)=11.6%

×(12%-10%)=11.6%

8.

【答案】A

【解析】專用材料應(yīng)以其變現(xiàn)值20萬元考慮��,所以項目第一年的現(xiàn)金流出=70+20=90(萬元)����。

9.

【答案】B

【解析】第一年所需經(jīng)營營運資本=30-20=10(萬元)

首次經(jīng)營營運資本投資額=10-0=10(萬元)

第二年所需經(jīng)營營運資本=50-35=15(萬元)

第二年經(jīng)營營運資本投資額=本年經(jīng)營營運資本需用額-上年經(jīng)營營運資本需用額=15-10=5(萬元)

經(jīng)營營運資本投資合計=10+5=15(萬元)

終結(jié)點回收的經(jīng)營營運資本等于經(jīng)營營運資本投資總額����。

10.

【答案】D

【解析】營業(yè)現(xiàn)金流量=凈利潤+折舊=(營業(yè)收入-營業(yè)成本)×(1-所得稅稅率)+折舊=(120000-80000)×(1-25%)+15000=45000(元)。

11.

【答案】C

【解析】若考慮所得稅的影響:

上市公司的β資產(chǎn)=β權(quán)益/[1+(1-25%)×上市公司產(chǎn)權(quán)比率]=  =0.86

=0.86

A公司投資該項目的β權(quán)益=β資產(chǎn)×[1+(1-25%)×A公司產(chǎn)權(quán)比率]

=0.86×(1+0.75×0.4)=1.12

若不考慮所得稅的影響:

上市公司的β資產(chǎn)=上市公司β權(quán)益/上市公司權(quán)益乘數(shù)=  =0.75

=0.75

A公司投資該項目的β權(quán)益=β資產(chǎn)×(1+A公司產(chǎn)權(quán)比率)=0.75×(1+0.4)=1.05

差值=1.12-1.05=0.07

12.

【答案】C

【解析】本題的考點是相關(guān)現(xiàn)金流量的確定��,要求考生對此要靈活掌握����。為了正確計算投資方案的增量現(xiàn)金流量,進行判斷時�����,應(yīng)注意區(qū)分相關(guān)成本和非相關(guān)成本��、要考慮機會成本����、要考慮投資方案對公司其他部門的影響���、要考慮對營運資金的影響。在確定投資方案的相關(guān)現(xiàn)金流量時���,所遵循的最基本原則是:只有增量現(xiàn)金流量才是與項目相關(guān)的現(xiàn)金流量���。所謂增量現(xiàn)金流量,是指接受或拒絕某個投資方案后����,企業(yè)總現(xiàn)金流量因此發(fā)生的變動。本題若選擇自制�,則現(xiàn)有廠房設(shè)備丟失了出租機會,因此租金收入是自制的機會成本���。

13.

【答案】B

【解析】150-(300-200)=50(萬元)�。在進行投資分析時��,不僅應(yīng)將新產(chǎn)品的銷售收入作為增量收入來處理�,而且應(yīng)扣除其他產(chǎn)品因此而減少的銷售收入。

14.

【答案】A

【解析】在資本總量受到限制時�����,有限資源的凈現(xiàn)值最大化成為具有一般意義的原則。

15.

【答案】A

【解析】高風險項目組合在一起后�,單個項目的大部分風險可以在企業(yè)內(nèi)部分散掉��,此時����,企業(yè)的整體風險會低于單個項目的風險,或者說����,單個項目并不一定會增加企業(yè)的整體風險;單一項目自身特有的風險不宜作為項目資本風險的度量;唯一影響股東預(yù)期收益的是項目的系統(tǒng)風險;所以選項A正確。

16.

【答案】D

【解析】

上市公司的權(quán)益乘數(shù)=  �,β資產(chǎn)=β權(quán)益/(1+產(chǎn)權(quán)比率)=1.5/2=0.75,甲公司投資該項目的β權(quán)益=β資產(chǎn)×(1+產(chǎn)權(quán)比率)=0.75×(1+0.34)=1

�,β資產(chǎn)=β權(quán)益/(1+產(chǎn)權(quán)比率)=1.5/2=0.75,甲公司投資該項目的β權(quán)益=β資產(chǎn)×(1+產(chǎn)權(quán)比率)=0.75×(1+0.34)=1

17.

【答案】C

【解析】由1+9.2%=(1+r)(1+4%)�����,解得r=5%����。

該方案能夠提高的公司價值=  =1000(萬元)

=1000(萬元)

18.

【答案】C

【解析】本題的主要考核點是投資項目評價時需考慮的風險。唯一影響股東預(yù)期收益的是項目的系統(tǒng)風險�。

相關(guān)推薦:

2012年注會《財務(wù)成本管理》強化輔導匯總

2012注冊會計師《財務(wù)成本管理》知識點匯總

2012注冊會計師《財務(wù)成本管理》隨章測試題22套

2011年注冊會計師《財務(wù)成本管理》試題及答案

试听

试听