ĪĪĪĪ╦─ĪóŠC║ŽŅ}

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)

ĪĪĪĪå╬╬╗Ż║╚f(w©żn)į¬

| ĒŚ(xi©żng)─┐ |

╚A├└ |

┼d▀_(d©ó) |

| Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn) |

─Ļ│§ėÓŅ~ |

226203-22000=204203 |

625492-462770=162722 |

| ─Ļ─®ėÓŅ~ |

363960-21000=342960 |

319607-165100=154507 |

| Įø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙ |

─Ļ│§ėÓŅ~ |

152872-99000=53872 |

121217-1300=119917 |

| ─Ļ─®ėÓŅ~ |

174781-101530=73251 |

39556-900=38656 |

| Į╚┌┘Y«a(ch©Żn) |

─Ļ│§ėÓŅ~ |

22000 |

67770+395000=462770 |

| ─Ļ─®ėÓŅ~ |

21000 |

74100+91000=165100 |

| Į╚┌žō(f©┤)é∙ |

─Ļ│§ėÓŅ~ |

51000+8000+40000=99000 |

1000+300=1300 |

| ─Ļ─®ėÓŅ~ |

61200+7330+33000=101530 |

600+300=900 |

| ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn) |

─Ļ│§ėÓŅ~ |

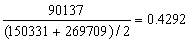

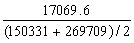

150331 |

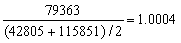

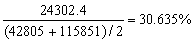

42805 |

| ─Ļ─®ėÓŅ~ |

269709 |

115851 |

| ā¶žō(f©┤)é∙ |

─Ļ│§ėÓŅ~ |

77000 |

-461470 |

| ─Ļ─®ėÓŅ~ |

80530 |

-164200 |

| ČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n) |

▒Š─ĻĮŅ~ |

17069.6 |

24302.4 |

| ČÉ║¾└¹Žó |

▒Š─ĻĮŅ~ |

5360 |

-1440 |

ĪĪĪĪ(2)

| ĒŚ(xi©żng)─┐ |

╚A├└ |

┼d▀_(d©ó) |

ųĖś╦(bi©Īo)▓Ņ«É =╚A├└-┼d▀_(d©ó) |

| ČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹┬╩Ż©%Ż® |

17069.6/90137=18.937% |

24302.4/79363=30.622% |

-11.685% |

| ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤) |

|

|

-0.5712 |

| ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩Ż©%Ż® |

=8.128% =8.128% |

|

-22.507% |

| ČÉ║¾└¹Žó┬╩Ż©%Ż® |

|

|

6.345% |

| Įø(j©®ng)ĀI(y©¬ng)▓Ņ«É┬╩Ż©%Ż® |

1.323% |

30.175% |

-28.852% |

| ā¶žö(c©ói)äš(w©┤)Ė▄ŚU |

[Ż©77000+80530Ż®/2]/ [Ż©73331+189179Ż®/2] =0.6001 |

[Ż©-461470-164200Ż®/2]/ [Ż©504275+280051Ż®/2Ż®=-0.7977 |

1.3978 |

| Ė▄ŚUžĢ½I(xi©żn)┬╩Ż©%Ż® |

0.794% |

-24.071% |

24.865% |

| ÖÓ(qu©ón)ęµā¶└¹┬╩Ż©%Ż® |

8.922% |

6.564% |

2.358% |

ĪĪĪĪ(3)

| ▓Ņ«Éė░Ēæę“╦ž |

┼d▀_(d©ó) |

╠µōQā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩ |

╠µōQČÉ║¾└¹Žó┬╩ |

╠µōQā¶žö(c©ói)äš(w©┤)Ė▄ŚU |

| ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩Ż©%Ż® |

30.635% |

8.128% |

8.128% |

8.128% |

| ČÉ║¾└¹Žó┬╩Ż©%Ż® |

0.460% |

0.460% |

6.805% |

6.805% |

| Įø(j©®ng)ĀI(y©¬ng)▓Ņ«É┬╩Ż©%Ż® |

30.175% |

7.668% |

1.323% |

1.323% |

| ā¶žö(c©ói)äš(w©┤)Ė▄ŚU |

-0.7977 |

-0.7977 |

-0.7977 |

0.6001 |

| Ė▄ŚUžĢ½I(xi©żn)┬╩Ż©%Ż® |

-24.071% |

-6.117% |

-1.055% |

0.794% |

| ÖÓ(qu©ón)ęµā¶└¹┬╩Ż©%Ż® |

6.564% |

2.011% |

7.073% |

8.922% |

| ▓Ņ«Éė░ĒæŻ©%Ż® |

|

-4.553% |

5.062% |

1.849% |

ĪĪĪĪ(4)é„Įy(t©»ng)Ą─Č┼░ŅĘų╬÷¾wŽĄėŗ(j©¼)╦ŃĮY(ji©”)╣¹╚ńŽ┬Ż║

ĪĪĪĪÖÓ(qu©ón)ęµā¶└¹┬╩=õN(xi©Īo)╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ī┴ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)

ĪĪĪĪ╚A├└╣½╦ŠĘų╬÷ĮY(ji©”)╣¹Ż║

ĪĪĪĪÖÓ(qu©ón)ęµā¶└¹┬╩=(11709.6/90137)Ī┴90137/[(363960+226203)/2]Ī┴[(363960+226203)/2]/[(189179+73331)/2]=12.991%Ī┴0.3055Ī┴2.248=8.922%

ĪĪĪĪ┼d▀_(d©ó)╣½╦ŠĘų╬÷ĮY(ji©”)╣¹Ż║

ĪĪĪĪÖÓ(qu©ón)ęµā¶└¹┬╩=(25742.4/79363)Ī┴79363/[(319607+625492)/2]Ī┴[(319607+625492)/2]/[( 280051+504275)/2]=32.436%Ī┴0.1679Ī┴1.2050=6.562%

ĪĪĪĪ═©▀^(gu©░)ėŗ(j©¼)╦Ń┐╔ų¬���Ż¼╚A├└Ą─┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─▄┴”¾w¼F(xi©żn)į┌┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)╔Ž×ķ0.3055┤╬�Ż¼┼d▀_(d©ó)Ą─┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─▄┴”¾w¼F(xi©żn)į┌┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)╔Ž×ķ0.1679┤╬�����ĪŻ

ĪĪĪĪé„Įy(t©»ng)Č┼░ŅĘų╬÷¾wŽĄĘų╬÷│÷Ą─ĮY(ji©”)╣¹ęŌ╬Čų°╚A├└╣½╦ŠĄ─┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─▄┴”Ė▀ė┌┼d▀_(d©ó)╣½╦Š�����Ż¼Č°Ė─▀M(j©¼n)Ą─Č┼░ŅĘų╬÷¾wŽĄĄ─ĮY(ji©”)╣¹ät▒Ē├„╚A├└╣½╦ŠĄ─ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)Ą═ė┌┼d▀_(d©ó)╣½╦Š��Ż¼╝┤╚A├└╣½╦ŠĄ─┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─▄┴”Ą═ė┌┼d▀_(d©ó)╣½╦Š����ĪŻā╔ĘNĘų╬÷ĘĮĘ©Ą├│÷Ą─ĮY(ji©”)╣¹ŽÓĘ┤ĪŻų«╦∙ęį«a(ch©Żn)╔·╔Ž╩÷▓Ņ«É╩Ūę“?y©żn)ķĖ─▀M(j©¼n)Č┼░ŅĘų╬÷¾wŽĄīóŲ¾śI(y©©)┘Y«a(ch©Żn)Ęų×ķĮø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)┼cĮ╚┌┘Y«a(ch©Żn)ā╔ŅÉ(l©©i)┘Y«a(ch©Żn)�Ż¼ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩─▄Ė³║├ĄžĘ┤ė│ė├ė┌╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─┘Y«a(ch©Żn)Ą─▀\(y©┤n)ĀI(y©¬ng)─▄┴”ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘÅŖ(qi©óng)╗»▌oī¦(d©Żo)ģR┐é

ĪĪĪĪ2012ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

ĪĪĪĪ2012ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}22╠ū

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░Ė