����������������(xi��ng)�x���}

����1.

�������𰸡�ABCD

�������������ڌ�(du��)ؔ(c��i)��(w��)��(b��o)���Ŀɿ��������Д��r(sh��)����Ҋ��Σ�U(xi��n)��̖(h��o)������(1)ؔ(c��i)��(w��)��(b��o)�����ʽ��Ҏ(gu��)��;(2)������(sh��)��(j��)�ķ��������F(xi��n)��;(3)���~���P(gu��n)(li��n)������;(4)���~�Y������;(5)�����Č�Ӌ(j��)��(b��o)�档

����2.

�������𰸡�ABD

�������������a(ch��n)��(qu��n)�����Ƿ�ӳ��I(y��)�L�ڃ���������ָ��(bi��o);����(d��ng)�����������ل�(d��ng)���ʺͬF(xi��n)���������ʶ��Ƿ�ӳ��I(y��)���ڃ���������ָ��(bi��o)��

����3.

�������𰸡�AB

��������������(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)�����Ƿ�ӳ��I(y��)�L�ڃ���������ָ��(bi��o);�F(xi��n)������Ƿ�ӳ��I(y��)���ڃ���������ָ��(bi��o);��(y��ng)���~�����D(zhu��n)���Ƿ�ӳ��I(y��)�I�\(y��n)������ָ��(bi��o)�������

����4.

�������𰸡�BD

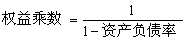

�������������a(ch��n)��(qu��n)����=ؓ(f��)�����~/�ɖ|��(qu��n)�濂�~�����Y�a(ch��n)ؓ(f��)����=��ؓ(f��)��/���Y�a(ch��n);��(qu��n)��˔�(sh��)=1+�a(ch��n)��(qu��n)���ʣ�  ;�������_�����x�(xi��ng)B�����D��

;�������_�����x�(xi��ng)B�����D��

����5.

�������𰸡�AC

��������������(qu��n)��������ǶŰ�����wϵ�ĺ��ı�������x�(xi��ng)A���_;��(qu��n)�������=�Y�a(ch��n)�����ʡ���(qu��n)��˔�(sh��)=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�Δ�(sh��)����(qu��n)��˔�(sh��)�������x�(xi��ng)B�e(cu��)�`������x�(xi��ng)C���_;��(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�Δ�(sh��)����(qu��n)��˔�(sh��)������  ��������x�(xi��ng)D�e(cu��)�`����

��������x�(xi��ng)D�e(cu��)�`����

����6.

�������𰸡�AD

����������������(j��ng)�I������=��ǰ��(j��ng)�I������(1-25%)=2000��(1-25%)=1500(�fԪ)������(j��ng)�I������=����(j��ng)�I������/�N������=1500/5000=30%;����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)=�N������/����(j��ng)�I�Y�a(ch��n)=5000/2000=2.5;�ɖ|��(qu��n)��=����(j��ng)�I�Y�a(ch��n)-��ؓ(f��)��=2000-1000=1000(�fԪ)�����ؔ(c��i)��(w��)�ܗU=��ؓ(f��)��/�ɖ|��(qu��n)��=1000/1000=1;������Ϣ��=100��(1-25%)/1000=7.5%���ܗUؕ�I(xi��n)��=(����(j��ng)�I�Y�a(ch��n)������-������Ϣ��)����ؔ(c��i)��(w��)�ܗU=(����(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)-������Ϣ��)����ؔ(c��i)��(w��)�ܗU=(30%��2.5-7.5%)��1=67.5%�����

����7.

�������𰸡�ABCD

��������������(j��ng)�I���=����(j��ng)�I�Y�a(ch��n)������-������Ϣ��=����(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)-������Ϣ/��ؓ(f��)������ͨ�^����Ӌ(j��)�㹫ʽ���Եó��Y(ji��)Փ�������

����8.

�������𰸡�ABCD

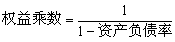

��������������(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�Δ�(sh��)����(qu��n)��˔�(sh��)�������(qu��n)��˔�(sh��)=1+�a(ch��n)��(qu��n)���ʣ� ��

��

����9.

�������𰸡�BD

�����������������Խ����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�p��ͳ���������Ͷ�Y��Ϣ������ڽ��ڻ��(d��ng)�p������

����10.

�������𰸡�CD

��������������(j��ng)�I���=����(j��ng)�I�Y�a(ch��n)������-������Ϣ�ʣ��x�(xi��ng)A�e(cu��)�`;�ܗUؕ�I(xi��n)��=(����(j��ng)�I�Y�a(ch��n)������-������Ϣ��)����ؔ(c��i)��(w��)�ܗU������x�(xi��ng)B�e(cu��)�`;��(qu��n)�������=����(j��ng)�I�Y�a(ch��n)������+�ܗUؕ�I(xi��n)�ʣ�����(j��ng)�I�Y�a(ch��n)������=����(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)���x�(xi��ng)C��D���_��

�������P(gu��n)���]��

����2012��ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������S�y(c��)ԇ�}22��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����