五����、綜合題

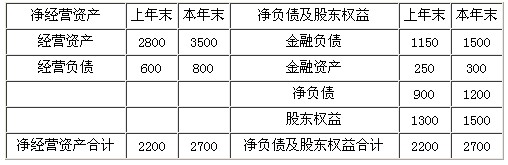

1.某公司2006年調(diào)整資產(chǎn)負(fù)債表和利潤(rùn)表資料如下:

調(diào)整資產(chǎn)負(fù)債表

2006年12月31日

調(diào)整利潤(rùn)表

2006年度 單位:萬(wàn)元

已知該公司加權(quán)平均資本成本為10%,股利分配實(shí)行固定股利支付率政策�,股利支付率為30%。

要求:

(1)計(jì)算該企業(yè)2006年的資產(chǎn)負(fù)債率�、產(chǎn)權(quán)比率、權(quán)益乘數(shù)�����。

(2)根據(jù)有關(guān)資料通過(guò)計(jì)算分析判斷該企業(yè)在2006年是否為股東創(chuàng)造了價(jià)值���。

(3)如果該企業(yè)2006年經(jīng)濟(jì)利潤(rùn)目標(biāo)為250萬(wàn)元���,則投資資本回報(bào)率達(dá)到多少才能實(shí)現(xiàn)經(jīng)濟(jì)利潤(rùn)目標(biāo)。

(4)如果該企業(yè)2007年不增發(fā)新股����,并且保持2006年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變,計(jì)算該企業(yè)2007年的增長(zhǎng)率���。

(5)分別計(jì)算2005年和2006年的稅后經(jīng)營(yíng)利潤(rùn)率����、凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù)���、凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率���、稅后利息率、經(jīng)營(yíng)差異率����、凈財(cái)務(wù)杠桿和杠桿貢獻(xiàn)率。

(6)用連環(huán)替代法依次分析凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率���、稅后利息率����、凈財(cái)務(wù)杠桿變動(dòng)對(duì)權(quán)益凈利率變動(dòng)的影響程度���。

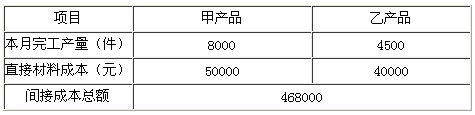

2.某企業(yè)本月只生產(chǎn)甲�����、乙產(chǎn)品���,本月有關(guān)資料如下:

已知月末甲���、乙兩種產(chǎn)品在產(chǎn)品數(shù)量分別為300件和200件,完工程度按平均60%計(jì)算�����,原材料在開(kāi)始時(shí)一次投入����,其它費(fèi)用按約當(dāng)比例分配。

甲����、乙兩種產(chǎn)品月初在產(chǎn)品成本資料如下:

單位:元

相關(guān)推薦:

名師經(jīng)典推薦:2010年注冊(cè)會(huì)計(jì)師考試學(xué)習(xí)計(jì)劃表 2010年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》最強(qiáng)背誦方法分享 2010年注冊(cè)會(huì)計(jì)師考試各科大綱最新變化匯總 2010年注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》學(xué)習(xí)綜合指導(dǎo)

试听

试听