【提示】 4月末現(xiàn)金余額的計算:

50+借款≥6000

借款≥5950

借款=6000(萬元)

則:期末現(xiàn)金余額=50+6000=6050(萬元)

5月末現(xiàn)金余額的計算:

7050-還款 ≥6000

還款≤1050

還款=1000(萬元)

則:期末現(xiàn)金余額=7050-1000=6050(萬元)

6月末現(xiàn)金余額的計算: 3600+借款-[5000×(12%/12)×3+1000×(12%/12)×2+借款×(12%/12)×1]≥6000

借款≥ 2595.96

借款=3000(萬元)

利息=5000×(12%/12)×3+1000×(12%/12)×2+3000×(12%/12)×1 =200(萬元)

則:期末現(xiàn)金余額=3600+3000-200=6400(萬元)

4.【正確答案】 (1)年訂貨成本=250000/50000×400=2000(元)

(2)K=40002/(2×250000×0.1)=320(元/次)

(3)Q=(2×250000×320/0.1)1/2=40000(千克)

存貨占用資金=(Q/2)×P=40000/2×10=200000(元)

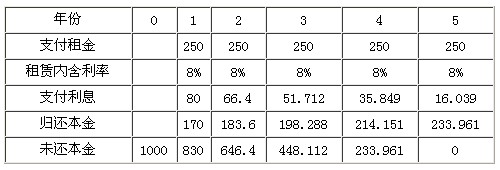

5.【正確答案】 (1)判斷租賃合同的稅務(wù)性質(zhì)�����。

由于該項租賃在期滿時資產(chǎn)所有權(quán)轉(zhuǎn)讓給承租人,所以租賃屬于稅法認定的融資租賃����,即租金不可直接扣除租賃。

(2)計算租賃的內(nèi)含利息率

設(shè)租賃的內(nèi)含利率為i�,則:

1000=250×(P/A,i��,5)

查表采用內(nèi)插法求得內(nèi)含利率為8%�����。

(3)租金分解��。

這里第五年支付利息的計算需要注意一下���,它是倒擠出來的���,不是用233.961*8%得出的,我們得出的內(nèi)含利息率是一個約數(shù)��。在第五年末�,未還本金為0�����,所以歸還本金=233.961����,那么支付利息=250-233.961=16.039�。

(4)計算承租人的凈現(xiàn)值

各年的利息抵稅:

第一年:80×30%=24

第二年:66.4×30%=19.92

其他各年分別為:15.514;10.755;4.812

第一年的稅后現(xiàn)金流量=-(250-24)=-226

其他各年分別為:-230.08;-234.486;-239.245;-245.188

稅后借款利率=10×(1-30%)=7%

NPV=1000-226×(P/S,7%��,1)-230.08×(P/S�,7%,2)-234.486×(P/S��,7%��,3)-239.245×(P/S�,7%�,4)-245.188×(P/S,7%�����,5)

=1000-226×0.9346-230.08×0.8734-234.486×0.8163-239.245×0.7629-245.188×0.7130

=39.08(萬元)

由于凈現(xiàn)值大于0����,因此�,應(yīng)當(dāng)選擇租賃取得方式�。

相關(guān)推薦:

名師經(jīng)典推薦:2010年注冊會計師考試學(xué)習(xí)計劃表 2010年注冊會計師《經(jīng)濟法》最強背誦方法分享 2010年注冊會計師考試各科大綱最新變化匯總 2010年注冊會計師考試《經(jīng)濟法》學(xué)習(xí)綜合指導(dǎo)

试听

试听