四�、計(jì)算題

1. 【正確答案】 (1)A債券的價(jià)值=[40+40×(P/A,3%�����,2)+1000×(P/S����,3%�����,2)]×(P/S���,3%��,1/2)=1059.14×0.9853 =1043.57(元)

由于A債券目前市價(jià)(1100元)高于其價(jià)值(1043.57元)�����,所以��,不應(yīng)該購(gòu)買����。

(2)B債券的價(jià)值=60×20/(1+6%×21/12)=1085.97(元)

由于B債券目前市價(jià)(1100元)高于其價(jià)值(1085.97元),所以����,不應(yīng)該購(gòu)買。

(3)1000×(P/S���,r��,2)=850

(P/S�,r��,2)=0.85

(1+r)2=1/0.85=1.1765

解得:C債券投資收益率=8.47% 由于C債券投資收益率(8.47%)高于投資人要求的必要收益率(6%)��,因此,應(yīng)該買C債券�。

【答疑編號(hào)97729】

2. 【正確答案】 (1)第一期項(xiàng)目在2008年初的凈現(xiàn)值

=300×(P/A,10%���,5)-1200=-62.76(萬(wàn)元)

第二期項(xiàng)目稅后經(jīng)營(yíng)現(xiàn)金流量在2012年初的現(xiàn)值合計(jì)

=700×(P/A�����,10%���,5)=2653.56(萬(wàn)元)

第二期項(xiàng)目稅后經(jīng)營(yíng)現(xiàn)金流量在2008年初的現(xiàn)值合計(jì)

=2653.56×(P/S,10%���,4)=1812.38(萬(wàn)元)

第二期項(xiàng)目投資額2500萬(wàn)元在2008年初的現(xiàn)值

=2500×(P/S���,5%,4)=2056.75(萬(wàn)元)

第二期項(xiàng)目在2008年初的凈現(xiàn)值

=1812.38-2056.75=-244.37(萬(wàn)元)

由于兩個(gè)項(xiàng)目的凈現(xiàn)值均小于零���,所以��,均不可行。

(2)

d2=-0.1162-0.4=-0.5162

N(d1)=N(-0.1162)

=1-N(0.1162)

=1-[0.5438+(0.1162-0.11)/(0.12-0.11)×(0.5478-0.5438)]

=0.4537

N(d2)=N(-0.5162)

=1-N(0.5162)

=1-[0.6950+(0.5162-0.51)/(0.52-0.51)×(0.6985-0.6950)]

=0.3028

C=S0×N(d1)-PV(X)×N(d2)

=1812.38×0.4537-2056.75×0.3028

=199.49(萬(wàn)元)

考慮期權(quán)的第一期凈現(xiàn)值

=199.49-62.76=136.73(萬(wàn)元)

由于136.73大于0�,因此,投資第一期項(xiàng)目是有利的。

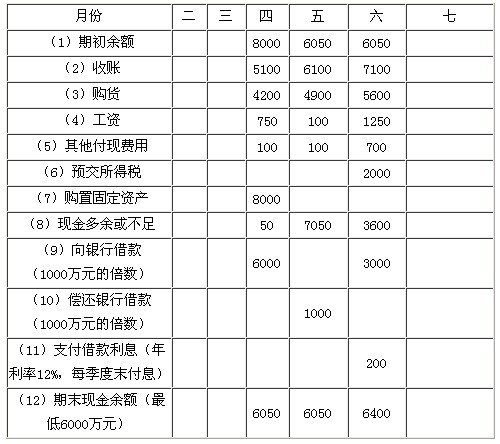

3. 【正確答案】 銷貨現(xiàn)金收入與直接材料支出預(yù)算

現(xiàn)金預(yù)算

相關(guān)推薦:

名師經(jīng)典推薦:2010年注冊(cè)會(huì)計(jì)師考試學(xué)習(xí)計(jì)劃表 2010年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》最強(qiáng)背誦方法分享 2010年注冊(cè)會(huì)計(jì)師考試各科大綱最新變化匯總 2010年注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》學(xué)習(xí)綜合指導(dǎo)

试听

试听