查看匯總:2013注冊會計師《審計》章節(jié)知識點匯總

第十六章 貨幣資金的審計

第二節(jié) 庫存現(xiàn)金審計

庫存現(xiàn)金的實質(zhì)性程序:

(一)程序:核對賬目→監(jiān)盤現(xiàn)金→余額分析→抽查大額收支→截止測試→評價列報

(二)監(jiān)盤庫存現(xiàn)金

(1)審計目標:驗證庫存現(xiàn)金存在性��。

(2)監(jiān)盤范圍:企業(yè)各部門保管的所有現(xiàn)金����,包括已收到但未存入銀行的現(xiàn)金�����、零用金�、找換金等。

(3)監(jiān)盤時間:一般選擇在上午上班前或下午下班時進行��,兩處(含)以上的現(xiàn)金應(yīng)同時盤點���。(4)監(jiān)盤方式:突擊檢查�。

(5)參加人員:出納員����、被審計單位會計主管人員、注冊會計師���。

(6)清點要求:由出納清點現(xiàn)金���,注冊會計師現(xiàn)場監(jiān)督。

(7)注意事項:

�����、偃粲谐涞謳齑娆F(xiàn)金的借條、代保管的工資����、未提現(xiàn)支票���、未作報銷的原始憑證,應(yīng)在“庫存現(xiàn)金監(jiān)盤表”中注明或作出必要的調(diào)整;

����、趯ξ茨茉谫Y產(chǎn)負債表日進行監(jiān)盤的�����,則需在監(jiān)盤日確定監(jiān)盤余額�����,然后倒推計算�����、調(diào)整至資產(chǎn)負債表日的金額;

�����、圪Y產(chǎn)負債表中貨幣資金項目中的庫存現(xiàn)金數(shù)額應(yīng)以結(jié)賬日實有數(shù)額為準(理解)����。

【學(xué)習(xí)要求】要求考生了解其實務(wù)操作過程,并會填制庫存現(xiàn)金監(jiān)盤表。

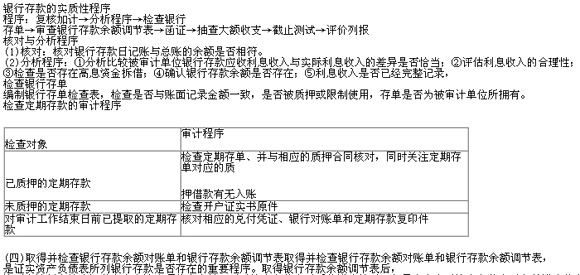

第三節(jié) 銀行存款審汁

銀行存款的實質(zhì)性程序:

函證銀行存款余額:

函證銀行存款余額是證實資產(chǎn)負債表所列銀行存款是否存在的重要程序(存在性)�����。

(1)函證的必要性:注冊會計師應(yīng)當對銀行存款(包括零余額賬戶和在本期內(nèi)注銷的賬戶)及與金融機構(gòu)往來的其他重要信息實施函證程序���,除非有充分證據(jù)表明某一銀行存款及與金融機構(gòu)往來的其他重要信息對財務(wù)報表不重要且與之相關(guān)的重大錯報風險很低。如果不對這些項目實施函證程序�����,注冊會計師應(yīng)當在審計工作底稿中說明理由��。

(2)函證目標:①了解企業(yè)資產(chǎn)的存在(存在性);②發(fā)現(xiàn)企業(yè)未登記的銀行借款和未披露的或有負債(完整性)���。

(3)函證對象:向被審計單位在本年存過款(含外埠存款���、銀行匯票存款、銀行本票存款����、信用卡存款、信用證保汪金存款)的所有銀行發(fā)函��,其中包括零余額賬戶和在本期內(nèi)注銷的賬戶。

(4)函證方式:積極式函證����。

(5)函證時間:資產(chǎn)負債表日后。

相關(guān)推薦:

2013注冊會計師考試《審計》基礎(chǔ)講義匯總

2013注冊會計師考試《審計》預(yù)習(xí)講義匯總

2013年注冊會計師考試《審計》單元測試題20套

试听

试听