查看匯總:2013注冊會計師考試《審計》基礎(chǔ)講義匯總

第二節(jié) 庫存現(xiàn)金審計

一���、審計目標(biāo)

(一)審計目標(biāo)與認(rèn)定對應(yīng)關(guān)系表

| 審計目標(biāo) |

財務(wù)報表認(rèn)定 |

| 存在 |

完整性 |

權(quán)利和義務(wù) |

計價和分?jǐn)?/TD>

| 與列報和披露相關(guān)的認(rèn)定 |

| A:確定被審計單位資產(chǎn)負(fù)債表的貨幣資金項目中的庫存現(xiàn)金在資產(chǎn)負(fù)債表日是否確實存在 |

√ |

|

|

|

|

| B:確定被審計單位所有應(yīng)當(dāng)記錄的現(xiàn)金收支業(yè)務(wù)是否均已記錄完畢�����,有無遺漏 |

|

√ |

|

|

|

| D:確定記錄的庫存現(xiàn)金是否為被審計單位擁有或控制 |

|

|

√ |

|

|

| C:確定庫存現(xiàn)金以恰當(dāng)?shù)慕痤~包括在財務(wù)報表的貨幣資金項目中��,與之相關(guān)的計價調(diào)整已恰當(dāng)記錄 |

|

|

|

√ |

|

| E:確定庫存現(xiàn)金是否已按照企業(yè)會計準(zhǔn)則的規(guī)定在財務(wù)報表中做出恰當(dāng)列報 |

|

|

|

|

√ |

(二)審計目標(biāo)與審計程序?qū)?yīng)關(guān)系表

| 審計目標(biāo) |

可供選擇的審計程序 |

| ABCD |

1.監(jiān)盤庫存現(xiàn)金 |

| ABD |

2.抽查大額庫存現(xiàn)金收支 |

二�、庫存現(xiàn)金內(nèi)部控制的測試

三、庫存現(xiàn)金的實質(zhì)性程序

庫存現(xiàn)金的實質(zhì)性程序一般包括:(以下講義對教材內(nèi)容做了適當(dāng)?shù)恼{(diào)整)

1.監(jiān)盤庫存現(xiàn)金��。監(jiān)盤庫存現(xiàn)金是證實資產(chǎn)負(fù)債表中所列現(xiàn)金 是否存在的一項重要程序�����。

(1)盤點的范圍:企業(yè)盤點庫存現(xiàn)金,通常包括對已收到但未存入銀行的現(xiàn)金�����、零用金����、找換金等的盤點。盤點的范圍一般包括企業(yè)各部門經(jīng)管的現(xiàn)金��。

(2)盤點的主體:盤點庫存現(xiàn)金的時間和人員應(yīng)視被審計單位的具體情況而定,但必須有出納員和被審計單位會計主管人員參加�����,并由注冊會計師進行監(jiān)盤��。

(3)盤點的方式:對庫存現(xiàn)金的監(jiān)盤實施突擊性的檢查��。

(4)盤點的時間:對庫存現(xiàn)金的監(jiān)盤時間最好選擇在上午上班前或下午下班時進行����。

(5)監(jiān)盤過程。在進行現(xiàn)金盤點前�����,應(yīng)由出納員將現(xiàn)金集中起來存入保險柜����。必要時可加以封存,然后由出納員把已辦妥現(xiàn)金收付手續(xù)的收付款憑證登入庫存現(xiàn)金日記賬���。如被審計單位庫存現(xiàn)金存放部門有兩處或兩處以上的��,應(yīng)同時進行盤點�。

審閱庫存現(xiàn)金日記賬并同時與現(xiàn)金收付憑證相核對。一方面檢查庫存現(xiàn)金日記賬的記錄與憑證的內(nèi)容和金額是否相符;另一方面了解憑證日期與庫存現(xiàn)金日記賬日期是否相符或接近�。

由出納員根據(jù)庫存現(xiàn)金日記賬加計累計數(shù)額,結(jié)出現(xiàn)金結(jié)余額��。

(6)盤點保險柜的現(xiàn)金實存數(shù),同時由注冊會計師編制“庫存現(xiàn)金監(jiān)盤表”(格式參見表16-1),分幣種、面值列示盤點金額����。

將盤點金額與庫存現(xiàn)金日記賬余額進行核對��,如有差異,應(yīng)要求被審計單位查明原因��,必要時應(yīng)提請被審計單位做出調(diào)整�����,如無法查明原因�,應(yīng)要求被審計單位按管理權(quán)限批準(zhǔn)后做出調(diào)整。

若有沖抵庫存現(xiàn)金的借條�����、未提現(xiàn)支票、未作報銷的原始憑證,應(yīng)在“庫存現(xiàn)金監(jiān)盤表”中注明或做出必要的調(diào)整。

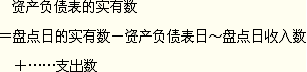

(7)在非資產(chǎn)負(fù)債表日(通常在資產(chǎn)負(fù)債表日后)進行盤點和監(jiān)盤時�����,應(yīng)調(diào)整至資產(chǎn)負(fù)債表日的金額。

2.抽查大額庫存現(xiàn)金收支�����。注冊會計師應(yīng)抽查大額現(xiàn)金收支的原始憑證內(nèi)容是否齊全�、原始憑證內(nèi)容是否完整、有無授權(quán)批準(zhǔn)�����、記賬憑證與原始憑證是否相符��、賬務(wù)處理是否正確����、是否記錄于恰當(dāng)?shù)臅嬈陂g等項內(nèi)容。

3.檢查現(xiàn)金收支的正確截止�。被審計單位資產(chǎn)負(fù)債表的貨幣資金項目中的庫存現(xiàn)金數(shù)額,應(yīng)以結(jié)賬日實有數(shù)額為準(zhǔn)����。因此,注冊會計師必須驗證現(xiàn)金收支的截止日期��。通常,注冊會計師可考慮對結(jié)賬日前后一段時期內(nèi)現(xiàn)金收支憑證進行審計�,以確定是否存在跨期事項,是否應(yīng)考慮提出調(diào)整建議�����。

【例題·簡答題】

在對G公司2011年度財務(wù)報表進行審計時�����,M注冊會計師負(fù)責(zé)審計貨幣資金項目���。G公司在總部和營業(yè)部均設(shè)有出納部門�。為順利監(jiān)盤庫存現(xiàn)金�����,M注冊會計師在監(jiān)盤前一天通知G公司會計主管人員做好監(jiān)盤準(zhǔn)備�����������?紤]到出納日常工作安排,對總部和營業(yè)部庫存現(xiàn)金的監(jiān)盤時間分別定在上午十點和下午三點��。監(jiān)盤時�,出納把現(xiàn)金放入保險柜���,并將已辦妥現(xiàn)金收付手續(xù)的交易登入現(xiàn)金日記賬���,結(jié)出現(xiàn)金日記賬余額;然后,M注冊會計師當(dāng)場盤點現(xiàn)金���,在與現(xiàn)金日記賬核對后填寫“庫存現(xiàn)金監(jiān)盤表”����,并在簽字后形成審計工作底稿����。

要求:請指出上述庫存現(xiàn)金監(jiān)盤工作中有哪些不當(dāng)之處,并提出改進建議�����。

『正確答案』

(1)提前通知G公司會計主管人員做好監(jiān)盤準(zhǔn)備的做法不當(dāng)���。M注冊會計師應(yīng)當(dāng)實施突擊性檢查��。

(2)沒有同時監(jiān)盤總部和營業(yè)部庫存現(xiàn)金的做法不當(dāng)�。M注冊會計師應(yīng)組織同時監(jiān)盤總部和營業(yè)部的庫存現(xiàn)金,若不能同時監(jiān)盤���,則應(yīng)對后監(jiān)盤的庫存現(xiàn)金實施封存�。

(3)G公司會計主管人員沒有參與盤點的做法不當(dāng)�����。盤點人員應(yīng)包括出納�、會計主管人員和注冊會計師。

(4)現(xiàn)金盤點操作程序不當(dāng)����。庫存現(xiàn)金應(yīng)由出納盤點,由注冊會計師監(jiān)盤���。

(5)“庫存現(xiàn)金監(jiān)盤表”簽字人員不當(dāng)����������!皫齑娆F(xiàn)金監(jiān)盤表”應(yīng)由公司相關(guān)人員和注冊會計師共同簽字。

相關(guān)推薦:

2013注冊會計師《經(jīng)濟法》基礎(chǔ)講義

2013注冊會計師《稅法》基礎(chǔ)講義

试听

试听