�����鿴�R����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

������(ji��)���������(xi��ng)��(hu��)Ӌ(j��)�ľ��w�\(y��n)��

����һ��δ�Q�V�A��δ�Q�ٲ�

����Ҋ(ji��n)ǰ�����P(gu��n)�e������

������������(w��)��(d��n)��

������I(y��)��(du��)���ṩ����(w��)��(d��n)��������(hu��)�漰�V�A����@�r(sh��)���Էքe���²�ͬ��r�M(j��n)��̎����

����(1)��I(y��)�ѱ��ЛQ���V�ģ��t��(y��ng)��(d��ng)���շ�Ժ�ЛQ�đ�(y��ng)�Г�(d��n)�ēpʧ���~����_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)����

����(2)���ЛQ���V�����������I(y��)�������V����������߽�(j��ng)��һ��(j��)��Ժ�ö�������(zh��)�����������������һ��(j��)��Ժ�l(f��)���،��������I(y��)��(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����ո���(j��)�����ЛQ�Y(ji��)��������Ӌ(j��)�pʧ���~���_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)���������

����(3)��Ժ��δ�ЛQ����������I(y��)��(y��ng)��(d��ng)�����Ɏ������(w��n)����ԃ������Ӌ(j��)���V�Ŀ������Լ����V����ܰl(f��)���ēpʧ���~������ȡ�����P(gu��n)������Ҋ(ji��n)����������V�Ŀ����Դ��ڄ��V�Ŀ������������ғpʧ���~�܉������Ӌ(j��)�����������(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����Ռ��A(y��)Ӌ(j��)�pʧ���~�_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)�����

����������a(ch��n)Ʒ�|(zh��)�����C

���������}1��Ӌ(j��)������}��(�̲ġ���13-6��)���á���13-2�����Y�ϣ���˾20��8��ȵ�һ���Ȍ�(sh��)�H�l(f��)���ľS���M(f��i)��850 000Ԫ����������A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C����Ŀ20��7��ĩ���~��30 000Ԫ���

���������У�20��8��ȵ�һ�����������˾���~��(w��)̎�����£�

���������_�𰸡�

����(1)�_�J(r��n)�c�a(ch��n)Ʒ�|(zh��)�����C���P(gu��n)���A(y��)Ӌ(j��)ؓ(f��)����

�����裺�N���M(f��i)�á����a(ch��n)Ʒ�|(zh��)�����C����900 000

�����J���A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C����900 000

����(2)�l(f��)���a(ch��n)Ʒ�|(zh��)�����C�M(f��i)��(�S���M(f��i))��

�����裺�A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C����850 000

�����J���y�д���ԭ���ϵȡ���������850 000

�������A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C����Ŀ20��1���һ����ĩ�����~�飺

����900 000-850 000+30 000=80 000(Ԫ)

���������I(y��)ᘌ�(du��)�ض����ήa(ch��n)Ʒ�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����t�ڱ����ڽY(ji��)���r(sh��)�������(y��ng)�����A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C�����~�_�N��������������~;

�����裺�A(y��)Ӌ(j��)ؓ(f��)��

�����J���N���M(f��i)��

�����ь�(du��)��_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)���Įa(ch��n)Ʒ���������I(y��)�������a(ch��n)�����������ô��(y��ng)������(y��ng)�Įa(ch��n)Ʒ�|(zh��)�����C�ڝM������������A(y��)Ӌ(j��)ؓ(f��)�������a(ch��n)Ʒ�|(zh��)�����C�����~�_�N���������~������

�����裺�A(y��)Ӌ(j��)ؓ(f��)��

�����J���N���M(f��i)��

���������}2�����(xi��ng)�x���}����˾���̘I(y��)��I(y��)����Ҫ����A�a(ch��n)Ʒ���N�����2011���һ���Ȍ�(sh��)�F(xi��n)�N�����빲Ӌ(j��)800�f(w��n)Ԫ��������������������˾�Ƴ���������������������������ˡ����Q����������ޡ���������P(gu��n)�����w�l��Ҏ(gu��)�����£���2011��4��1����a(ch��n)Ʒ�۳���һ���(n��i)�����l(f��)�������|(zh��)����(w��n)�}�����˾�����M(f��i)ؓ(f��)؟(z��)��������(j��)�y(c��)��������������F(xi��n)�^С���|(zh��)����(w��n)�}���l(f��)���������M(f��i)���N�������1%��3%;��������F(xi��n)�^����|(zh��)����(w��n)�}����l(f��)���������M(f��i)���N������� 5%��7%�����������ۮa(ch��n)Ʒ���������Ӌ(j��)�� 80% ����(hu��)�l(f��)���|(zh��)����(w��n)�}������� 15% ���l(f��)���^С�|(zh��)����(w��n)�}���� 5% ���l(f��)���^���|(zh��)����(w��n)�}������˾2011��ڶ����Ȍ�(sh��)�H�N�������^��һ�������L(zh��ng)20%�������(sh��)�H�l(f��)�������M(f��i)��2�f(w��n)Ԫ�����δ�l(f��)���˓Q���(xi��ng)��

����Ҫ����(j��)�����Y�����������]�������������ش����и��}����

����(1)��˾2011��ڶ����ȑ�(y��ng)Ӌ(j��)��Įa(ch��n)Ʒ�|(zh��)�������M(f��i)�Þ�(��)�������

����A.3.84�f(w��n)Ԫ

����B.4.8�f(w��n)Ԫ

����C.5.76�f(w��n)Ԫ

����D.7.68�f(w��n)Ԫ

���������_�𰸡�C

�������𰸽������ڶ����ȑ�(y��ng)Ӌ(j��)��Įa(ch��n)Ʒ�|(zh��)�������M(f��i)��=800��(1+20%)��[80%��0+15%��(1%+3%)/2+5%��(5%+7%)/2]=5.76(�f(w��n)Ԫ)

����(2)��˾2011��ڶ������A(y��)Ӌ(j��)ؓ(f��)���ļ�ĩ���~��(��)����

����A.5.68�f(w��n)Ԫ

����B.3.76�f(w��n)Ԫ

����C.2.8�f(w��n)Ԫ

����D.1.84�f(w��n)Ԫ

���������_�𰸡�B

�������𰸽������ڶ������A(y��)Ӌ(j��)ؓ(f��)���ļ�ĩ���~=5.76-2=3.76(�f(w��n)Ԫ)

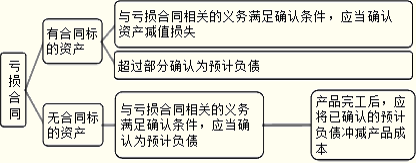

������������̝�p��ͬ

���������(zh��)�к�ͬ����ָ��ͬ������δ�����κκ�ͬ�x��(w��)�����ֵ�������ͬ���x��(w��)�ĺ�ͬ���

������̝�p��ͬ������ָ���к�ͬ�x��(w��)���ɱ����(hu��)�l(f��)���ijɱ����^(gu��)�A(y��)�ڽ�(j��ng)��(j��)��������ĺ�ͬ�������

�����ɷN��r��

����1.��I(y��)���к�ͬ��(bi��o)���Y�a(ch��n)�������(y��ng)��(d��ng)�Ȍ�(du��)��(bi��o)���Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ����Ҏ(gu��)���_�J(r��n)�pֵ�pʧ����������A(y��)Ӌ(j��)̝�p���^(gu��)ԓ�pֵ�pʧ��������(y��ng)�����^(gu��)���ִ_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)����

����2.�o(w��)��ͬ��(bi��o)���Y�a(ch��n)�������̝�p��ͬ���P(gu��n)�x��(w��)�M���A(y��)Ӌ(j��)ؓ(f��)���_�J(r��n)�l���r(sh��)���������(y��ng)��(d��ng)�_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)��������

������I(y��)����(y��ng)��δ��(l��i)��(j��ng)�I(y��ng)̝�p�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)����

����ע�⣺�A(y��)Ӌ(j��)ؓ(f��)���Ľ��~��(y��ng)�Lj�(zh��)�к�ͬ�l(f��)���ēpʧ�ͳ��N��ͬ�pʧ���^���������

���������}3��Ӌ(j��)������}����˾��2009��12��10���c�ҹ�˾��ӆ��ͬ������s����2010��2��10����ÿ��40Ԫ�ăr(ji��)�����ҹ�˾�ṩA�a(ch��n)Ʒ1 000���������������ܰ��ڽ�؛��������ҹ�˾֧�����r(ji��)��20%���`�s�𡣺�ӆ��ͬ�r(sh��)�a(ch��n)Ʒ��δ�_ʼ���a(ch��n)������˾��(zh��n)�����a(ch��n)�a(ch��n)Ʒ�r(sh��)��������ϵăr(ji��)��ͻȻ�ϝq����A(y��)Ӌ(j��)���a(ch��n)A�a(ch��n)Ʒ�Ć�λ�ɱ������^(gu��)��ͬ�r(ji��)�����

����Ҫ�քe���ɷN��r�_�J(r��n)ԓ����(zh��)�к�ͬ���A(y��)Ӌ(j��)ؓ(f��)������������P(gu��n)�~��(w��)̎�������

����(1)�����a(ch��n)A�a(ch��n)Ʒ�Ć�λ�ɱ���50Ԫ;

����(2)�����a(ch��n)A �a(ch��n)Ʒ�Ć�λ�ɱ���45Ԫ����

���������_�𰸡�

����(1)�����a(ch��n)A�a(ch��n)Ʒ�Ć�λ�ɱ���50Ԫ

�������к�ͬ�l(f��)���ēpʧ=1 000��(50-40)=10 000(Ԫ)

���������к�ͬ�l(f��)���ēpʧ=1 000��40��20%=8 000(Ԫ)

������(y��ng)�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)��8 000Ԫ������

�����裺�I(y��ng)�I(y��)��֧��������8 000

�����J���A(y��)Ӌ(j��)ؓ(f��)����������8 000

����֧���`�s��r(sh��)��

�����裺�A(y��)Ӌ(j��)ؓ(f��)����������8 000

�����J���y�������8 000

����(2)�����a(ch��n)A�a(ch��n)Ʒ�Ć�λ�ɱ���45Ԫ

�������к�ͬ�l(f��)���ēpʧ=1 000��(45-40)=5 000(Ԫ)

���������к�ͬ�l(f��)���ēpʧ=1 000��40��20%=8 000(Ԫ)

������(y��ng)�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)��5 000Ԫ��

�����裺�I(y��ng)�I(y��)��֧��������5 000

�����J���A(y��)Ӌ(j��)ؓ(f��)����������5 000

�������a(ch��n)Ʒ�깤��

�����裺�A(y��)Ӌ(j��)ؓ(f��)����������5 000

�����J����(k��)����Ʒ��������5 000

��������������ؽM�I(y��)��(w��)

����1.���x���ؽM�������ָ��I(y��)�ƶ��Ϳ��Ƶ���������@����׃��I(y��)�M����ʽ����(j��ng)�I(y��ng)������(j��ng)�I(y��ng)��ʽ��Ӌ(j��)����(sh��)ʩ�О������

����2.��Ҫ���(xi��ng)��

���������ؽM�����(xi��ng)��Ҫ������

����(1)���ۻ�Kֹ��I(y��)�IJ��ֽ�(j��ng)�I(y��ng)�I(y��)��(w��)�����

����(2)��(du��)��I(y��)�ĽM���Y(ji��)��(g��u)�M(j��n)���^���{(di��o)����

����(3)�P(gu��n)�]��I(y��)�IJ��֠I(y��ng)�I(y��)��(ch��ng)���������?q��)��I(y��ng)�I(y��)���(d��ng)��һ��(g��)��(gu��)�һ�^(q��)�w�Ƶ�������(gu��)�һ�^(q��)������

����3.��(hu��)Ӌ(j��)̎����

������I(y��)�Г�(d��n)���ؽM�x��(w��)�M��������(xi��ng)�_�J(r��n)�l���ģ���(y��ng)��(d��ng)�_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)�������

������I(y��)��(y��ng)��(d��ng)�����c�ؽM���P(gu��n)��ֱ��֧���_��ԓ�A(y��)Ӌ(j��)ؓ(f��)�����~����ֱ��֧����������������ǰ��Ӗ(x��n)����Ј�(ch��ng)�ƏV��������ϵ�y(t��ng)�͠I(y��ng)�N�W(w��ng)�j(lu��)Ͷ���֧����

����4.�_�J(r��n)�l����

����������rͬ�r(sh��)���ڕr(sh��)���������I(y��)�Г�(d��n)���ؽM�x��(w��)(�F(xi��n)�r(sh��)�x��(w��))��

����(1)��Ԕ��(x��)�������ʽ���ؽMӋ(j��)����������ؽM�漰�ĘI(y��)��(w��)���������Ҫ���c(di��n)��������Ҫ�a(b��)��?sh��)����˔?sh��)���䍏λ���|(zh��)���A(y��)Ӌ(j��)�ؽM֧�����Ӌ(j��)����(sh��)ʩ�r(sh��)�g��;

����(2)ԓ�ؽMӋ(j��)���ь�(du��)��档

���������}4�����(xi��ng)�x���}���������(xi��ng)�У�������I(y��)�ؽM�I(y��)��(w��)�����(xi��ng)��(��)������

����A.���ۻ�Kֹ��I(y��)�IJ��ֽ�(j��ng)�I(y��ng)�I(y��)��(w��)

����B.��(du��)��I(y��)�ĽM���Y(ji��)��(g��u)�M(j��n)���^���{(di��o)��

����C.�P(gu��n)�]��I(y��)�IJ��֠I(y��ng)�I(y��)��(ch��ng)������?q��)��I(y��ng)�I(y��)���(d��ng)��һ��(g��)��(gu��)�һ�^(q��)�w�Ƶ�������(gu��)�һ�^(q��)

����D.���Y�a(ch��n)�僔����(w��)

����E.������(w��)�D(zhu��n)���Y��

���������_�𰸡�ABC

�������𰸽������x�(xi��ng)DE������ڂ���(w��)�ؽM��

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��