�����鿴�R����2013��ע������˾��(zh��n)���c�L�U���������A�v�x�R��

�ڶ���(ji��)����I(y��)���]�L�U�đ�����ʩ

����һ����I(y��)�ŗ���(zh��n)�� (��Ϥ)

����������������ُ (����)

| ���x |

�������ُ ��Management buyout��MBO����һ�M��������ُ����������Ĺ�˾�Č��H���ƙ�͌��|�����Й�����������O�������Ĺ�˾��� |

| ��� |

�����ُ����MBO�� |

��ָ��˾�����������ُ�I�F(xi��n)���ɹ�˾���еĘI(y��)�ա������߿��ܞ���ُ�I����ṩ�����(sh��)�Y�������� |

| �ܗU��ُ |

��ָُ�I�r���������ߵ��Y����Դ�����Ҵ˴���ُ�Ĵ����(sh��)�Y����������Ͷ�Y���ṩ�������� |

| �͆T��ُ |

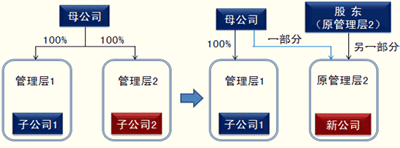

�c�����ُ�����ܗU��ُ����ƣ���֮ͬ̎�������еĹ͆T��ȡ���¹�˾�Ĺɷ�������� |

| �����ُ�� |

��ָ��˾�ⲿ��һ�M��������ُ�I(y��)��������� |

| �ֲ� |

�c�������ُ����ƣ���֮ͬ̎��ĸ��˾�^�m(x��)���б��ֲ�I(y��)�յĹɷ�����

|

| ԭ�� |

�� �������ڱ���ُ��˾�Į�ǰĸ��˾̎��ؔ�����y�����������Ҫ�F(xi��n)������

�� �ӹ�˾���ܡ����m�ϡ�ĸ��˾�����w�������������Ҏ(gu��)ģ̫С����˾����ӟo�����ϳ�ֵĕr�g����ԓ�ӹ�˾���

�� ����ӹ�˾��̝�p�I(y��)�գ�������۽o������߿��ܱ��M������ijɱ�����������e���ڿ��]�ÆT��������˾�Y�I(y��)�ɱ��r��

�� ����ُ��˾Ҳ������˽�˹ɖ|������۵�һ�Ҫ�����˾���������@�N�����ԭ������������Ժ����ö����أ�����ȱ�������^���ˁ��Г�����������ߵĽ�ɫ����� |

| ���ڌ�ʩ̎�õĹ�˾�ĺ�̎ |

�� ����ӹ�˾�l(f��)��̝�p������t������۽o����ӌ���ȡ�ñ�������P�]��˾�ɱ�������Y��

�� ��֪��ُ��Ը�Ᵽס�͆T�Ĺ���������P�]��˾�������������á�

�� ����ɬF(xi��n)�й������ُ��˾��������t�䌢�������븂�����ֵ����������� |

| ������ӵĺ�̎ |

��ס�����Լ��Ĺ���������������δ���ڹ�˾�����ش�ę��������ُ�Ȱ�����ҹ�(ji��)ʡ�r�g�����ҹ�������R����ُ��˾����r������������܉��(zh��)�������Լ��ěQ�ߣ�������Ҫȡ�ÿ���������������� |

| ���Y |

�Y����Դ��

�� ����ӈF��Լ����Y����

�� ���P�C�����Y�������y���������B(y��ng)�ϻ���ͱ��U��˾���̘I(y��)�y��������T�C�����Լ������C����

���]�ėl�������Y��ʽ������ޡ��C���ą��c�̶��������m(x��)֧������ؔ�F�������Ҫ����ӈF��ṩ���Y��Ͷ�����Ҫһ���̘I(y��)Ӌ����������Դ���Y�������� |

����2.�����ُ��

���������ُ����ָ�ⲿ������ُ�I��˾�Ŀعə������

������̎���ڮ�ǰ�Ĺ�˾��������������Ҫ��Q�F(xi��n)�й���ӕr���ⲿ�����ُ���ܮa���e���@��Ч�������

��������֮̎�������¹����ԇ�D��ʩ�µĽ��I��ʽ�r����͆T��������¹���ӿ���Ҫ��ע���������ڹ�˾�Ķ��ګ@��������������@���ܕ��p����˾���L�ڰl(f��)չ��

�������������Y�����{�� (����)

������I(y��)���x��һϵ�в�ͬ���Y�����{�䷽ʽ������а��������ؽM���I(y��)���ؽM�������

����1.�����ؽM

������I(y��)�x����һ�N�ؽM��ʽ�������ȡ�Q����I(y��)���Ѓ���������߀�����Ʈa��Σ�U����@�����ǂ����ؽM�ij�Ҋԭ��

����(1)�����ؽM��ԭ�t���һ�㑪��ѭ�ij����Ǻ��N�ѽ��pʧ���ǟo���ջص��Y�a���p���~���ϵĽ跽���~�����Y�a�M���ع��r������Դ_���䌦����I(y��)�Į�ǰ�rֵ������_����I(y��)�ڲ��^�m(x��)���Y����r���Ƿ��܉��^�m(x��)���ף����������Ҫ�M���^�m(x��)���Y������_������Ľ��~�������ʽ�Լ����ṩ���Y����ʿ�������I(y��)������Ҫע�N���յ�Ҏ(gu��)ģ�Լ��������Y�Ľ��~���_�������ķ�ʽ����ڞ鹫˾�ṩ�Y��ĸ����g��ɢע�N��Ӱ푡�

����(2)�����ؽM���Y���ṩ�ߵ�Ӱ푣��y�к�Ͷ�Y��(��ͨ���������(y��u)�ȹ�����������ˡ�������)���ؽMӋ���Ŀ������

����(3)�����ؽM�ķ���

�Ѓ��������Ĺ�˾��

�Ѓ��������Ĺ�˾��ʩ�ؽM�r���ڲ���׃���w�Y������ėl���������ɸ��Ʋ�ͬ����Y���ĽM�Ϸ�ʽ�Լ��Y����õĕr�g�����ؽM�ľ��wĿ�˿��ܰ�����������ͽ������ö��M�Ã��~���������ڻ�δ�����½���������������Y�İ�ȫ�ԡ���߹�˾��ѺƷ��������������ƹ�˾���ڵ������������Լ������Y�aؓ���������� |

| �����D�ɷ� |

��1�����D�Q��ȯ�ij������Ԅ���ʹ������

��2����˾�o����߀һ��Ă��ն�Ҫ������ˌ������D��ə���� |

| �ɷ��D���� |

ָ��(y��u)�ȹ��D��ij�N��ʽ�Ă��ࡣ�����ț]�Ѓ�(y��u)�ȹɣ� |

| ��һ�N�ɷ��D����һ�N�ɷ� |

����(y��u)�ȹ��D����ͨ������

��ʹ�ɷ�Ͷ�Y�˵����������������˾�����ɷݼ��ֳɸ�С�Ć�λ���ɷ��D�ɹ�Ʊ���� |

| ��һ�N�����D����һ�N���� |

�������չ�����������?li��n)Q�f����Ե����ʂ�ȯ�Q�����ʂ�ȯ������

�@�ӵķ�ʽ������Ը��ƽ��İ�ȫ�ԡ��`���Իͳɱ�����������D���L���J��ܱ����Y����Դ�İ�ȫ��������������@�N��ʽ�Ȱ��Ÿ��������ԵĹɱ��I�Y���������������`����������⣬�����˾������_����߀�����Ľ�����������p�ٽ�������ͨ�^�����������Y��Դ�����������`���ԡ� |

̎��ؔ�����y�Ĺ�˾��

ؔ��ʧ���Ĺ�˾�M�Ђ����ؽM�������ʹ�ù�˾ͨ�^�������Y��ע���������f�����˽��ܵ�ѺƷ�ԃ�������������ͬ��ע�N���ւ�������Ķ��S�֘I(y��)���\�D�������M���������� |

| ��˾��Ը�������ţ�CVA�� |

�ǹ�˾�c������֮�g�_�ɵľ��з��ɼs�����ąf(xi��)�h������

����鹫˾��Ժ�����Ո��Ҫ��Ժ�ټ���˾��������˻�һ������e�Е��h�������Ȼ�������ڕ�������ؽMӋ���������e��ͶƱ�����������@�÷�����֧���ʣ�75%���������tҪ��Ժ���ʡ������Ժͬ������t�@�Ӌ���������Ђ����˶��мs������ |

| �������� |

��˾�����䶭�»�����˿���Ո��������ɷ�Ժ�������ָ�ɹ����������˾���^�m(x��)���ף�ͬ�r��ʩ�֏�Ӌ������ȹ�˾���������������ȡ�ñ�����������õĻ؈�������� |

����2.�I(y��)���ؽM

����������I(y��)�ķ��Ӌ�r�������ֲ�����r���ۡ��I(y��)���ؽM��̎���ڹ�˾�܉�ע�����L�ɖ|�rֵ����������

����(1)���Ӌ�r��ָ��I(y��)�������ķǺ��ĘI(y��)���۳������������Y�aؓ���ʣ���ʹ������܉�Ѿ��������ں��ĘI(y��)���ϵij���������������x�c�ֲ�(�ֹɷ���)������

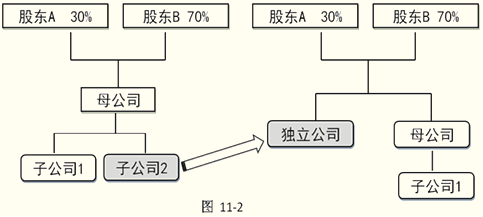

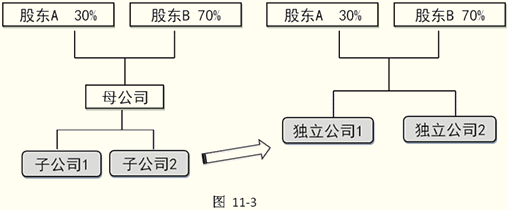

������ ���x�c�ֲ������������ָ��˾���Й׃�����������¹�˾�������ʼ��˾�ɖ|�����¹�˾�ɷݡ����x��ֲ�ĽY���Ǯa���ɼһ�ɼ����Ϲ�˾���������dz�ʼ��һ����˾��

����(2)�ֲ𣺷ֲ��Ŀ���dz��������Ĺ�˾��������@Щ��˾�ărֵ���������ڳ�ʼ��˾���ֲ��ɖ|���¹�˾�ijֹɱ����c��ԭ��˾�ı�����ͬ����ÿ�ҹ�˾������ԭ��˾�Y�a��һ����������˷N��r�Q��˜ʷ������������D11-2��ʾ�������¹�˾һ����O���µĹ���ӣ�������I��ÿ����˾����ͬ�ķ���l(f��)չ�������������ÿ�ҹ�˾���ܱ��Ϊ����ۡ�ԭ��˾������ʧ����������Y�a������o�¹�˾��������˷N��r�Q���ɢʽ����������D11-3��ʾ����

�������ӣ�

����(3)���r���ۣ���ָ����ʼ��˾��һ���ֳ��۽o���������

����ԭ�I���F(xi��n)�������ֹ̝�p�I(y��)�ս���˾�����w�I(y��)������������о����ں��ĘI(y��)������Լ�̎�õ�������˾��Ҫ�ĘI(y��)�շ�ֹ�����I(y��)����ӹ������

�����������I(y��)˽�л�

�������й�˾�M��˽�л���ָ������һСȺ��(�F(xi��n)�йɖ|��/������ˆT)���л�]�н��ڙC����֧����ُ�I��˾���еĹ�Ʊ������

����˽�л������漰��˾�ɷݏ��Cȯ���������С�

������(y��u)�c��

������ ���Թ�(ji��)ʡ��˾�_�����_���е�Ҫ��������M��;

������ ��˾�����ܵ���ؔ�Ն��}�����µĹ�˾��Ʊ�r��;

������ ��˾�������ܵ�����Ҫ�s��ُ;

������ ��˾����ӿ��Ԍ�ע���L�ڵĘI(y��)�����������������ǝM��ɖ|�Ķ�������;

������ ��˽�й�˾���ɖ|���ܕ����ӽ���˾�������������������Й�ͽ��I����x�����Ĵ����ɱ��������

����ȱ�c��������ζ����˾ʧȥ�ˌ���ɷݹ��_���ęC��������ɷݲ��ܽ���������t���ܕ�ʧȥ�䲿�փrֵ������

���������}3�����x�}�������P���Y�����{��ı������������_����(��)���� ��2010��

����A.�l(f��)չ��(w��n)���Ĺ�˾�����M�Ђ����ؽM

����B.��˾�ֲ𑪾S�ֹ�˾ԭ�е����Й�Y��

����C.���й�˾˽�л�������������Й�ͽ��I����x�a���Ĵ����ɱ�

����D.������ؔ�����y��˾�Ă����ؽM��������Ҫ���]��ͨ�ɹɖ|������

���������_�𰸡�B

�������𰸽�������ȡ�����ؽM����I(y��)�����ǰl(f��)չ��(w��n)���Ĺ�˾�������Ҳ������̎��ؔ�����y�Ĺ�˾�������x�A�e�`�����й�˾˽�л��������������Й�ͽ��I����x�a���Ĵ����ɱ������x�C�e�`���������ؔ�����y�Ĺ�˾�ƶ��ؽMӋ���r����Ҫ�քe���]��ͨ�ɹɖ|�������(y��u)�ȹɹɖ|�������˵����������x�D�e�`�����