(4)2009年1月1日支付價格1520萬元的會計分錄

����、賹﹂L期股權(quán)投資賬面價值的調(diào)整

對于原l0%股權(quán)的成本500萬元與原投資時應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價值份額600萬元(6000×10%)之間的差額100萬元確認(rèn)為留存收益;對于新取得的股權(quán),其成本為1520萬元��,與取得該投資時按照持股比例計算確定應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價值的份額1500萬元(7500×20%)之間的差額20萬元確認(rèn)為商譽(yù)����,所以綜合考慮應(yīng)確認(rèn)留存收益100-20=80(萬元)

借:長期股權(quán)投資 80

貸:盈余公積 8

利潤分配—未分配利潤 72

對于被投資單位可辨認(rèn)凈資產(chǎn)在原投資時至新增投資交易日之間公允價值的變動 (7500-6000)相對于原持股比例的部分150萬元����,其中屬于投資后被投資單位實(shí)現(xiàn)凈利潤部分100萬元(1000×10%)���,應(yīng)調(diào)整增加長期股權(quán)投資的賬面余額�,同時調(diào)整留存收益;除實(shí)現(xiàn)凈損益外其他原因?qū)е碌目杀嬲J(rèn)凈資產(chǎn)公允價值的變動50萬元���,應(yīng)當(dāng)調(diào)整增加長期股權(quán)投資的賬面余額����,同時計入資本公積(其他資本公積)�����。針對該部分投資的賬務(wù)處理為:

借:長期股權(quán)投資 150

貸:資本公積—其他資本公積 50

盈余公積 10

利潤分配—未分配利潤 90

���、�2009年1月1日���,A公司應(yīng)確認(rèn)對B公司的長期股權(quán)投資

借:長期股權(quán)投資 1520

貸:銀行存款 1520

2.減資從成本法轉(zhuǎn)為權(quán)益法

因處置投資導(dǎo)致對被投資單位的影響能力由控制轉(zhuǎn)為具有重大影響或者與其他投資方一起實(shí)施共同控制的情況下:

(1)應(yīng)按處置或收回投資的比例結(jié)轉(zhuǎn)應(yīng)終止確認(rèn)的長期股權(quán)投資成本;

借:銀行存款等

貸:長期股權(quán)投資(賬面價值)

投資收益(差額��,或借記)

(2)比較剩余的長期股權(quán)投資成本與按照剩余持股比例計算原投資時應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價值的份額:

��、賹儆谕顿Y作價中體現(xiàn)的商譽(yù)部分�����,不調(diào)整長期股權(quán)投資的賬面價值;

���、趯儆谕顿Y成本小于原投資時應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價值份額的����,在調(diào)整長期股權(quán)投資成本的同時,應(yīng)調(diào)整留存收益����。

借:長期股權(quán)投資

貸:盈余公積

利潤分配——未分配利潤

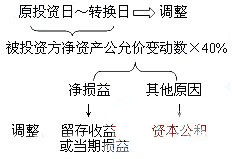

如下圖所示:

(3)對于原取得投資后至轉(zhuǎn)變?yōu)闄?quán)益法核算之間被投資單位實(shí)現(xiàn)凈損益中應(yīng)享有的份額:

①一方面應(yīng)當(dāng)調(diào)整長期股權(quán)投資的賬面價值��,同時調(diào)整留存收益(對于處置投資當(dāng)期期初至處置投資日之間被投資單位實(shí)現(xiàn)的凈損益中享有的份額�����,調(diào)整當(dāng)期損益);

��、谄渌�?qū)е卤煌顿Y單位所有者權(quán)益變動中應(yīng)享有的份額,在調(diào)整長期股權(quán)投資賬面價值的同時,應(yīng)當(dāng)計入“資本公積--其他資本公積”�。

【注】除非題目條件告知被投資方可供出售金融資產(chǎn)公允價值變動使得資本公積增加或減少等條件,類似變動額投資方要調(diào)整資本公積��。其他題目條件未告知的情況下��,但確實(shí)所有者權(quán)益的金額有變化����,我們認(rèn)為是資產(chǎn)在評估過程中產(chǎn)生的增值或減值,投資方不做調(diào)整�。

如下圖所示:

【例題·計算及會計處理題】甲公司于2007年1月1日取得B公司60%的股權(quán),成本為3200萬元����,取得時B公司可辨認(rèn)凈資產(chǎn)公允價值總額為5000萬元

(1)2007年B公司實(shí)現(xiàn)凈利潤800萬元,未分派現(xiàn)金股利�����。

(2)2008年B公司實(shí)現(xiàn)凈利潤1200萬元��,未分派現(xiàn)金股利�。假設(shè)除所實(shí)現(xiàn)損益外,B公司未發(fā)生其他計入資本公積的交易或事項(xiàng)���。

(3)2009年1月3日�,甲公司出售B公司30%的股權(quán)�����,取得出售價款2600萬元,款項(xiàng)已收入銀行存款戶��,當(dāng)日B公司可辨認(rèn)凈資產(chǎn)公允價值總額為8000萬元����。

出售該部分股權(quán)后���,甲公司不能再對B公司實(shí)施控制���,但能夠?qū)公司施加重大影響,因此甲公司將對B公司的股權(quán)投資由成本法改為權(quán)益法核算����。

要求:編制甲公司股權(quán)投資的有關(guān)會計分錄。

【答案】

(1)2007年1月1日:

借:長期股權(quán)投資 3200

貸:銀行存款 3200

(2)2009年1月3日出售30%股權(quán):

借:銀行存款 2600

貸:長期股權(quán)投資 1600

投資收益 1000

(3)剩余的長期股權(quán)投資成本3200-1600=1600(萬元)>原投資時被投資單位可辨認(rèn)凈資產(chǎn)公允價值5000×剩余持股比例30%=1500(萬元)�����,不調(diào)整長期股權(quán)投資的賬面價值;

(4 )轉(zhuǎn)為權(quán)益法并調(diào)整長期股權(quán)投資的賬面價值

借:長期股權(quán)投資 600

貸:盈余公積 60 [(800+1200)×30%×10%]

利潤分配 540(2000×30%-60)

试听

试听