成本法和權(quán)益法的轉(zhuǎn)換

長期股權(quán)投資在持有期間,可能因持股比例下降或上升而由成本法改為權(quán)益法或由權(quán)益法改為成本法�。

一、成本法轉(zhuǎn)換為權(quán)益法

1.增資由成本法轉(zhuǎn)為權(quán)益法

原持有的對被投資單位不具有控制�����、共同控制或重大影響�����、在活躍市場沒有報價����、公允價值不能可靠計量的長期股權(quán)投資�����,因追加投資導(dǎo)致持股比例上升����,能夠?qū)Ρ煌顿Y單位施加重大影響或是實施共同控制的���,在自成本法轉(zhuǎn)為權(quán)益法時����,應(yīng)區(qū)分原持有的長期股權(quán)投資以及新增長期股權(quán)投資兩部分分別處理:

(1)原持有長期股權(quán)投資的處理

原持有長期股權(quán)投資的賬面余額與按照原持股比例計算確定應(yīng)享有原取得投資時被投資單位可辨認凈資產(chǎn)公允價值份額之間的差額:

�����、賹儆谕ㄟ^投資作價體現(xiàn)的商譽部分(即原取得投資時投資成本大于應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額的部分),不調(diào)整長期股權(quán)投資的賬面價值;

����、趯儆谠〉猛顿Y時因長期股權(quán)投資的賬面余額小于應(yīng)享有原取得投資時被投資單位可辨認凈資產(chǎn)公允價值份額的差額����,一方面應(yīng)調(diào)整長期股權(quán)投資的賬面價值���,另一方面應(yīng)同時調(diào)整留存收益(追溯調(diào)整)�。

借:長期股權(quán)投資

貸:盈余公積

利潤分配——未分配利潤

如下圖所示:

(2)新增長期股權(quán)投資的處理

對于新取得的股權(quán)部分,應(yīng)比較新增投資的成本與取得該部分投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值的份額�,其中投資成本大于投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額的,不調(diào)整長期股權(quán)投資的賬面價值;對于投資成本小于應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額的�����,應(yīng)調(diào)整增加長期股權(quán)投資的成本����,同時計入取得當(dāng)期的營業(yè)外收入����。

注意:兩次投資形成的商譽或計入留存收益(或當(dāng)期損益)的金額應(yīng)綜合考慮,以確定與整體投資相關(guān)的商譽或應(yīng)計入留存收益(或當(dāng)期損益)的金額��。

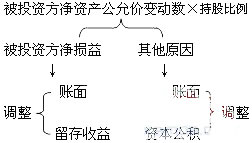

(3)對于原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產(chǎn)的公允價值變動相對于原持股比例的部分

���、賹儆谠诖酥g被投資單位實現(xiàn)凈損益中應(yīng)享有份額的����,一方面應(yīng)調(diào)整長期股權(quán)投資的賬面價值,同時對于原取得投資時至新增投資當(dāng)期期初按照原持股比例應(yīng)享有被投資單位實現(xiàn)的凈損益����,應(yīng)調(diào)整留存收益;

��、趯τ谛略鐾顿Y當(dāng)期期初至新增投資交易日之間應(yīng)享有被投資單位的凈損益�����,應(yīng)計入當(dāng)期損益;

�����、蹖儆谄渌�?qū)е碌谋煌顿Y單位可辨認凈資產(chǎn)公允價值變動中應(yīng)享有的份額,在調(diào)整長期股權(quán)投資賬面價值的同時�����,應(yīng)當(dāng)計入“資本公積—其他資本公積”�。

如下圖所示:

借:長期股權(quán)投資(被投資方可辨認凈資產(chǎn)公允價值變動數(shù)×原持股比例)

貸:盈余公積(被投資方實現(xiàn)凈損益×原持股比例×盈余公積提取比例)

利潤分配——未分配利潤(被投資方實現(xiàn)凈損益×原持股比例×(1-盈余公積提取比例))

資本公積——其他資本公積(差額)

【例題·計算及會計處理題】A公司于2008年1月1日取得B公司10%的股權(quán),成本為500萬元�����,取得投資時B公司可辨認凈資產(chǎn)公允價值總額為6000萬元(假定公允價值與賬面價值相同)��。因?qū)Ρ煌顿Y單位不具有重大影響且無法可靠確定該項投資的公允價值�,A公司對其采用成本法核算。A公司按照凈利潤的10%提取盈余公積���。

2009年1月1日����,A公司又以1450萬元的價格取得B公司20%的股權(quán),當(dāng)日B公司可辨認凈資產(chǎn)公允價值總額為7500萬元��。取得該部分股權(quán)后���,按照B公司章程規(guī)定�����,A公司能夠派人參與B公司的生產(chǎn)經(jīng)營決策,對該項長期股權(quán)投資轉(zhuǎn)為采用權(quán)益法核算���。假定A公司在取得對B公司10%股權(quán)后至新增投資日��,B公司通過生產(chǎn)經(jīng)營活動實現(xiàn)的凈利潤為1000萬元��,未派發(fā)現(xiàn)金股利或利潤�����。除所實現(xiàn)凈利潤外���,未發(fā)生其他計入資本公積的交易或事項��。假定不考慮投資單位和被投資單位的內(nèi)部交易�。

要求:

(1)編制由成本法轉(zhuǎn)為權(quán)益法核算對長期股權(quán)投資賬面價值進行調(diào)整的會計分錄�。

(2)編制2009年1月1日A公司以1450萬元的價格取得B公司20%的股權(quán)的會計分錄。

(3)若2009年1月1日A公司支付1650萬元的價格取得B公司20%的股權(quán)��,編制相關(guān)會計分錄��。

(4)若2009年1月1日A公司支付1520萬元的價格取得B公司20%的股權(quán)����,編制相關(guān)會計分錄。

【答案】

(1)對長期股權(quán)投資賬面價值的調(diào)整

���、賹τ谠璴0%股權(quán)的成本500萬元與原投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額600萬元(6000×10%)之間的差額100萬元��,該部分差額應(yīng)調(diào)整長期股權(quán)投資的賬面價值和留存收益���。

借:長期股權(quán)投資 100

貸:盈余公積 10

利潤分配—未分配利潤 90

���、趯τ诒煌顿Y單位可辨認凈資產(chǎn)在原投資時至新增投資交易日之間公允價值的變動 (7500-6000)相對于原持股比例的部分150萬元�����,其中屬于投資后被投資單位實現(xiàn)凈利潤部分100萬元(1000×10%)�����,應(yīng)調(diào)整增加長期股權(quán)投資的賬面余額�����,同時調(diào)整留存收益;除實現(xiàn)凈損益外其他原因?qū)е碌目杀嬲J凈資產(chǎn)公允價值的變動50萬元��,應(yīng)當(dāng)調(diào)整增加長期股權(quán)投資的賬面余額�,同時計入資本公積(其他資本公積)。針對該部分投資的賬務(wù)處理為:

借:長期股權(quán)投資 150

貸:資本公積—其他資本公積 50

盈余公積 10

利潤分配—未分配利潤 90

(2)2009年1月1日�,A公司應(yīng)確認對B公司的長期股權(quán)投資

借:長期股權(quán)投資 1450

貸:銀行存款 1450

對于新取得的股權(quán),其成本為1450萬元�����,與取得該投資時按照持股比例計算確定應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值的份額1500萬元(7500×20%)之間的差額50萬元���,應(yīng)調(diào)整長期股權(quán)投資成本和營業(yè)外收入。

借:長期股權(quán)投資 50

貸:營業(yè)外收入 50

(3)2009年1月1日支付1650萬元的會計分錄

��、賹﹂L期股權(quán)投資賬面價值的調(diào)整

對于被投資單位可辨認凈資產(chǎn)在原投資時至新增投資交易日之間公允價值的變動 (7500-6000)相對于原持股比例的部分150萬元,其中屬于投資后被投資單位實現(xiàn)凈利潤部分100萬元(1000×10%)���,應(yīng)調(diào)整增加長期股權(quán)投資的賬面余額����,同時調(diào)整留存收益;除實現(xiàn)凈損益外其他原因?qū)е碌目杀嬲J凈資產(chǎn)公允價值的變動50萬元,應(yīng)當(dāng)調(diào)整增加長期股權(quán)投資的賬面余額���,同時計入資本公積(其他資本公積)���。針對該部分投資的賬務(wù)處理為:

借:長期股權(quán)投資 150

貸:資本公積—其他資本公積 50

盈余公積 10

利潤分配—未分配利潤 90

②2009年1月1日���,A公司應(yīng)確認對B公司的長期股權(quán)投資

借:長期股權(quán)投資 1650

貸:銀行存款 1650

對于新取得的股權(quán)�����,其成本為1650萬元�,與取得該投資時按照持股比例計算確定應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值的份額1500萬元(7500×20%)之間的差額150萬元屬于包含在長期股權(quán)投資中的商譽�����,但原持股比例10%部分長期股權(quán)投資中確認留存收益100萬元�,所以綜合考慮體現(xiàn)在長期股權(quán)投資中的商譽為50萬元。

试听

试听