��ԇ���Ѽ������ˡ�2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x������������������(sh��)���A(ch��)��������(sh��)얹̸���֪�R�c(di��n)�����ւ俼��

���������������(j��ng)�I���м��䷨��Ҏ(gu��)��

����(һ)��(j��ng)�I���еĸ���ͷ����

����1.��(j��ng)�I���еĸ���ͷ��

������(j��ng)�I�����������ָ��(j��ng)�I��֮�gͨ�^�ϲ�������ȡ�ùɷݻ����Y�a(ch��n)���ί�н�(j��ng)�I��(li��n)�I�Լ����¼��εȷ�ʽ�γɵĿ����c�����Ơ�B(t��i)��

��������(j��)���c���еĽ�(j��ng)�I���ڮa(ch��n)�I(y��)�е�λ�ú���P(gu��n)ϵ��������Ɍ���(j��ng)�I���з֞�M������������v���кͻ�ϼ����������

|

�M���� |

��ָ�����a(ch��n)���N��ͬa(ch��n)Ʒ����������ṩͬ�N����(w��)�������ֱ�Ӹ����P(gu��n)ϵ�Ľ�(j��ng)�I��֮�g�ļ��������� |

|

�v���� |

��ָͬһ�a(ch��n)�I(y��)��̎�ڲ�ͬ�A��������˴�֮�g�����ڸ����P(gu��n)ϵ���������I�u�P(gu��n)ϵ�Ľ�(j��ng)�I��֮�g�ļ�������༴ij�N�a(ch��n)Ʒ���u�����I��֮�g�ļ��л����ν�(j��ng)�I���c���ν�(j��ng)�I���g�ļ��С� |

|

��ϼ��� |

��ָ���a(ch��n)��(j��ng)�I�Įa(ch��n)Ʒ�����(w��)�˴˛]���P(gu��n)(li��n)�Ľ�(j��ng)�I��֮�g�ļ�������������c��ϼ��еĽ�(j��ng)�I��֮�g�Ȳ����ڸ����P(gu��n)ϵҲ�������I�u�P(gu��n)ϵ����������ИI(y��)�Ľ�(j��ng)�I�������������һ��(g��)�Ƅ�(d��ng)�Ԓ�������cһ��(g��)���خa(ch��n)��֮�g�ļ��������� |

����2.��(j��ng)�I���еĽ�(j��ng)��(j��)Ч��

������(j��ng)�I���еĽ�(j��ng)��(j��)Ч��ͬ�Ӿ��зe�OЧ�������OЧ���������

����3.���Ŕ෨����(j��ng)�I���е�Ҏ(gu��)��ģʽ

������(j��ng)�I���еĽ�(j��ng)��(j��)Ч���ă���������Q���˷��Ŕ෨������Ҏ(gu��)�����ڡ����ơ����������ڡ���ֹ����������@�N�����ƶ��w�F(xi��n)�齛(j��ng)�I�������(b��o)�ƶ������

����(��)��(j��ng)�I�������(b��o)��(bi��o)��(zh��n)

����1.��(j��ng)�I�������(b��o)��(bi��o)��(zh��n)

����(1)��(j��ng)�I�����_(d��)�����И�(bi��o)��(zh��n)֮һ���������(j��ng)�I�ߑ�(y��ng)��(d��ng)���������(w��)Ժ�̄�(w��)���ܲ��T���(b��o)��δ���(b��o)�IJ��Ì�(sh��)ʩ���У�

�������م��c���е����н�(j��ng)�I����һ��(hu��)Ӌ(j��)�����ȫ����(n��i)�ĠI�I(y��)�~��Ӌ(j��)���^100�|Ԫ����������������������كɂ�(g��)��(j��ng)�I����һ��(hu��)Ӌ(j��)������Ї�����(n��i)�ĠI�I(y��)�~�����^4�|Ԫ�����;

�����څ��c���е����н�(j��ng)�I����һ��(hu��)Ӌ(j��)������Ї�����(n��i)�ĠI�I(y��)�~��Ӌ(j��)���^20�|Ԫ�������������������كɂ�(g��)��(j��ng)�I����һ��(hu��)Ӌ(j��)������Ї�����(n��i)�ĠI�I(y��)�~�����^4�|Ԫ����š�

����(2)�I�I(y��)�~Ӌ(j��)��ľ��wҎ(gu��)�t

|

�I�I(y��)�~��x |

�����������(b��o)��(bi��o)��(zh��n)�����Q���I�I(y��)�~���������������P(gu��n)��(j��ng)�I����һ��(hu��)Ӌ(j��)��ȃ�(n��i)�N�ۮa(ch��n)Ʒ���ṩ����(w��)���@�õ����룬�۳����P(gu��n)�����丽�������

�������(b��o)��(bi��o)��(zh��n)�����Q�����Ї�����(n��i)����ָ��(j��ng)�I���ṩ�a(ch��n)Ʒ�����(w��)���I�����ڵ����Ї�����(n��i)��� |

|

�I�I(y��)�~��Ӌ(j��)�㷶�� |

�������c���еĆ�(g��)��(j��ng)�I�ߵĠI�I(y��)�~��(y��ng)��(d��ng)��������(j��ng)�I�ߵĠI�I(y��)�~���ͣ�

��ԓ��(g��)��(j��ng)�I�������

�ڵڢ��(xi��ng)��ָ��(j��ng)�I��ֱ�ӻ��g�ӿ��Ƶ�������(j��ng)�I��������

��ֱ�ӻ��g�ӿ��Ƶڢ��(xi��ng)��ָ��(j��ng)�I�ߵ�������(j��ng)�I�ߣ�

�ܵڢ��(xi��ng)��ָ��(j��ng)�I��ֱ�ӻ��g�ӿ��Ƶ�������(j��ng)�I�����

�ݵڢ������(xi��ng)��ָ��(j��ng)�I���Ѓɂ�(g��)��ɂ�(g��)���Ͻ�(j��ng)�I�߹�ͬ���Ƶ�������(j��ng)�I�ߡ� |

|

�������c���еĆ�(g��)��(j��ng)�I�ߵĠI�I(y��)�~�����������������(xi��ng)���н�(j��ng)�I��֮�g�l(f��)���ĠI�I(y��)�~�������

|

|

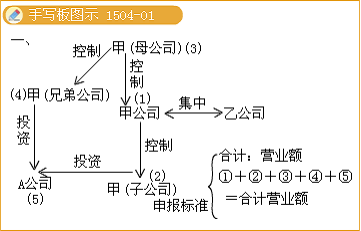

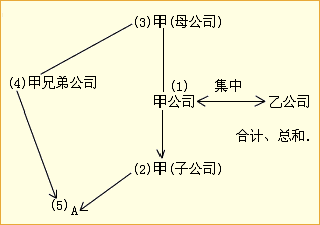

����������c���еĆ�(g��)��(j��ng)�I��֮�g���߅��c���еĆ�(g��)��(j��ng)�I�ߺ�δ���c���еĽ�(j��ng)�I��֮�g�й�ͬ���Ƶ�������(j��ng)�I�����������c���еĆ�(g��)��(j��ng)�I�ߵĠI�I(y��)�~��(y��ng)��(d��ng)��������ͬ���ƵĽ�(j��ng)�I���c��������(j��ng)�I��֮�g�ĠI�I(y��)�~���ҴˠI�I(y��)�~ֻӋ(j��)��һ����� |

|

�I�I(y��)�~�ij���Ҏ(gu��)�� |

����������c���еĆ�(g��)��(j��ng)�I��֮�g�й�ͬ���Ƶ�������(j��ng)�I�ߣ��t���c���е����н�(j��ng)�I�ߵĺ�Ӌ(j��)�I�I(y��)�~����(y��ng)��������ͬ���ƵĽ�(j��ng)�I���c�κ�һ��(g��)��ͬ�������ą��c���еĽ�(j��ng)�I�����������c�����п����P(gu��n)ϵ�Ľ�(j��ng)�I��֮�g�l(f��)���ĠI�I(y��)�~�� |

|

������ُ |

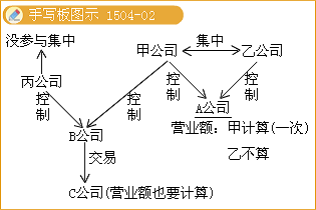

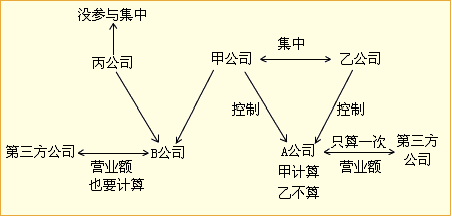

����һ�(xi��ng)��(j��ng)�I���а�����ُһ��(g��)�����(g��)��(j��ng)�I�ߵ�һ���֕r(sh��)��

�ٌ����u�����������ֻӋ(j��)�㼯���漰���ֵĠI�I(y��)�~���

����ͬ��(j��ng)�I��֮�g�ڃ����(n��i)��Ό�(sh��)ʩ��δ�_(d��)�����(b��o)��(bi��o)��(zh��n)�Ľ�(j��ng)�I�����������(y��ng)��(d��ng)ҕ��һ�μ��н�������������аl(f��)���r(sh��)�g�����һ�ν�����������ԓ��(j��ng)�I���еĠI�I(y��)�~��(y��ng)��(d��ng)����ν��ϲ�Ӌ(j��)�������������(j��ng)�I��ͨ�^�c���п����P(gu��n)ϵ��������(j��ng)�I�ߌ�(sh��)ʩ�������О飬����(g��u)�ɡ���ͬ��(j��ng)�I��֮�g�ڃ����(n��i)��Ό�(sh��)ʩ��δ�_(d��)�����(b��o)��(bi��o)��(zh��n)�Ľ�(j��ng)�I���С���������Ҳ����Ҏ(gu��)�t̎�����

���^�������(n��i)����ָ�ĵ�һ�μ��н������֮���������һ�μ��н���ӆ�f(xi��)�h֮��ֹ�����g�� |

����(3)���ژI(y��)��(j��ng)�I�������(b��o)�I�I(y��)�~Ӌ(j��)�������Ҏ(gu��)�t

������������y�ИI(y��)���ڙC(j��)��(g��u)������Cȯ��˾����؛��˾�����(j��ng)�I�������(b��o)�I�I(y��)�~��Ӌ(j��)�㹫ʽ�飺�I�I(y��)�~=(�I�I(y��)�~Ҫ���ۼ�-�I�I(y��)������)��10%�������

�������ڱ��U(xi��n)��˾�������(b��o)�I�I(y��)�~��Ӌ(j��)�㹫ʽ�飺�I�I(y��)�~=(���M(f��i)����-�I�I(y��)������)��10%������������������M(f��i)����=ԭ���U(xi��n)��ͬ���M(f��i)����+���뱣�M(f��i)-�ֳ����M(f��i)�����

����2.���(b��o)�����ύ�c�a(b��)��

������(j��ng)�I�������(w��)Ժ���Ŕ��C(j��)��(g��u)���(b��o)�������������(y��ng)��(d��ng)�ύ�����ļ������Y�ϣ�(1)���(b��o)������(2)���Ќ����P(gu��n)�Ј�������rӰ푵��f���������(3)���Ѕf(xi��)�h����(4)���c���еĽ�(j��ng)�I�߽�(j��ng)��(hu��)Ӌ(j��)����(w��)����Ӌ(j��)����һ��(hu��)Ӌ(j��)���ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)�������(5)����(w��)Ժ���Ŕ��C(j��)��(g��u)Ҏ(gu��)���������ļ�������Y�ϡ�

����3.���(b��o)����

������(j��ng)�I��������������֮һ������������Բ������(w��)Ժ���Ŕ���(zh��)���C(j��)��(g��u)���(b��o)��

����(1)���c���е�һ��(g��)��(j��ng)�I�ߓ�������ÿ��(g��)��(j��ng)�I��50%�����б�Q��(qu��n)�Ĺɷݻ����Y�a(ch��n)��;

����(2)���c���е�ÿ��(g��)��(j��ng)�I��50%�����б�Q��(qu��n)�Ĺɷݻ����Y�a(ch��n)��ͬһ��(g��)δ���c���еĽ�(j��ng)�I�ߓ��е������

���������}�����x�}��������I(y��)�ϲ��������������Ј����~�_(d��)������(w��)ԺҎ(gu��)�������(b��o)��(bi��o)��(zh��n)�������Ի������(��)����

����A.��˾���ҹ�˾�ϲ��������ϲ�ǰ����˾�����ҹ�˾50%�����б�Q��(qu��n)�Ĺɷ�

����B.��˾���ҹ�˾�ϲ��������ϲ�ǰ������˾���м�˾50%�����б�Q��(qu��n)�Ĺɷ�

����C.��˾���ҹ�˾�ϲ������ϲ�ǰ������˾�քe���м�˾���ҹ�˾50%�����б�Q��(qu��n)�Ĺɷ�

����D.��˾�������ҹ�˾�ͱ���˾�ϲ����ϲ�ǰ�����������˾�քe���м�˾���ҹ�˾50%�����б�Q��(qu��n)�Ĺɷ�

���������_�𰸡�AC

�������𰸽��������}�����c(di��n)�ǽ�(j��ng)�I��������x�(xi��ng)A���ڿ��Բ������(w��)Ժ���Ŕ���(zh��)���C(j��)��(g��u)���(b��o)�ĵ�һ�N����;�x�(xi��ng)C���ڿ��Բ������(w��)Ժ���Ŕ���(zh��)���C(j��)��(g��u)���(b��o)�ĵڶ��N���Ρ�

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��