ЎЎЎЎ(ЛД)№ЬАн…RВКпL(fЁҘng)лUөДМЧЖЪ№ӨҫЯ (ЧоЦШТӘөДғИ(nЁЁi)ИЭЈ¬ХЖОХ)

ЎЎЎЎ°ьАЁҲцНвҪ»ТЧ(OTC)әНЧCИҜҪ»ТЧЛщҪ»ТЧ®a(chЁЈn)Ж·ЎЈ

ЎЎЎЎ1.ҲцНвҪ»ТЧ®a(chЁЈn)Ж·ЈәШӣҺЕЯh(yuЁЈn)ЖЪәПН¬әНШӣҺЕ»Ҙ“Q

ЎЎЎЎ(1)ШӣҺЕЯh(yuЁЈn)ЖЪәПН¬ЈәЩҸЩIШӣҺЕЯh(yuЁЈn)ЖЪәПН¬Ј¬ТФФЪОҙҒн°ҙХХҪсМмФO(shЁЁ)¶ЁөДғrёсҪ»ё¶ШӣҺЕЎЈ

ЎЎЎЎИұьcЈәіЙұҫёЯ(ұЈЧCҪрәНКЦАm(xЁҙ)ЩM)��Ј¬…RВК·ҙПтЧғ„УЎЈ

ЎЎЎЎЎсЦұҪУЯh(yuЁЈn)ЖЪәПН¬ЈәөҪЖЪЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶��ЎЈ

ЎЎЎЎЎсҹoнҡҪ»ё¶өДЯh(yuЁЈn)ЖЪәПН¬(°ҙғф¬F(xiЁӨn)ҪрҪY(jiЁҰ)Лг)ЈәөҪЖЪІ»ЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶Ј¬Ц»ҪY(jiЁҰ)ЛгІоо~����ЎЈ

ЎЎЎЎЎҫАэЧУЈәөЪТ»·NЗйӣrЎҝјЩФO(shЁЁ)ҪсМмКЗ5ФВ1ИХ�Ј¬Ді№«ЛҫоA(yЁҙ)УӢ3ӮҖФВәуКХөҪШӣҝо100ИfГАФӘ��Ј¬јЩФO(shЁЁ)¬F(xiЁӨn)ФЪөД…RВКһйИЛГсҺЕҢҰГАФӘһй6.3Јә1�ЎЈФ“№«ЛҫоA(yЁҙ)ңyГАФӘ•юЩHЦө����Ј¬һйБЛ·АЦ№пL(fЁҘng)лU����Ј¬Ф“№«ЛҫПтгyРРЩҸЩIБЛ3ӮҖФВөДЯh(yuЁЈn)ЖЪШӣҺЕәПН¬���Ј¬ЙМ¶ЁөД…RВКһйИЛГсҺЕҢҰГАФӘһй6.2Јә1���ЎЈ

ЎЎЎЎЎсЦұҪУЯh(yuЁЈn)ЖЪәПН¬ЈәөҪЖЪЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶�����ЎЈ

ЎЎЎЎёщ“ю(jЁҙ)ЙПАэ�����Ј¬өҪЖЪ•r����Ј¬ҹoХ“…RВККЗ¶аЙЩЈ¬¶ј°ҙИЛГсҺЕҢҰГАФӘһй6.2Јә1өД…RВКҒн“Q100ИfГАФӘЎЈҢҚлHғ¶“QҪро~һй620ИfИЛГсҺЕ��ЎЈ

ЎЎЎЎЎсҹoнҡҪ»ё¶өДЯh(yuЁЈn)ЖЪәПН¬(°ҙғф¬F(xiЁӨn)ҪрҪY(jiЁҰ)Лг)ЈәөҪЖЪІ»ЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶Ј¬Ц»ҪY(jiЁҰ)ЛгІоо~ЎЈ

ЎЎЎЎёщ“ю(jЁҙ)ЙПАэ�Ј¬Из№ыөҪ8ФВ1ИХҢҚлH…RВКһйИЛГсҺЕҢҰГАФӘһй6Јә1���Ј¬гyРРТӘПтФ“№«ЛҫЦ§ё¶Іоо~(6.2әН6Ц®йgөДІоо~)Ј¬Из№ыөҪ8ФВ1ИХҢҚлH…RВКһйИЛГсҺЕҢҰГАФӘһй6.5Јә1����Ј¬Ф“№«ЛҫПтгyРРЦ§ё¶Іоо~(6.2әН6.5Ц®йgөДІоо~)�ЎЈ

ЎЎЎЎЎҫАэЧУЈәөЪ¶ю·NЗйӣrЎҝјЩФO(shЁЁ)ҪсМмКЗ5ФВ1ИХ�Ј¬Ді№«ЛҫоA(yЁҙ)УӢ3ӮҖФВәуЦ§ё¶Шӣҝо100ИfГАФӘ�����Ј¬јЩФO(shЁЁ)¬F(xiЁӨn)ФЪөД…RВКһйИЛГсҺЕҢҰГАФӘһй6.3Јә1�ЎЈФ“№«ЛҫоA(yЁҙ)ңyГАФӘ•юЙэЦө���Ј¬һйБЛ·АЦ№пL(fЁҘng)лU��Ј¬Ф“№«ЛҫПтгyРРЩҸЩIБЛ3ӮҖФВөДЯh(yuЁЈn)ЖЪШӣҺЕәПН¬�Ј¬ЙМ¶ЁөД…RВКһйИЛГсҺЕҢҰГАФӘһй6.5Јә1�ЎЈ

ЎЎЎЎЎсЦұҪУЯh(yuЁЈn)ЖЪәПН¬ЈәөҪЖЪЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶ЎЈ

ЎЎЎЎёщ“ю(jЁҙ)ЙПАэ�����Ј¬өҪЖЪ•r���Ј¬ҹoХ“…RВККЗ¶аЙЩ����Ј¬¶ј°ҙИЛГсҺЕҢҰГАФӘһй6.5Јә1өД…RВКҒн“Q100ИfГАФӘ��ЎЈҢҚлHғ¶“QҪро~һй650ИfИЛГсҺЕ

ЎЎЎЎЎсҹoнҡҪ»ё¶өДЯh(yuЁЈn)ЖЪәПН¬(°ҙғф¬F(xiЁӨn)ҪрҪY(jiЁҰ)Лг)ЈәөҪЖЪІ»ЯM(jЁ¬n)РРШӣҺЕөДҢҚОпҪ»ё¶��Ј¬Ц»ҪY(jiЁҰ)ЛгІоо~����ЎЈ

ЎЎЎЎёщ“ю(jЁҙ)ЙПАэ����Ј¬Из№ыөҪ8ФВ1ИХҢҚлH…RВКһйИЛГсҺЕҢҰГАФӘһй6.7Јә1�����Ј¬гyРРТӘПтФ“№«ЛҫЦ§ё¶Іоо~(6.5әН6.7Ц®йgөДІоо~)Ј¬Из№ыөҪ8ФВ1ИХҢҚлH…RВКһйИЛГсҺЕҢҰГАФӘһй6.4Јә1Ј¬Ф“№«ЛҫПтгyРРЦ§ё¶Іоо~(6.4әН6.5Ц®йgөДІоо~)�ЎЈ

ЎЎЎЎ(2)ШӣҺЕ»Ҙ“QЈәКЗЦёҢўТ»·NШӣҺЕөДұҫҪрәНАыПўЕcБнТ»ШӣҺЕөДөИғrұҫҪрәНАыПўЯM(jЁ¬n)РРҪ»“QЎЈ

ЎЎЎЎЎҫАэ10-3ЎҝШӣҺЕ»Ҙ“Q

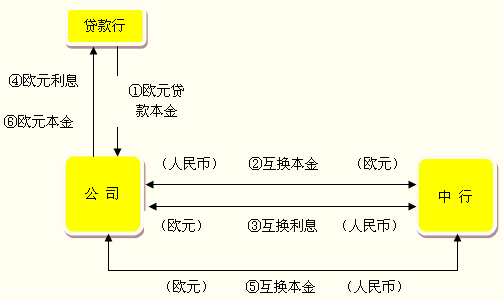

ЎЎЎЎ№«ЛҫУЪ2ЎБ07 Дк1ФВ1ИХУРТ»№PҡWФӘЩJҝо��Ј¬Ҫро~һй1ғ|ҡWФӘЈ¬ЖЪПЮ10Дк�����Ј¬2ЎБ17Дк1ФВ1ИХөҪЖЪҡwЯҖ�ЎЈАыВКһй№М¶ЁАыВК4%Ј¬ё¶ПўИХһйГҝДк6ФВ1ИХәН12ФВ1ИХ��ЎЈ№«ЛҫМбҝоәуЈ¬ҢўҡWФӘғ¶“QһйИЛГсҺЕ����Ј¬УГУЪІЙЩҸЙъ®a(chЁЈn)ФO(shЁЁ)ӮдЎЈ®a(chЁЈn)Ж·іцҝЪөГөҪөДКХИлКЗИЛГсҺЕКХИл���Ј¬¶шӣ]УРҡWФӘКХИл�����ЎЈТтҙЛ����Ј¬№«ЛҫөДҡWФӘЩJҝоҙжФЪЦш…RВКпL(fЁҘng)лU�����ЎЈҫЯуwҒнҝҙ���Ј¬№«ЛҫҪиИлөДКЗҡWФӘ����Ј¬¶шИХіЈҪӣ(jЁ©ng) IЛщУГөДКЗИЛГсҺЕЈ¬2ЎБ07 Дк1ФВ1ИХ��Ј¬№«ЛҫРиТӘТФҡWФӘЯҖҝо�ЎЈДЗГҙИз№ыөҪЖЪҡWФӘЙэЦөЈ¬ИЛГсҺЕЩHЦө(ПаҢҰУЪЖЪіх…RВК)��Ј¬„t№«ЛҫТӘУГёь¶аөДИЛГсҺЕҒнғ¶“QҡWФӘЯM(jЁ¬n)РРЯҖҝо���ЎЈ№«ЛҫһйБЛҝШЦЖ…RВКпL(fЁҘng)лUЈ¬ӣQ¶ЁЕcЦРРРЧцТ»№PШӣҺЕ»Ҙ“QҪ»ТЧ��ЎЈлp·Ҫјs¶Ё�����Ј¬Ҫ»ТЧУЪ2ЎБ07Дк1ФВ1ИХЙъР§�Ј¬2ЎБ17Дк1ФВН¬ИХөҪЖЪЈ¬К№УГ…RВКһй1ҡWФӘ=12ИЛГсҺЕ�ЎЈЯ@Т»ШӣҺЕ»Ҙ“QЈ¬ұнКҫһйЈә

ЎЎЎЎ1.ФЪМбҝоИХ(2ЎБ07Дк1ФВ1ИХ)№«ЛҫЕcЦРРР»Ҙ“QұҫҪрЈә

ЎЎЎЎ№«ЛҫҸДЩJҝоРРМбИЎЩJҝоұҫҪр����Ј¬Н¬•rЦ§ё¶ҪoЦРҮшгyРРЈ¬ЦРҮшгyРР°ҙјs¶ЁөД…RВКЛ®ЖҪПт№«ЛҫЦ§ё¶Па‘Ә(yЁ©ng)өДИЛГсҺЕ�ЎЈ

ЎЎЎЎ2.ФЪё¶ПўИХ(ГҝДк6ФВ1ИХәН12ФВ1ИХ)№«ЛҫЕcЦРРР»Ҙ“QАыПўЈә

ЎЎЎЎЦРҮшгyРР°ҙҡWФӘАыВКЛ®ЖҪПт№«ЛҫЦ§ё¶ҡWФӘАыПўЈ¬№«ЛҫҢўҡWФӘАыПўЦ§ё¶ҪoЩJҝоРРЈ¬Н¬•r°ҙјs¶ЁөДИЛГсҺЕАыВКЛ®ЖҪПтЦРҮшгyРРЦ§ё¶ИЛГсҺЕАыПў����ЎЈ

ЎЎЎЎ3.ФЪөҪЖЪИХ(2ЎБ17Дк1ФВ1ИХ)№«ЛҫЕcЦРРРФЩҙО»Ҙ“QұҫҪрЈә

ЎЎЎЎЦРҮшгyРРПт№«ЛҫЦ§ё¶ҡWФӘұҫҪ𣬹«ЛҫҢўҡWФӘұҫҪрҡwЯҖҪoЩJҝоРР����Ј¬Н¬•r°ҙјs¶ЁөД…RВКЛ®ЖҪПтЦРҮшгyРРЦ§ё¶Па‘Ә(yЁ©ng)өДИЛГсҺЕЎЈ

| Ҫ»Іж»Ҙ“QЈәШӣҺЕ»Ҙ“QәНАыВК»Ҙ“QөДҫCәП |

Ҫ»ІжШӣҺЕПўЖұ»Ҙ“Q

|

ЎсЩҸЩIШӣҺЕ»Ҙ“Q���Ј¬ІўФЪЦ§ё¶№М¶ЁАыПўөДН¬•rКХИЎёЎ„УАыПў�����ЎЈ

ЎсКЗЦёІ»Н¬ШӣҺЕөД№М¶ЁАыВКәНёЎ„УАыВКЦ®йgөД»Ҙ“Q���Ј¬јҙҪ»ТЧөДТ»·ҪПтБнТ»·ҪЦ§ё¶Т»ПөБР№М¶ЁАыВКөДАыПўҝон—“QИЎҢҰ·ҪЦ§ё¶өДТ»ПөБРёЎ„УАыВКөДАыПўҝон—ЎЈ

ЎсАэЧУЈәјЧ·ҪГАФӘ№М¶ЁАыВКЩJҝо�Ј¬ТТ·ҪИХФӘёЎ„УАыВКЩJҝоЈ¬лp·Ҫ»Ҙ“Q |

ғһ(yЁӯu)„ЭЈәК№ЖуҳI(yЁЁ)ДЬүт°ҙЖдЛщФё№ЬАнЖд…RВКј°АыВКпL(fЁҘng)лU

ИұьcЈәЩҸЩIЯ@·N№ӨҫЯөДЖуҳI(yЁЁ)ИЭТЧКЬөҪШӣҺЕәНАыВКпL(fЁҘng)лUөДУ°н‘ |

| Ҫ»ІжШӣҺЕ»щІо»Ҙ“Q |

ЎсЩҸЩIШӣҺЕ»Ҙ“Q����Ј¬ІўФЪТФТ»·NШӣҺЕЦ§ё¶ёЎ„УАыПўөДН¬•rЈ¬ТФБнНвТ»·NШӣҺЕКХИЎёЎ„УАыПў���ЎЈ

ЎсКЗЦёІ»Н¬ШӣҺЕ»щУЪІ»Н¬…ўҝјАыВКөДёЎ„УАыВКҢҰёЎ„УАыВКөД»Ҙ“Q�����Ј¬јҙТФТ»·N…ўҝјАыВКөДёЎ„УАыВКҪ»“QБнТ»·N…ўҝјАыВКөДёЎ„УАыВК��Ј¬Ҫ»ТЧлp·Ҫ·Ц„eКХИЎәНЦ§ё¶ғЙ·NІ»Н¬ёЎ„УАыВКөДАыПўҝон—�����ЎЈ

ЎсАэЧУЈәјЧ·ҪГАФӘёЎ„УАыВКЈЁLIBORЈ«2%Ј©ЩJҝо���Ј¬ТТ·ҪИХФӘёЎ„УАыВКЈЁSIBORЈ«1.5%Ј©ЩJҝоЈ¬лp·Ҫ»Ҙ“Q |

Я@·N№ӨҫЯјЩФO(shЁЁ)ЕcҳЛ(biЁЎo)ңК(zhЁіn)ШӣҺЕ»Ҙ“QөДШӣҺЕпL(fЁҘng)лUПаН¬���Ј¬ө«әГМҺКЗ��Ј¬К№өГЖуҳI(yЁЁ)ДЬүт«@өГ¬F(xiЁӨn)РРөДАыВКІо„e

ИұьcЈәЖуҳI(yЁЁ)өДЦчТӘпL(fЁҘng)лUКЗАыВКпL(fЁҘng)лU¶ш·ЗШӣҺЕпL(fЁҘng)лU |

ЎЎЎЎ2.ЧCИҜҪ»ТЧЛщҪ»ТЧ®a(chЁЈn)Ж·ЈәШӣҺЕЖЪҷа(quЁўn)әНШӣҺЕЖЪШӣ

ЎЎЎЎ(1)ШӣҺЕЖЪҷа(quЁўn)ЈәЦёәПјsЩҸЩI·ҪФЪПтіцКЫ·ҪЦ§ё¶Т»¶ЁЖЪҷа(quЁўn)ЩMәу�Ј¬Лщ«@өГөДФЪОҙҒнјs¶ЁИХЖЪ»тТ»¶Ё•rйgғИ(nЁЁi)�Ј¬°ҙХХТҺ(guЁ©)¶Ё…RВКЩIЯM(jЁ¬n)»тХЯЩuіцТ»¶Ё”ө(shЁҙ)БҝНв…RЩY®a(chЁЈn)өДЯx“сҷа(quЁўn)ЎЈ

ЎЎЎЎЎҫАэЧУЈәөЪТ»·NЗйӣrЎҝјЩФO(shЁЁ)ҪсМмКЗ5ФВ1ИХ�����Ј¬Ді№«ЛҫоA(yЁҙ)УӢ3ӮҖФВәуКХөҪШӣҝо100ИfГАФӘЈ¬јЩФO(shЁЁ)¬F(xiЁӨn)ФЪөД…RВКһй6.3ИЛГсҺЕ=1ГАФӘ����ЎЈФ“№«ЛҫоA(yЁҙ)ңyГАФӘ•юЩHЦөЈ¬һйБЛ·АЦ№пL(fЁҘng)лU��Ј¬Ф“№«ЛҫПтгyРРЩҸЩIБЛ3ӮҖФВөДШӣҺЕЖЪҷа(quЁўn)әПН¬�Ј¬ЙМ¶ЁөД…RВКһй6.2ИЛГсҺЕ=1ГАФӘЈ¬Н¬•rПтгyРРЦ§ё¶Т»¶ЁөДЖЪҷа(quЁўn)ЩM��ЎЈ

ЎЎЎЎЎсИз№ыөҪ8ФВ1ИХҢҚлH…RВКһй6ИЛГсҺЕ=1ГАФӘ����Ј¬„tФ“№«ЛҫҝЙТФРРҷа(quЁўn)Ј¬јҙТФ6.2ИЛГсҺЕ=1ГАФӘөД…RВКҒн“QГАФӘ�ЎЈҢҚлHғ¶“QҪро~һй620ИfИЛГсҺЕЈ¬ұИІ»ЩҸЩIЖЪҷа(quЁўn)ЙЩ“pК§20ИfИЛГсҺЕ(620-600=20)�ЎЈ

ЎЎЎЎЎсИз№ыҢҚлH…RВКӣ]УРЯ_(dЁў)өҪ6.2Јә1Ј¬АэИзКЗ6.25Јә1����Ј¬„tФ“№«Лҫӣ]УРұШТӘРРҷа(quЁўn)Ј¬¶ш°ҙХХ6.25:1ПтгyРРғ¶“QГАФӘјҙҝЙ���ЎЈҢҚлHғ¶“QҪро~һй625ИfИЛГсҺЕ�ЎЈ

ЎЎЎЎЎсІ»№ЬКЗ·сРРҷа(quЁўn)Ј¬¶јҢў“pК§Т»№PЖЪҷа(quЁўn)ЩM�ЎЈ

ЎЎЎЎЎҫАэЧУЈәөЪ¶ю·NЗйӣrЎҝјЩФO(shЁЁ)ҪсМмКЗ5ФВ1ИХЈ¬Ді№«ЛҫоA(yЁҙ)УӢ3ӮҖФВәуЦ§ё¶Шӣҝо100ИfГАФӘ��Ј¬јЩФO(shЁЁ)¬F(xiЁӨn)ФЪөД…RВКһй6.3ИЛГсҺЕ=1ГАФӘ��ЎЈФ“№«ЛҫоA(yЁҙ)ңyГАФӘ•юЙэЦө��Ј¬һйБЛ·АЦ№пL(fЁҘng)лU�Ј¬Ф“№«ЛҫПтгyРРЩҸЩIБЛ3ӮҖФВөДШӣҺЕЖЪҷа(quЁўn)әПН¬Ј¬ЙМ¶ЁөД…RВКһй6.5ИЛГсҺЕ=1ГАФӘ��Ј¬Н¬•rПтгyРРЦ§ё¶Т»¶ЁөДЖЪҷа(quЁўn)ЩM��ЎЈ

ЎЎЎЎЎсИз№ыөҪ8ФВ1ИХҢҚлH…RВКһй6.7ИЛГсҺЕ=1ГАФӘ��Ј¬„tФ“№«ЛҫҝЙТФРРҷа(quЁўn)����Ј¬јҙТФ6.5ИЛГсҺЕ=1ГАФӘөД…RВКҒн“QГАФӘ���ЎЈҢҚлHғ¶“QҪро~һй650ИfИЛГсҺЕ��Ј¬ұИІ»ЩҸЩIЖЪҷа(quЁўn)ЙЩ“pК§20ИfИЛГсҺЕ(670-650=20)��ЎЈ

ЎЎЎЎЎсИз№ыҢҚлH…RВКӣ]УРЯ_(dЁў)өҪ6.5Јә1����Ј¬АэИзКЗ6.4Јә1Ј¬„tФ“№«Лҫӣ]УРұШТӘРРҷа(quЁўn)���Ј¬¶ш°ҙХХ6.4:1ПтгyРРғ¶“QГАФӘјҙҝЙ���ЎЈҢҚлHғ¶“QҪро~һй640ИfИЛГсҺЕЎЈ

ЎЎЎЎЎсІ»№ЬКЗ·сРРҷа(quЁўn)�Ј¬¶јҢў“pК§Т»№PЖЪҷа(quЁўn)ЩMЎЈ

ЎЎЎЎ(2)ШӣҺЕЖЪШӣЈәКЗФЪЧCИҜҪ»ТЧЛщҪ»ТЧөДәПН¬�Ј¬ІўГчҙ_ДіМШ¶ЁШӣҺЕҢўТӘФЪМШ¶ЁҪY(jiЁҰ)ЛгИХҪ»“QөДҳЛ(biЁЎo)ңК(zhЁіn)”ө(shЁҙ)БҝЎЈ

ЎЎЎЎЎҫАэЧУЎҝТ»јТГАҮш№«ЛҫФЪ3ФВТФғһ(yЁӯu)»ЭАыВКҪиИл1000ИfјУДГҙуФӘ���Ј¬ҪиЖЪ3ӮҖФВ�����Ј¬№«ЛҫҢўҪиИлөДјУФӘФЪНв…RКРҲцЙП°ҙјҙЖЪ…RВК1јУФӘ=0.835ГАФӘ“QіЙ835ИfГАФӘК№УГ���Ј¬КХИлһйГАФӘЎЈ№«Лҫ“ъ(dЁЎn)РД3ӮҖФВәујУФӘҢҰГАФӘЙэЦө�Ј¬•юК№ЯҖҝоөДГАФӘіЙұҫјУҙу�����Ј¬ТтҙЛӣQ¶ЁН¬•rФЪЖЪШӣКРҲцЙПЩIЯM(jЁ¬n)јУФӘөДЖЪШӣәПјs�����Ј¬3ӮҖФВәуФЩЩuіцПаН¬”ө(shЁҙ)БҝөДјУФӘЖЪШӣәПјs���Ј¬ТФЖЪұЈЦөЎЈ

| ИХЖЪ |

¬F(xiЁӨn)…RКРҲц |

ЖЪШӣКРҲц |

| 3ФВ |

ҢўҪиИлөД1000ИfјУФӘ“QіЙ835ИfГАФӘ

°ҙјҙЖЪ…RВК1јУФӘЈҪ0.835ГАФӘ |

ЩIЯM(jЁ¬n)100·Э6ФВјУФӘЖЪШӣәПјs

ЈЁГҝ·ЭәПјs10ИfјУФӘЈ©

ғrёсЈә1јУФӘЈҪ0.834ГАФӘ

100·ЭәПјs№І834ИfГАФӘ |

| 6ФВ |

ЩIЯM(jЁ¬n)1000ИfјУФӘТФғ”ЯҖҪиҝо

°ҙјҙЖЪ…RВК1јУФӘЈҪ0.838ГАФӘ

№ІУГ838ИfГАФӘ |

Щuіц100·Э6ФВјУФӘЖЪШӣәПјs

ғrёсЈә1јУФӘЈҪ0.8377ГАФӘ

100·ЭәПјs№І837.7ИfГАФӘ |

| Ҫ»ТЧ“pТж |

УЙУЪјУФӘЙэЦө№«Лҫ“pК§3ИfГАФӘ |

«@Аы3.7ЈЁ837.7Јӯ834Ј©ИfГАФӘЈЁІ»ҝј‘]КЦАm(xЁҙ)ЩMЈ© |

| ҪY(jiЁҰ)№ы |

ТФЖЪШӣҪ»ТЧөД«@АыҸӣСa¬F(xiЁӨn)…RҪ»ТЧөД“pК§�Ј¬ПаөЦәуИФ«@Аы7000ГАФӘ |

ЎЎЎЎ3.Яh(yuЁЈn)ЖЪКРҲцЕcЖЪШӣКРҲцөДұИЭ^

| Яh(yuЁЈn)ЖЪКРҲц |

ЖЪШӣКРҲц |

| әПН¬ҙуРЎЕcҪ»ё¶ИХёщ“ю(jЁҙ)ӮҖИЛРиТӘ¶ИЙнҙ_¶ЁЈЁјҙФЪЖуҳI(yЁЁ)әНгyРРйgҙ_¶ЁЈ© |

ШӣҺЕЖЪШӣәПН¬КЗҳЛ(biЁЎo)ңК(zhЁіn)»ҜөДЈЁАэИзГАҮшЖЪШӣКРҲцУўж^ЖЪШӣГҝ·ЭКЗ62,500Уўж^Ј©Ј¬ІўУЙН¬Т»јТУРҪMҝ—өДЧCИҜ№«Лҫ“ъ(dЁЎn)ұЈ |

| І»ҙжФЪӘҡБўөДҪY(jiЁҰ)ЛгРР |

ЖЪШӣКРҲцЙПөДЛщУРҪY(jiЁҰ)Лг¶јУЙЧCИҜҪ»ТЧЛщҪY(jiЁҰ)ЛгЛщМҺАн�Ј¬ІўЗТГҝИХ°ҙКРЦөҪY(jiЁҰ)Лг |

| ҫНЗеЛг¶шСФЈ¬ҙу¶а”ө(shЁҙ)Яh(yuЁЈn)ЖЪәПН¬ФЪҢҚлHҪ»ё¶•rҪY(jiЁҰ)Лг�Ј¬ІўЗТғHУРТ»Р©әПН¬КЗ°ҙіЙұҫөЦПыҪY(jiЁҰ)Лг |

ҙу¶а”ө(shЁҙ)ЖЪШӣәПН¬°ҙөЦПыҪY(jiЁҰ)ЛгЈ¬ғHУРҳOЙЩ”ө(shЁҙ)КЗҪ»ё¶ҪY(jiЁҰ)Лг |

| Яh(yuЁЈn)ЖЪәПН¬ұҫЙнІ»Йжј°ғrёсҶ–о} |

ЖЪШӣәПН¬өДғrёслS•rйgёДЧғ��Ј¬ТФ·ҙУіКРҲцҢҰОҙҒнјҙЖЪ…RВКөДоA(yЁҙ)ЖЪ |

| Яh(yuЁЈn)ЖЪәПН¬І»ДЬ’ҒКЫ |

Из№ыЖуҳI(yЁЁ)“нУРШӣҺЕЖЪШӣәПН¬�Ј¬ІўФЪҪY(jiЁҰ)ЛгИХЗ°ӣQ¶ЁІ»ФЩұЈУРФ“о^ҙз�Ј¬ДЗГҙЛьҝЙТФдNКЫПаН¬өДЖЪШӣәПН¬ТФ’ҒКЫо^ҙз |