ĪĪĪĪŲ▀�����Īóō·(d©Īn)▒ŻśI(y©©)äš(w©┤)Ż║ĪČŲ¾śI(y©©)ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ųĖę²Ą┌l2╠¢ę╗ō·(d©Īn)▒ŻśI(y©©)äš(w©┤)ĪĘ

ĪĪĪĪō·(d©Īn)▒ŻŻ║╩ŪųĖŲ¾śI(y©©)ū„×ķō·(d©Īn)▒Ż╚╦░┤šš╣½ŲĮ�����ĪóūįįĖ����Īó╗ź└¹Ą─įŁät┼cé∙ÖÓ(qu©ón)╚╦╝sČ©�Ż¼«ö(d©Īng)é∙äš(w©┤)╚╦▓╗┬─ąąé∙äš(w©┤)ĢrŻ¼ę└ššĘ©┬╔ęÄ(gu©®)Č©║═║Ž═¼ģf(xi©”)ūh│ąō·(d©Īn)ŽÓæ¬(y©®ng)Ę©┬╔ž¤(z©”)╚╬Ą─ąą×ķ�ĪŻ

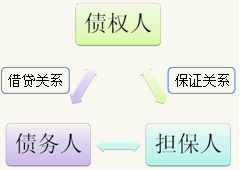

ĪĪĪĪ(ę╗)’L(f©źng)ļUŻ║

ĪĪĪĪĪżŲ¾śI(y©©)ī”ō·(d©Īn)▒Ż╔Ļšł╚╦Ą─┘Yą┼ĀŅørš{(di©żo)▓ķ▓╗╔ŅŻ¼īÅ┼·▓╗ć└(y©ón)╗“įĮÖÓ(qu©ón)īÅ┼·Č°ī¦(d©Żo)ų┬Ų¾śI(y©©)ō·(d©Īn)▒ŻøQ▓▀╩¦š`╗“įŌ╩▄Ę©┬╔ž¤(z©”)╚╬;

ĪĪĪĪĪżī”▒╗ō·(d©Īn)▒Ż╚╦į┌ō·(d©Īn)▒ŻŲ┌ā╚(n©©i)│÷¼F(xi©żn)žöäš(w©┤)└¦ļy╗“Įø(j©®ng)ĀIŽ▌╚ļ└¦Š│Ą╚ĀŅør▒O(ji©Īn)┐ž▓╗┴”�Ż¼æ¬(y©®ng)ī”┤ļ╩®▓╗«ö(d©Īng)Č°ī¦(d©Żo)ų┬Ų¾śI(y©©)│ąō·(d©Īn)Ę©┬╔ž¤(z©”)╚╬;

ĪĪĪĪĪż▒╗ō·(d©Īn)▒Ż╚╦║═╠ß╣®ō·(d©Īn)▒Ż╚╦į┌ō·(d©Īn)▒Ż▀^│╠ųą┤µį┌╬Ķ▒ūąą×ķČ°ī¦(d©Żo)ų┬Įø(j©®ng)▐kīÅ┼·Ą╚ŽÓĻP(gu©Īn)╚╦åT╔µ░Ė╗“Ų¾śI(y©©)Ą─└¹ęµ╩▄ōpĪŻ

ĪĪĪĪ(Č■)ĻP(gu©Īn)µIĄ─ā╚(n©©i)▓┐┐žųŲ

ĪĪĪĪśI(y©©)äš(w©┤)┴„│╠

ĪĪĪĪĻP(gu©Īn)µI┐žųŲ³c╝░┤ļ╩®

| ĻP(gu©Īn)µI┐žųŲ³c |

┐žųŲ─┐ś╦(bi©Īo) |

┐žųŲ┤ļ╩® |

| 1.╩▄└Ē╔Ļšł |

’L(f©źng)ļUŻ║ō·(d©Īn)▒Ż╔Ļšł╩▄└Ē┴„ė┌ą╬╩Į╗“ļyęįī”ō·(d©Īn)▒Ż╔Ļšł╚╦╠ß│÷Ą─ō·(d©Īn)▒Ż╔Ļšł▀M(j©¼n)ąą│§▓Įįuār║═īÅ║╦����ĪŻ |

ĮĪ╚½Ųõō·(d©Īn)▒Żš■▓▀║═ŽÓĻP(gu©Īn)╣▄└ĒųŲČ╚ĪŻ

├„┤_ō·(d©Īn)▒Żī”Ž¾�ĪóĘČć·ĪóĘĮ╩Į��ĪóŚl╝■Ą╚Ż¼▓ó░┤ō·(d©Īn)▒Ż╔Ļšł╚╦╠ß│÷Ą─ō·(d©Īn)▒Ż╔Ļšł▀M(j©¼n)ąąįuār║═ć└(y©ón)Ė±Ą─īÅ║╦����ĪŻ |

| 2.š{(di©żo)▓ķįu╣└ |

’L(f©źng)ļUŻ║Ų¾śI(y©©)ō·(d©Īn)▒ŻøQ▓▀╩¦š`╗“įŌ╩▄Ų█įpĪŻ

|

ÅŖ(qi©óng)╗»ō·(d©Īn)▒ŻśI(y©©)äš(w©┤)ųąš{(di©żo)▓ķįu╣└ųŲČ╚���Ż¼░³└©╬»┼╔Š▀éõä┘╚╬─▄┴”Ą─īŻśI(y©©)╚╦åT╗“▓┐ķTžō(f©┤)ž¤(z©”)ī”ō·(d©Īn)▒Ż╚╦▀M(j©¼n)ąą┘Yą┼š{(di©żo)▓ķ╝░’L(f©źng)ļUįu╣└�ĪŻ

į┌įu╣└▀^│╠ųą��Ż¼æ¬(y©®ng)«ö(d©Īng)ė╚ŲõĻP(gu©Īn)ūóŻ║

ó┘ō·(d©Īn)▒ŻĒŚ─┐╩ŪĘ±Ę¹║Žć°╝ęĘ©┬╔Ę©ęÄ(gu©®)║═Ų¾śI(y©©)ō·(d©Īn)▒Żš■▓▀Ą─ę¬Ū¾�����Ż╗ó┌ō·(d©Īn)▒Ż╔Ļšł╚╦Ą─┘Yą┼ĀŅør�����Ż¼╚ń╗∙▒ŠŪķør����Īó┘Y«a(ch©Żn)┘|(zh©¼)┴┐ĪóĮø(j©®ng)ĀIŪķør��Īóāöé∙─▄┴”Īóė»└¹╦«ŲĮ����Īóą┼ė├│╠Č╚ĪóąąśI(y©©)Ū░Š░Ą╚��Ż╗ó█ō·(d©Īn)▒Ż╔Ļšł╚╦ė├ė┌ō·(d©Īn)▒Ż║═Ą┌╚²ĘĮō·(d©Īn)▒ŻĄ─┘Y«a(ch©Żn)ĀŅør╝░ŲõÖÓ(qu©ón)└¹Üwī┘�����Ż╗ó▄╚ń╣¹Ų¾śI(y©©)ę¬Ū¾ō·(d©Īn)▒Ż╔Ļšł╚╦╠ß╣®Ę┤ō·(d©Īn)▒ŻĄ─��Ż¼▀Ćæ¬(y©®ng)«ö(d©Īng)ī”┼cĘ┤ō·(d©Īn)▒ŻėąĻP(gu©Īn)Ą─┘Y«a(ch©Żn)ĀŅør▀M(j©¼n)ąąįu╣└���ĪŻ |

| 3.īÅ┼· |

’L(f©źng)ļUŻ║ō·(d©Īn)▒ŻśI(y©©)äš(w©┤)Ą─īÅ┼·╝░Ę└ų╣ō·(d©Īn)▒ŻøQ▓▀│÷¼F(xi©żn)ųž┤¾╩Ķ┬®Ż¼┐╔─▄ę²░l(f©Ī)ć└(y©ón)ųž║¾╣¹╗“┤µį┌╬Ķ▒ūąą×ķ�ĪŻ |

ó┘├„┤_ō·(d©Īn)▒ŻśI(y©©)äš(w©┤)Ą─╩┌ÖÓ(qu©ón)┼·£╩(zh©│n)ĘĮ╩ĮĪóÖÓ(qu©ón)Ž▐�Īó│╠ą“Īóž¤(z©”)╚╬║═ŽÓĻP(gu©Īn)┐žųŲ┤ļ╩®�����Ż¼į┌╩┌ÖÓ(qu©ón)ĘČć·ā╚(n©©i)▀M(j©¼n)ąąīÅ┼·��Ż¼▓╗Ą├│¼įĮÖÓ(qu©ón)Ž▐īÅ┼·Ż╗

ó┌ī”ųž┤¾ō·(d©Īn)▒ŻśI(y©©)äš(w©┤)īŹ╩®╝»¾wøQ▓▀īÅ┼·����Ż¼└²╚ń▒žĒܽ@Ą├ČŁ╩┬Ģ■╚½¾w╚╦åTĄ─2Ż»3┘Ø│╔╗“Įø(j©®ng)╣╔¢|┤¾Ģ■┼·£╩(zh©│n)Ż╗

ó█Ų¾śI(y©©)ā╚(n©©i)įO(sh©©)ÖC(j©®)śŗ(g©░u)╬┤Įø(j©®ng)╩┌ÖÓ(qu©ón)▓╗Ą├▐k└Ēō·(d©Īn)▒ŻśI(y©©)äš(w©┤)���Ż╗

ó▄Ų¾śI(y©©)×ķĻP(gu©Īn)┬ō(li©ón)ĘĮ╠ß╣®ō·(d©Īn)▒ŻĢr����Ż¼┼cĻP(gu©Īn)┬ō(li©ón)ĘĮ┤µį┌Įø(j©®ng)Ø·(j©¼)└¹ęµ╗“Į³ėHī┘ĻP(gu©Īn)ŽĄĄ─ėąĻP(gu©Īn)╚╦åTį┌įu╣└┼cīÅ┼·Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)«ö(d©Īng)╗ž▒▄�����Ż╗

ó▌ī”Š│═ŌŲ¾śI(y©©)▀M(j©¼n)ąąō·(d©Īn)▒ŻĄ─�Ż¼æ¬(y©®ng)«ö(d©Īng)ū±╩ž═ŌģR╣▄└ĒęÄ(gu©®)Č©Ż¼▓óĻP(gu©Īn)ūó▒╗ō·(d©Īn)▒Ż╚╦╦∙į┌ć°╝ęĄ─š■ų╬���ĪóĮø(j©®ng)Ø·(j©¼)�ĪóĘ©┬╔Ą╚ę“╦ž����Ż╗

ó▐▒╗ō·(d©Īn)▒Ż╚╦ę¬Ū¾ūāĖ³ō·(d©Īn)▒Ż╩┬ĒŚĢrŻ¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ųžą┬┬─ąąš{(di©żo)▓ķįu╣└┼cīÅ┼·│╠ą“��ĪŻ |

| 4.║×ėåō·(d©Īn)▒Ż║Ž═¼ |

ĪĪ |

ģóšš▒Š╣Ø(ji©”)║¾▓┐ėąĻP(gu©Īn)║Ž═¼╣▄└ĒĄ─ā╚(n©©i)▓┐┐žųŲ┤ļ╩®ĪŻ |

| 5.▒O(ji©Īn)┐ž |

’L(f©źng)ļUŻ║ī”ō·(d©Īn)▒Ż║Ž═¼┬─ąąŪķør╩Ķė┌▒O(ji©Īn)┐ž╗“▒O(ji©Īn)┐ž▓╗«ö(d©Īng)���Ż¼īó┐╔─▄ī¦(d©Żo)ų┬Ų¾śI(y©©)▓╗─▄╝░Ģr░l(f©Ī)¼F(xi©żn)║══ū╔Ųæ¬(y©®ng)ī”▒╗ō·(d©Īn)▒Ż╚╦Ą─«É│ŻŪķør���Ż¼čėš`╠Äų├ĢrÖC(j©®)Ż¼╝ėäĪō·(d©Īn)▒Ż’L(f©źng)ļU�����Ż¼╝ėųžĮø(j©®ng)Ø·(j©¼)ōp╩¦���ĪŻ |

ó┘░▓┼┼▀m«ö(d©Īng)?sh©┤)─╚╦åTČ©Ų┌▒O(ji©Īn)£y▒╗ō·(d©Īn)▒Ż╚╦Ą─Įø(j©®ng)ĀIŪķør║═žöäš(w©┤)ĀŅørŻ¼ī”▒╗ō·(d©Īn)▒Ż╚╦▀M(j©¼n)ąąĖ·█Ö║═▒O(ji©Īn)ČĮ�����Ż¼┴╦ĮŌ═Č▒ŻĒŚ─┐Ą─ł╠(zh©¬)ąą��Īó┘YĮĄ─╩╣ė├��Īóžø┐ŅĄ─Üw▀Ć��Īóžöäš(w©┤)▀\ąą╝░’L(f©źng)ļUĄ╚Ūķør���Ż¼┤_▒Żō·(d©Īn)▒Ż║Ž═¼ėąą¦┬─ąą�Ż╗

ó┌Į©┴óā╚(n©©i)▓┐═©ł¾ÖC(j©®)ųŲĪŻ╚ń╣¹▒╗ō·(d©Īn)▒Ż╚╦│÷¼F(xi©żn)«É│ŻŪķør�Ż¼æ¬(y©®ng)«ö(d©Īng)═©▀^ā╚(n©©i)▓┐ą┼Žó┼c£Ž═©ÖC(j©®)ųŲ╝░ĢrŽ“ėąĻP(gu©Īn)╣▄└Ē╚╦åTł¾ĖµŻ¼═ū╔Ų╠Ä└Ē�Ż╗

ó█Į©┴óō·(d©Īn)▒ŻśI(y©©)äš(w©┤)ž¤(z©”)╚╬ūĘŠ┐ųŲČ╚Ż¼ī”į┌ō·(d©Īn)▒Żųą│÷¼F(xi©żn)ųž┤¾øQ▓▀╩¦š`�Īó╬┤┬─ąą╝»¾wīÅ┼·│╠ą“╗“▓╗░┤ęÄ(gu©®)Č©╣▄└Ēō·(d©Īn)▒ŻśI(y©©)äš(w©┤)Ą─▓┐ķT╝░╚╦åTŻ¼æ¬(y©®ng)«ö(d©Īng)ć└(y©ón)Ė±ūĘŠ┐ŽÓæ¬(y©®ng)Ą─ž¤(z©”)╚╬��Ż╗

ó▄īŹ╩®┼cÅŖ(qi©óng)╗»śI(y©©)äš(w©┤)Ą─Ģ■ėŗŽĄĮy(t©»ng)┐žųŲ���Ż¼╚ńī”ō·(d©Īn)▒Żī”Ž¾��ĪóĮŅ~��ĪóėąĻP(gu©Īn)Ąųč║ŲĘ▀M(j©¼n)ąąįö╝Ü(x©¼)ėøõø�����ĪŻ |

ĪĪĪĪ░╦����ĪóśI(y©©)äš(w©┤)═Ō░³Ī¬Ī¬ĪČŲ¾śI(y©©)ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ųĖę²Ą┌13╠¢-śI(y©©)äš(w©┤)═Ō░³ĪĘ

ĪĪĪĪśI(y©©)äš(w©┤)═Ō░³Ż║╩ŪųĖŲ¾śI(y©©)└¹ė├īŻśI(y©©)╗»Ęų╣żā×(y©Łu)ä▌�Ż¼īó╚š│ŻĮø(j©®ng)ĀIųąĄ─▓┐ĘųśI(y©©)äš(w©┤)╬»═ąĮo▒ŠŲ¾śI(y©©)ęį═ŌĄ─īŻśI(y©©)Ę■äš(w©┤)ÖC(j©®)śŗ(g©░u)╗“Ųõ╦¹Įø(j©®ng)Ø·(j©¼)ĮM┐Ś(╝┤│ą░³ĘĮ)═Ļ│╔Ą─Įø(j©®ng)ĀIąą×ķ��ĪŻ

ĪĪĪĪ(ę╗)’L(f©źng)ļUŻ║

ĪĪĪĪĪż═Ō░³ĘČć·║═ārĖ±┤_Č©▓╗║Ž└Ē;

ĪĪĪĪĪż│ą░³ĘĮ▀xō±▓╗«ö(d©Īng)����ĪóśI(y©©)äš(w©┤)═Ō░³▒O(ji©Īn)┐ž▓╗ć└(y©ón)�����Ż¼Ę■äš(w©┤)┘|(zh©¼)┴┐Ą═┴ė;

ĪĪĪĪĪżśI(y©©)äš(w©┤)═Ō░³┤µį┌╔╠śI(y©©)┘V┘TĄ╚╬Ķ▒ūąą×ķ�ĪŻ

ĪĪĪĪ(Č■)ĻP(gu©Īn)µIĄ─ā╚(n©©i)▓┐┐žųŲŻ║

ĪĪĪĪ┐žųŲ┤ļ╩®░³└©Ż║

ĪĪĪĪó┘├„┤_┬Üž¤(z©”)ÖÓ(qu©ón)Ž▐���Ż¼╝ėÅŖ(qi©óng)▀^│╠▒O(ji©Īn)┐ž��Ż¼▒▄├Ō║╦ą─śI(y©©)äš(w©┤)═Ō░³;

ĪĪĪ��Īó┌Į©┴ó║══Ļ╔ŲśI(y©©)äš(w©┤)═Ō░³╣▄└ĒųŲČ╚Ż¼╚ńųž┤¾śI(y©©)äš(w©┤)═Ō░³øQ▓▀æ¬(y©®ng)ė╔┐éĢ■ėŗĤ���ĪóĘų╣▄Ģ■ėŗ╣żū„žō(f©┤)ž¤(z©”)╚╦ģó┼c�Ż¼ł¾ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖÓ(qu©ón)└¹ÖC(j©®)śŗ(g©░u)īÅ┼·;├„┤_▀xō±│ą░³ĘĮĄ─ĘĮ╩Į�����Īóś╦(bi©Īo)£╩(zh©│n)╝░Śl╝■ęį╝░æ¬(y©®ng)ė├ė┌▀xō±│ą░³ĘĮĢrĄ─ėąĻP(gu©Īn)▒Ż├▄╣żū„;

ĪĪĪĪó█æ¬(y©®ng)ė├ĪČŲ¾śI(y©©)ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ųĖę²Ą┌l5╠¢ę╗╚½├µŅA(y©┤)╦ŃĪĘĄ─╣▄┐ž┤ļ╩®┤_▒Ż═Ō░³ĘĮ░ĖĄ─┐╔ąąąį;

ĪĪĪ�����Īó▄æ¬(y©®ng)ė├ĪČŲ¾śI(y©©)ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ųĖę²Ą┌l6╠¢ę╗║Ž═¼╣▄└ĒĪĘĄ─╣▄┐ž┤ļ╩®├„┤_═Ō░³ā╚(n©©i)╚▌�Īó│ą░³ĘĮ┼cŲ¾śI(y©©)ļpĘĮĄ─ž¤(z©”)╚╬┼c┴xäš(w©┤)Ż¼Ę■äš(w©┤)║═┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)�Īó▒Ż├▄ģf(xi©”)ūhĄ╚Śl┐Ņ;

ĪĪĪĪó▌Į©┴ó┼c│ą░³ĘĮĄ─£Ž═©┼cģf(xi©”)Ą“���Ż¼╝░Ģr╦č╝»ŽÓĻP(gu©Īn)ą┼Žóęį▒Ńėąą¦ĄžĮŌøQśI(y©©)äš(w©┤)▀^│╠┤µį┌Ą─å¢Ņ};

ĪĪĪ��Īó▐ī”ųž┤¾═Ō░³śI(y©©)äš(w©┤)╗“Ė„ĘNęŌ═ŌŪķørū÷│÷ŅA(y©┤)ėŗ╝░Į©┴óæ¬(y©®ng)╝▒ÖC(j©®)ųŲ;

ĪĪĪ�Īó▀═Ō░³śI(y©©)äš(w©┤)Ą─┘Mė├ĮY(ji©”)╦Ń║═Ģ■ėŗ╠Ä└Ē;

ĪĪĪ����ĪóÓī”│ą░³ĘĮ┬─╝s─▄┴”Ą─│ų└m(x©┤)įu╣└Ż¼╚¶ėąųž┤¾▀`╝sąą×ķ�����Ż¼æ¬(y©®ng)╝░ĢrĮKų╣║Ž═¼;

ĪĪĪ�Īóßæ¬(y©®ng)ė├╚ń═¼ĒŚ─┐╣ż│╠ųąĄ─“×╩š╣żū„ĪŻ

ĪĪĪĪŠ┼��Īóžöäš(w©┤)ł¾ĖµĪ¬Ī¬ĪČŲ¾śI(y©©)ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ųĖę²Ą┌l4╠¢-žöäš(w©┤)ł¾ĖµĪĘ

ĪĪĪĪ(ę╗)’L(f©źng)ļU

ĪĪĪĪĪżŲ¾śI(y©©)žöäš(w©┤)ł¾ĖµĄ─ŠÄųŲ▀`Ę┤Ģ■ėŗĘ©┬╔Ę©ęÄ(gu©®)║═ć°╝ęĮy(t©»ng)ę╗Ą─Ģ■ėŗ£╩(zh©│n)ätųŲČ╚Č°ī¦(d©Żo)ų┬Ų¾śI(y©©)│ąō·(d©Īn)Ę©┬╔ž¤(z©”)╚╬║═┬Ģūu(y©┤)╩▄ōp;

ĪĪĪĪĪżŲ¾śI(y©©)╠ß╣®╠ō╝┘žöäš(w©┤)ł¾ĖµŻ¼š`ī¦(d©Żo)žöäš(w©┤)ł¾Ėµ╩╣ė├š▀����Ż¼įņ│╔øQ▓▀╩¦š`Ż¼Ė╔ö_╩ął÷ų╚ą“;

ĪĪĪĪĪżŲ¾śI(y©©)▓╗─▄ėąą¦└¹ė├žöäš(w©┤)ł¾Ėµ��Ż¼ļyęį╝░Ģr░l(f©Ī)¼F(xi©żn)Ų¾śI(y©©)Įø(j©®ng)ĀI╣▄└ĒųąĄ─å¢Ņ}�Ż¼┐╔─▄ī¦(d©Żo)ų┬Ų¾śI(y©©)žöäš(w©┤)║═Įø(j©®ng)ĀI’L(f©źng)ļU╩¦┐žĪŻ

ĪĪĪĪ(Č■)ĻP(gu©Īn)µIĄ─ā╚(n©©i)▓┐┐žųŲ

| ĻP(gu©Īn)µI┐žųŲ³c |

┐žųŲ─┐ś╦(bi©Īo) |

┐žųŲ┤ļ╩® |

| žöäš(w©┤)ł¾ĖµĄ─ŠÄųŲ |

ŠÄųŲę╗Ę▌Ę¹║ŽĘ©┬╔Ę©ęÄ(gu©®)║═ėąĻP(gu©Īn)Ģ■ėŗ£╩(zh©│n)ätĄ─ł¾Ėµū„ī”═Ō╠ß╣®╗“Ęų╬÷ų«ė├�����ĪŻ |

ó┘ųŲČ©║ŽĘ©║ŽęÄ(gu©®)Ą─žöäš(w©┤)ł¾ĖµŠÄųŲĘĮ░Ė�����Ż¼▓ó░┤ÖÓ(qu©ón)Ž▐║═│╠ą“?q©▒)Å┼·�ĪŻ▓╗Ą├ļSęŌūāĖ³┘Y«a(ch©Żn)ėŗārĘĮĘ©Īó╠ßŪ░����Īó═Ų▀t╗“▓╗┤_šJ(r©©n)žō(f©┤)é∙��Īó╠ō┴ą╗“š▀ļ[▓m╩š╚ļ����Ż¼ļSęŌš{(di©żo)š¹└¹ØÖĄ─ėŗ╦Ń����ĪóĘų┼õĘĮĘ©╗“╠ōį÷╗“╠ō£pėąĻP(gu©Īn)ĮŅ~��Ż╗

ó┌Į©┴ó╠Ä└Ēųž┤¾╩┬ĒŚĄ─ÖC(j©®)ųŲ�����Ż¼╚ń┼cŽÓĻP(gu©Īn)▓┐ķT£Ž═©���Īóįuārė░Ēæęį╝░┤_Č©ųž┤¾╩┬ĒŚĄ─Ģ■ėŗ╠Ä└Ē����Ż╗

ó█═©▀^╚ń▒P³c�����Īó┼cŃyąąī”┘~���Īó║╦ī”Ų▒ō■(j©┤)Ą╚│╠ą“ŪÕ▓ķ┘Y«a(ch©Żn)║╦īŹé∙äš(w©┤)╝░Ė³š²ŪÕ▓ķĢr│÷¼F(xi©żn)Ą─▓Ņ«É����Ż╗

ó▄║╦ī”Ė„Ģ■ėŗ┘~▓Šėøõø┼cėąĻP(gu©Īn)░l(f©Ī)Ų▒║═æ{ūCā╚(n©©i)╚▌ęįų¦│ųĮ╗ęūĄ─░l(f©Ī)╔·Ż╗

ó▌Č©Ų┌▀M(j©¼n)ąąī”┘~�Īóš{(di©żo)┘~Īó▓ŅÕeĖ³š²Ą╚śI(y©©)äš(w©┤)����Ż╗

ó▐ć└(y©ón)Ė±ę¬Ū¾Ģ■ėŗ╚╦åT╗“žō(f©┤)ž¤(z©”)Å═(f©┤)║╦å╬╬╗┤_šJ(r©©n)ęčį┌žöäš(w©┤)ł¾Ėµųąš²┤_┴ą╩Š┘Y«a(ch©Żn)Īóžō(f©┤)é∙����Īó╦∙ėąš▀ÖÓ(qu©ón)ęµĮŅ~Īó«ö(d©Īng)Ų┌╩š╚ļ����Īó┘Mė├║═└¹ØÖęį╝░ė╔Įø(j©®ng)ĀI╗ŅäėĪó═Č┘Y╗Ņäė║═╗I┘Y╗ŅäėĄ─¼F(xi©żn)Į┴„┴┐śŗ(g©░u)│╔Ą╚ĮŅ~����ĪŻ |

| žöäš(w©┤)ł¾ĖµĄ─ī”═Ō╠ß╣® |

ĪĪ |

ó┘ć└(y©ón)Ė±░┤ššŠÄųŲžöäš(w©┤)ł¾ĖµĄ─īÅ┼·│╠ą“Ż¼ė╔Ė„╝ēžō(f©┤)ž¤(z©”)╚ļų╝ē░čĻP(gu©Īn)▀M(j©¼n)ąąīÅ┼·���Ż╗

ó┌╬»┼╔īŻśI(y©©)Ģ■ėŗĤ╩┬äš(w©┤)╦∙ī”žöäš(w©┤)ł¾Ėµ▀M(j©¼n)ąąīÅėŗ��Ż╗

ó█Ų¾śI(y©©)žöäš(w©┤)ł¾ĖµŠÄųŲ═Ļ│╔║¾��Ż¼æ¬(y©®ng)«ö(d©Īng)čbėå│╔āį�Ż¼╝ė╔w╣½š┬��Ż¼ė╔Ų¾śI(y©©)žō(f©┤)ž¤(z©”)╚╦���Ż¼┐éĢ■ėŗĤ╗“Ęų╣▄Ģ■ėŗ╣żū„Ą─žō(f©┤)ž¤(z©”)╚╦��ĪóžöĢ■▓┐ķTžō(f©┤)ž¤(z©”)╚╦║×├¹▓ó╔wš┬���Ż╗

ó▄įO(sh©©)ų├ć└(y©ón)Ė±▒Ż├▄│╠ą“Ż¼ī”─▄ē“Įėė|žöäš(w©┤)ł¾Ėµą┼ŽóĄ─╚╦åT▀M(j©¼n)ąąÖÓ(qu©ón)Ž▐įO(sh©©)ų├���Ż╗

ó▌╝░Ģrš¹└ĒÜwÖnī”═Ō╠ß╣®Ą─žöäš(w©┤)ł¾Ėµ���Ż¼▓ó░┤ėąĻP(gu©Īn)ęÄ(gu©®)Č©═ū╔Ų▒Ż┤µĪŻ |

| žöäš(w©┤)ł¾ĖµĄ─Ęų╬÷└¹ė├ |

ėąą¦▀M(j©¼n)ąąžöäš(w©┤)ł¾ĖµĘų╬÷��Ż¼│õĘų└¹ė├žöäš(w©┤)ł¾ĖµĘ┤ė│Ą─ŠC║Žą┼Žó�����Ż¼╚½├µĘų╬÷Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI╣▄└ĒĀŅør║═┤µį┌Ą─å¢Ņ}��Ż¼▓╗öÓ╠ßĖ▀Įø(j©®ng)ĀI╣▄└Ē╦«ŲĮĪŻ

žöäš(w©┤)ł¾ĖµĘų╬÷Ą─ĘČć·░³└©Ż║Ż©╚²┤¾ł¾▒ĒŻ®

Ż©1Ż®Ų¾śI(y©©)Ą─┘Y«a(ch©Żn)Ęų▓╝�����Īóžō(f©┤)é∙╦«ŲĮ║═╦∙ėąš▀ÖÓ(qu©ón)ęµĮY(ji©”)śŗ(g©░u)����Ż¼═©▀^┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Īó┴„äė▒╚┬╩����Īó┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ą╚ųĖś╦(bi©Īo)Ęų╬÷Ų¾śI(y©©)Ą─āöé∙─▄┴”║═ĀI▀\─▄┴”Ż╗ęį╝░Ęų╬÷Ų¾śI(y©©)ā¶┘Y«a(ch©Żn)Ą─į÷£pūā╗»����Ż¼┴╦ĮŌ║═šŲ╬šŲ¾śI(y©©)ęÄ(gu©®)─Ż║═ā¶┘Y«a(ch©Żn)Ą─▓╗öÓūā╗»▀^│╠ĪŻ

Ż©2Ż®Ęų╬÷Ė„ĒŚ╩š╚ļ�����Īó┘Mė├Ą─śŗ(g©░u)│╔╝░Ųõį÷£pūāäėŪķør����Ż¼═©▀^ā¶┘Y«a(ch©Żn)╩šęµ┬╩Īó├┐╣╔╩šęµĄ╚ųĖś╦(bi©Īo)�����Ż¼Ęų╬÷Ų¾śI(y©©)Ą─ė»└¹─▄┴”║═░l(f©Ī)š╣─▄┴”Ż¼┴╦ĮŌ║═šŲ╬š«ö(d©Īng)Ų┌└¹ØÖį÷£pūā╗»Ą─įŁę“║═üĒüĒ░l(f©Ī)š╣┌ģä▌�ĪŻ

Ż©3Ż®Ęų╬÷Įø(j©®ng)ĀI╗Ņäė�Īó═Č┘Y╗ŅäėĪó╗I┘Y╗Ņäė¼F(xi©żn)Į┴„┴┐Ą─▀\▐D(zhu©Żn)Ūķør����Ż¼ųž³cĻP(gu©Īn)ūó¼F(xi©żn)ėÓ┴„┴┐─▄ʱ▒ŻūC╔·«a(ch©Żn)Įø(j©®ng)ĀI▀^│╠Ą─š²│Ż▀\ąąŻ¼Ę└ų╣¼F(xi©żn)ĮČ╠╚▒╗“ķeų├�����ĪŻ |

ó┘žöäš(w©┤)Ęų╬÷Ģ■ūhæ¬(y©®ng)╬³╩šėąĻP(gu©Īn)▓┐ķTžō(f©┤)ž¤(z©”)╚╦ģó╝ė�Ż¼ī”Ė„▓┐ķT╠ß│÷Ą─ęŌęŖŻ¼žöĢ■▓┐æ¬(y©®ng)│õĘų£Ž═©����ĪóĘų╬÷Ż¼▀M(j©¼n)Č°ą▐Ė─═Ļ╔Ųžöäš(w©┤)Ęų╬÷ł¾Ėµ�����Ż╗

ó┌Č©Ų┌Ą─žöäš(w©┤)Ęų╬÷æ¬(y©®ng)«ö(d©Īng)ą╬│╔Ęų╬÷ł¾Ėµ�����Ż¼śŗ(g©░u)│╔ā╚(n©©i)▓┐ł¾ĖµĄ─ĮM│╔▓┐ĘųĪŻ│õĘų└¹ė├ą┼Žó╝╝ąg(sh©┤)║═¼F(xi©żn)ėąĄ─ā╚(n©©i)▓┐ł¾Ėµ¾wŽĄ╝░Ģré„▀fĮoŲ¾śI(y©©)ā╚(n©©i)▓┐ėąĻP(gu©Īn)╣▄└Ēīė╝ē����Ż╗

ó█├„┤_Ė„▓┐ķT┬Üž¤(z©”)ĪŻž¤(z©”)╚╬▓┐ķT░┤ę¬Ū¾┬õīŹĖ─š²��ĪŻžöĢ■▓┐ķTžō(f©┤)ž¤(z©”)▒O(ji©Īn)ČĮ����ĪóĖ·█Öž¤(z©”)╚╬▓┐ķTĄ─┬õīŹŪķørŻ¼▓ó╝░ĢrĘ┤ü┬õīŹŪķør��ĪŻ |