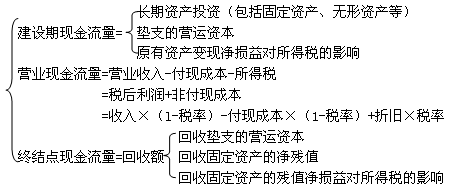

【考點(diǎn)二】現(xiàn)金流量的確定

(一)相關(guān)現(xiàn)金流量的估計(jì)

基本原則:只有增量現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量��。

【例題6·單選題】某公司已投資50萬元于一項(xiàng)設(shè)備研制���,但它不能使用;又決定再投資50萬元���,但仍不能使用。如果決定再繼續(xù)投資40萬元���,應(yīng)當(dāng)有成功把握���,并且取得現(xiàn)金流入至少為( )���。

A.40萬元

B.100萬元

C.140萬元

D.60萬元

【答案】A

【解析】本題的考點(diǎn)是相關(guān)現(xiàn)金流量的確定,要求考生對此要靈活掌握��。為了正確計(jì)算投資方案的增量現(xiàn)金流量�,進(jìn)行判斷時(shí),應(yīng)注意區(qū)分相關(guān)成本和非相關(guān)成本�����、要考慮機(jī)會成本��、要考慮投資方案對公司其他部門的影響����、要考慮對凈營運(yùn)資本的影響。在確定投資方案的相關(guān)的現(xiàn)金流量時(shí)��,所遵循的最基本原則是:只有增量現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量��。所謂增量現(xiàn)金流量��,是指接受或拒絕某個(gè)投資方案后�����,企業(yè)總現(xiàn)金流量因此發(fā)生的變動。本題前兩次投入的100萬元已是沉沒成本���,與未來的決策無關(guān)�。

(二)考慮所得稅后的現(xiàn)金流量

所得稅和折舊對現(xiàn)金流量的影響

【例題7·單選題】考慮所得稅的影響時(shí)����,按下列哪種方法計(jì)提折舊���,會使計(jì)算出來的方案凈現(xiàn)值最小( )����。

A.年數(shù)總額法

B.直線法

C.沉淀資金折舊法

D.雙倍余額遞減法

【答案】C

【解析】因?yàn)榉桨竷衄F(xiàn)值的計(jì)算是以現(xiàn)金流量為依據(jù)計(jì)算的�����,而現(xiàn)金流量的確定是以收付實(shí)現(xiàn)制為基礎(chǔ)的�,不考慮非付現(xiàn)的成本;若考慮所得稅的影響,折舊抵稅作為現(xiàn)金流入來考慮�����,采用加速折舊法計(jì)提折舊前幾年多后幾年少���,因此項(xiàng)目采用加速折舊法計(jì)提折舊��,計(jì)算出來的方案凈現(xiàn)值比采用直線法計(jì)提折舊大�����。采用沉淀資金折舊法會使前期折舊少�����,后期折舊多�,則計(jì)算出來的方案凈現(xiàn)值比采用直線法計(jì)提折舊小。

【例題8·單選題】某項(xiàng)目經(jīng)營期為5年�,預(yù)計(jì)投產(chǎn)第一年初流動資產(chǎn)需用額為50萬元,預(yù)計(jì)第一年流動負(fù)債為15萬元���,投產(chǎn)第二年初流動資產(chǎn)需用額為80萬元��,預(yù)計(jì)第二年流動負(fù)債為30萬元���,預(yù)計(jì)以后每年的流動資產(chǎn)需用額均為80萬元,則該項(xiàng)目終結(jié)點(diǎn)一次回收的營運(yùn)資本為( )��。

A.35萬元

B.15萬元

C.95萬元

D.50萬元

【答案】D

【解析】第一年所需營運(yùn)資本=50-15=35(萬元)

首次營運(yùn)資本投資額=35-0=35(萬元)

第2年所需營運(yùn)資本=80-30=50(萬元)

第2年?duì)I運(yùn)資本投資額=本年?duì)I運(yùn)資本需用額-上年?duì)I運(yùn)資本需用額=50-35=15(萬元)

營運(yùn)資本投資合計(jì)=15+35=50(萬元)。

相關(guān)推薦:

2013年注會《財(cái)務(wù)成本管理》章節(jié)知識點(diǎn)匯總

2013注冊會計(jì)師《財(cái)務(wù)成本管理》單元測試題20套

2012年注冊會計(jì)師《財(cái)務(wù)成本管理》試題及答案

试听

试听